【金股②号:先导智能】

一、与特斯拉之间的具体关系

早在2016年2月的时候,先导智能与特斯拉之间的关系就已经引起市场关注,当时公司曾表示没有向特斯拉供货;

在2016年底的时候,又有券商研究报告提出,A股上市公司先导智能新产品研发不断,有望进入特斯拉产业链;公司全自动高速卷绕机适用于特斯拉电动汽车电池生产,松下是特斯拉的主要合作伙伴,公司未来有望通过松下打入特斯拉产业链。

有投资者在全景网互动平台上向先导智能询问,公司未来是否会通过松下打入特斯拉产业链?先导智能回应,公司已为松下提供样机,后续合作仍在沟通中。先导智能同时透露,特斯拉电池的主要制造商为松下。

【综合来看】

应该来说,公司成为特斯拉供应商的预期,十分强烈。从市场的角度来看,依然将其视作特斯拉产业链概念股。

二、主营业务+股权结构+行业龙头

公司专业从事高端自动化成套装备的研发设计、生产销售,为锂电池、光伏电池、薄膜电容器等节能环保及新能源产品的生产制造商, 提供高端全自动智能装备及解决方案。

公司产品已远销美国、德国、日本、印度等 20多个国家和地区,并已与三星、松下、 SONY、 BYD、 ATL、尚德、天合、阿特斯等公司建立长期战略合作关系。

受 G20-锂电峰会组委会邀请,先导于 2014 年 12 月正式加入G20 成为峰会会员,被公认为国内外锂电产业中设备领域的领军企业。

公司主营产品包括锂电池制造装备、光伏制造装备、电容器制造装备和智能工厂建设。其中:锂电池制造装备为公司在 2015 年及以后的主要业务。

公司生产锂电池制造装备的技术和性能达到世界先进水平,替代韩国、日本进口设备。在光伏制造装备产业和电容器制造装备产业均是中国龙头企业。

公司控股股东、实际控制人为王燕清。目前控股股东王燕清直接间接持股58.59%。

三、新能源浪潮下业绩持续高增长

【研究君观察】对于该公司的研究,应该是以成长股的范式对其进行分析:

1、2013-2016 年,公司营业收入与净利润高增长:

⑴ 营业收入从 1.74 亿元增长到 10.79亿元,年复合平均增长率84%;

⑵ 净利润从0.37亿元增长到2.91 亿元,年复合平均增长率 99%。

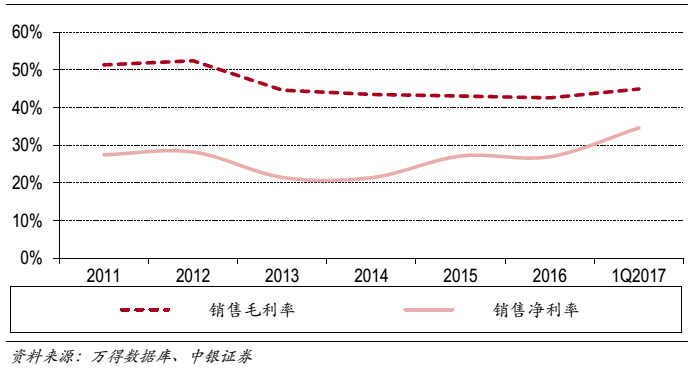

2、从上述历史数据来看,从 2015 年开始, 公司毛利率一直保持30%以上, 净利率维持在 27%以上。除了 2016 年有小幅度的回落以外,毛利率、净利率的总体趋势是在持续上升。

3、与同行业其他上市公司毛利率相比较,先导智能毛利率水平领先于行业平均值。由于公司研发生产的自动卷绕机是实现进口替代的行业核心产品,定制化和精密度要求更高,处于行业领先水平,所以毛利率水平相对较高。

4、从半年报来看,公司的发展势头依旧强劲:

⑴ 2017 上半年实现营业收入 6.2 亿元,同比增长 59%,归属于上市公司股东的净利润 1.79 亿元,同比增长 88%;

⑵ 其中锂电设备收入 4.44 亿,营收占比 71.37%,同比增长 63.75%,单项毛利率 42.55%,比去年同期提升 5 个点;

⑶ 分季度看, 2季度营收、净利润同比分别增长64%和 90%,相比 1 季度呈现加速趋势。

四、泰坦与公司之间的协同效应良好

公司积极寻求国内以及国际在技术上、成本上以及客户资源等方面能为公司提供协同价值的企业。 2016 年 11 月 16 日,公司确定筹划实施重大资产重组项目,拟以发行股份及支付现金的方式购买珠海泰坦新动力电子有限公司 100%股权。

公司发股付现收购泰坦新动力事项已于 7 月 28 日收到证监会核准文件,并购事项即将落地。泰坦新动力与上市公司的协同作用主要体现在两点:

(1) 泰坦新动力产品主要应用于锂电池后段,生产的化成、分容和检测工序,此次交易后上市公司锂电设备产品线将由前、中段延伸到后段,将有利于公司的“整线化”战略;

(2)泰坦新动力下游客户主要包括比亚迪、 CATL、珠海银隆、中航锂电等, 上市公司和泰坦新动力上游供应商趋同,下游客户重叠, 在品牌、技术、研发、销售等方面也具有显著协同效应,有助于提升双方的核心竞争力及盈利能力。

从并购的角度来看,先导智能与泰坦新动力在未来有望形成良好的协同作用。 先导后续会将产品与泰坦产品进行整线整合。 在市场开拓方面,先导会帮助泰坦提高其在客户中的占有率。

五、股价技术分析

1.周线图

先导智能是典型的基本面优质个股,其股价历史走势也是相当稳健,截至目前一共跃升了四个台阶,每次上涨到位都以横向整理形式消化,没有出现非常大回调。

最近两个月,股价筑起第四个整理平台,区间振幅接近22%,略大于前一个平台,但整体还是非常强势。

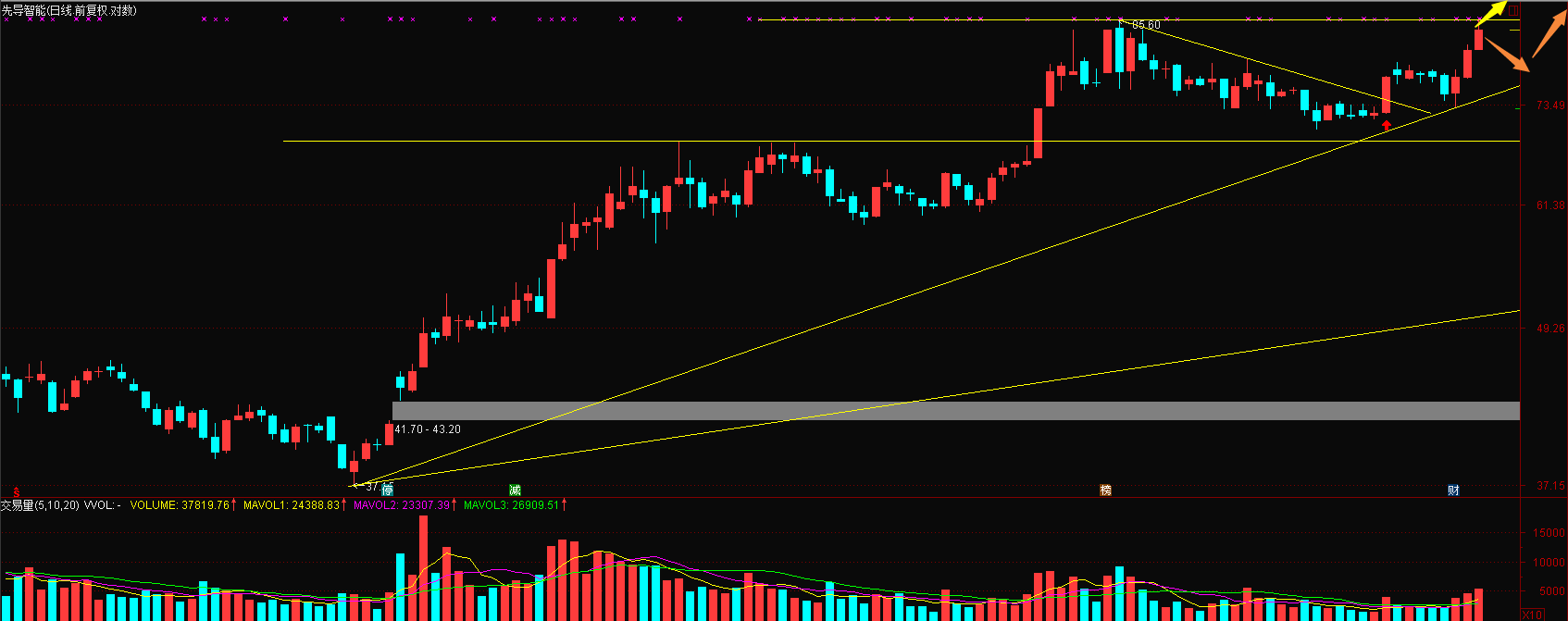

2.日线图

锂电池9月12日下午集体跳水,而这也成为很多锂电个股的阶段高点,先导智能也不例外。股价见顶后持续回调,最终于MA60均线上方企稳,10月20日向上大阳突破短期下跌趋势线。

截至目前,股价三连阳后逼近历史高点,这里是否直接突破并不重要,不管以图中哪种方式创新高,最终的方向都是东北。

六、研究君投资建议

1.公司已经是松下设备的供应商,未来有希望受益于特斯拉国产化。先导智能的样机已通过松下验收,有望与松下合作,成为松下的电池设备供应商。产能的限制问题也将随着新厂房在 2017 年 8、 9 月份的投产受到缓解。由于松下是特斯拉的电池供应商, 如果特斯拉落地大陆将通过松下对先导智能带来新的增长点。

2.新能源汽车新进入者和更新换代需求保障锂电设备厂商业绩持续性。 国际传统知名车企纷纷加入新能源汽车行列设备厂商将在电池厂商的更新换代中受益。无疑,先导也将在其中分到一杯羹。

3.目前先导基本上都是一线高端客户,未来几年都有明确的扩产能预期,公司较明确的订单在50亿以上,本部的30多亿,泰坦的20多亿,这些都是实实在在的。公司计划的是17年达到15到20亿营收,从在手订单,就可以简单的判定未来17年18年业绩的高确定性。

4.值得一提的是,公司持股5%以上的股东上海祺嘉股权投资合伙企业(有限合伙)计划自公告日起三个交易日后的三个月内通过包括但不限于大宗交易、集中竞价等方式减持公司股份不超过 700 万股,即不超过公司股份总数的 1.63%。很多券商对此解读为解禁正常退出,但是从时点的角度来看,依然有点敏感,这点还是需要保持谨慎。

5.就具体股价来看,应该来说短期涨幅比较大。短期上涨肯定是部分透支了17年的业绩,目前对应17年5.5亿以上的净利,PE基本合理,甚至有点小贵。如果持股周期是预期17年的话,目前估值基本上可以卖出了,但是如果周期再长一些,眼光看到19年,那么目前估值还是很便宜。

6.建议投资者对该股保持跟踪和关注,密切关注板块整体回调所带来的股价低估的机会,现阶段从估值来看,并没有存在低估,但是市场前景依然令人期待。