引言:

近两年来,澄泓财经旗下的新视界工作室一直对新能源汽车行业的发展进行跟踪,先后发掘了天赐材料、多氟多、天齐锂业、赣锋锂业、华友钴业等上涨数倍的大牛股。为了帮助大家进一步了解新能源汽车行业的发展,把握投资机会,我们特推出新能源汽车全产业链深度系列研报。

本报告的最终目的是通过对新能源汽车产业链的梳理,发掘未来新能源汽车产业的投资机会,主要逻辑是针对新能源汽车产业相关细分产业链的分析,找出未来行业前景广阔的细分产业,在确定行业之后通过对相关上市公司的梳理,最终确定在新能源汽车产业中具备高成长性的上市公司。

本系列将对新能源行业细分的17个产业链分别进行深度解析,他们分别为:锂矿产业、钴产业、正极材料、负极材料、导电浆料、电解液、隔膜、铜箔、动力电池、电池管理、电机、电控、动力总成、新能源整车、充电桩、锂电池回收、互联网汽车。

【研报合集】

新能源汽车全产业链深度系列研究报告(1):锂矿产业

新能源汽车全产业链深度系列研究报告(2):钴矿产业

新能源汽车全产业链深度系列研究报告(3):正极材料

新能源汽车全产业链深度系列研究报告(4):锂电池导电剂

新能源汽车全产业链深度系列研究报告(番外篇):特斯拉产业链专题

新能源汽车全产业链深度系列研究报告(5):电解液产业

新能源汽车全产业链深度系列研究报告(6):新能源汽车整车行业研究

新能源汽车全产业链深度系列研究报告(7):盐湖提锂

新能源汽车全产业链深度系列研究报告(8):动力电池

新能源汽车全产业链深度系列研究报告(9):负极材料

新能源汽车全产业链深度系列研究报告(10):负极材料上市公司对比

新能源汽车全产业链深度系列研究报告(11):锂电池隔膜

【正文内容】

一、动力电池回收产业简介

1、行业定义

动力电池是新能源汽车的关键零部件之一,随着2014年以来新能源汽车行业爆发式的增长,车用动力电池的总装机量也快速增长,大量动力电池报废带来的资源和环境问题亟待解决。

动力电池回收利用根据退役电池的性能情况分为两种利用方式:梯次利用和再生利用。

(1)梯次利用

一般来说当动力电池的容量衰减至额定容量的80%时,就不再适合在汽车上使用,但如果直接拆解又太过浪费,所以可以二次甚至多次应用到对电池容量要求不那么高的行业,比如基站的储能、备用电源等相关行业。

(2)再生利用

所谓的再生利用就是对于损坏度较大的退役车用动力电池以及梯次利用之后报废的动力电池进行拆解、破碎、冶炼等过程之后进行处理,以回收其中有价值的金属如锂、钴、镍等。

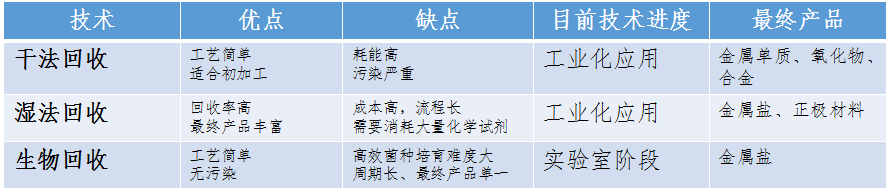

2、再生利用相关工艺

目前对于动力电池拆解回收的工艺有三种:干法、湿法、生物回收,前两种回收工艺已经比较成熟,可以工业化的应用,后一种尚处于实验室阶段,电芯经过回收之后可以得到稀有贵金属的金属盐、单质、正极材料等。三种工艺的优缺点等情况如下表所示:

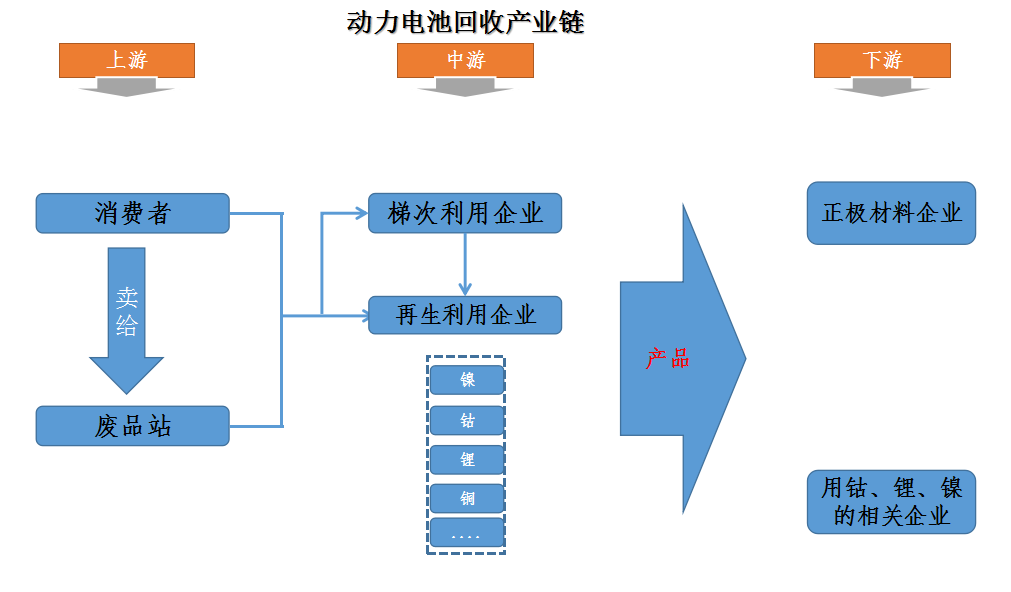

3、行业产业链

4、行业发展的必要性

目前国内的动力电池回收主要以磷酸铁锂和三元锂电池为主,由于磷酸铁锂中只含有稀有锂金属,而三元锂电池中富含镍、钴、锂等稀有金属,因此相对来讲三元电池的回收相比于磷酸铁锂电池的回收更加具有经济效益。

随着新能源汽车行业的发展,里程焦虑的问题亟待解决,作为在目前主流动力电池中能量密度最高的三元电池从2016年开始也迎来了爆发式的增长,因此未来随着三元动力电池的总装机量越来越大。

另外,电池里面各稀有金属的含量明显要高于矿石的相关含量(尤其是钴的回收明显要比开采钴矿要更加有优势),因此电池回收行业不管是从环保角度还是经济角度,都有望迎来爆发式增长。

5、行业壁垒

(1)工艺壁垒

电池回收行业的核心技术在回收工艺上,因此新介入者需要长期的试验才有可能掌握最优的商业化回收工艺。

(2)资质壁垒

在废旧动力电池的拆解中,如果操作不当很容易引起短路起火,并且电池里的六氟磷酸锂极易与空气中的水反应生成氟化氢,对人体造成危害,因此相关回收企业需要相关部门的审批资质。

二、全球动力电池回收产业现状分析

1、美国

随着全球各国对于环保的力度逐步加强,锂电池作为高污染性产品,各国对其关注度都比较高。

2005年美国加州政府颁布了《可充电电池回收与利用法案》,限定境内可充电电池的零售商应当无偿回收废旧可充电电池。另外,美国政府推动电池回收利用网络的建设,执行附加环境费措施,消费者缴纳的手续费、电池生产商出资的回收费,构成电池报废回收的支持金,同时废旧电池回收商以协议价将电池再生产产品供应给电池生产商。

2、德国

德国的废旧电池回收体系在各个环节都有明确分工:电池生产商和进口生产商应当在政府相关部门登记;经销商应当组织回收机制,根据生产企业的要求免费向消费者宣传回收电池的机构;消费者应把废旧电池交给授权的回收机构。

3、中国

我国目前相关部门正在组织制定废旧电池回收利用的一些列标准,2017年12月1日《车用动力电池回收利用拆解规范》将正式实施。这是由工信部提出的国内首个关于动力电池回收利用的国家标准,明确指出回收拆解企业应具有相关资质,进一步保证了动力电池安全、环保、高效的回收利用。2018年2月1日起,《车用动力电池回收利用余能检测》等3项动力电池新国标也将正式实施。

4、全球现状及前景分析

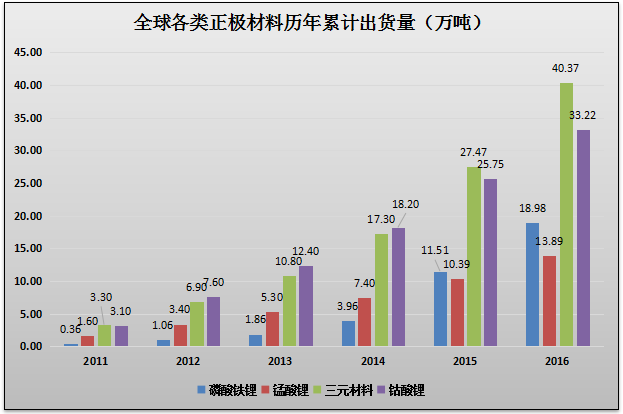

对于动力电池回收行业来讲,其回收的产品主要是电池内部的正极材料(至于铜箔、塑料或金属外壳等附加值较低,为了方便分析的我们暂不考虑),因此我们可以利用近年来正极材料的累计出货量,来间接的分析电池回收行业的现状:

数据来源:EVtank、中国电池网(累计出货量初始计算年份从2011年开始)

根据上表相关数据我们可以看出,全球正极材料的累计出货量从2011年的8.36万吨,增长到2016年的106.46万吨,年复合增长率66.34%。一般来讲锂电池的报废周期为5-8年(平均为7年),因此从2018年开始2011生产的锂电池开始陆续报废。

在常见的集中正极材料中,钴酸锂主要应用于3C领域,由于单体容量及质量都比较小,而且多处于广大消费者之中,因此回收难度较大。而对于以三元材料以及磷酸铁锂为正极材料的动力电池,其单体容量及质量都比较大,消费者更加有意愿对其进行报废处理,回收难度相对较小。

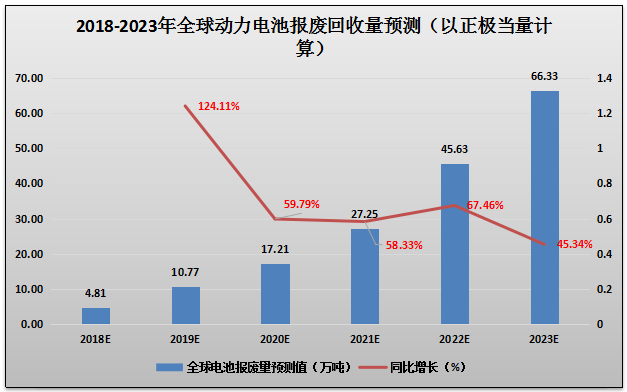

因此在对未来电池回收行业的市场空间进行测算时,我们假设3C电池的回收率为40%,动力电池的回收率为80%,那么2017-2023年全球的电池报废量测算如下(按照正极材料的当量计算)。

预计从2018年的4.81万吨增长到2023年的66.33万吨,年复合增长率达到69.01%。

三、国内动力电池回收产业现状分析

虽然我国的是锂离子电池以及镍氢电池生产大国,但是在电池回收行业规模一直较小,在梯次利用方面,由于旧动力电池的数量比较小,所以利用的项目也不多,主要是围绕储能领域。在再生利用方面,也面临这方面的问题,但是随着2018年动力电池报废量的增加,这个行业的未来发展将会非常迅速。

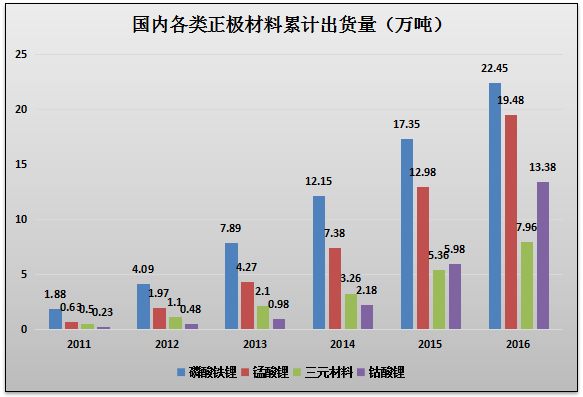

根据我国历年正极材料出货量数据显示,我国累计正极材料出货量从2011年的3.24万吨增长到2016年的63.27万吨,年复合增长率为81.19%,远高于全球增速。

数据来源:中国有色工业协会(累计出货量初始计算年份从2011年开始)

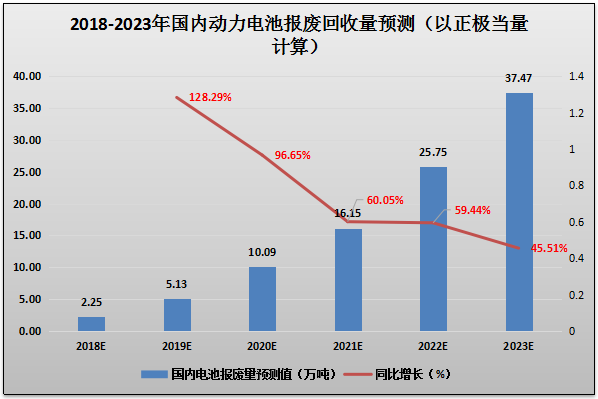

在国内动力电池回收测算方面,我们按照全球测算的方法进行,如下图所示:预计从2018年的2.25万吨增长到2023年的37.47万吨,年复合增长率75.51%。

四、国外动力电池回收企业分析

1、Umicore(优美科)

优美科是一家全球材料科技集团,总部位于比利时。优美科侧重于应用领域,在这个领域中,它在材料科学、化学、冶金方面的专业知识可以发挥真正的作用。优美科有三大业务集团:催化、能源&表面处理技术和回收。

优美科的营业收入主要来自清洁技术领域,而其研发投入也大部分在该领域,如:控制排放的催化剂、可充电电池材料和回收技术。截止2016年公司总资产41亿欧元,营业收入111亿欧元,净利润1.41亿欧元,目前市值88亿欧元(截止11月29日数据)。

在电池回收业务方面,公司自主研发超高温回收工艺,使用高温熔炉以电极材料为原料制得钴盐,同时充分燃烧石墨和有机溶剂,排除有害气体。这种工艺不对单体电池进行破坏,避免了电池内部挥发性物质带来的污染。公司位于比利时安特卫普的工厂,目前能够每年处理0.7万吨左右的报废锂电池。

2、美国Retriev Technologies

公司成立于1984年,总部设立在阿纳海姆,核心业务就是各类电池的回收以及电子产品和汽车的回收。在电池回收技术方面,公司具备30年的回收经验。其工艺主要是利用机械法和湿法,首先将电池用液氮冷却,进行破碎处理,然后在进行分离,这种工艺不需要高温,能耗低,电池材料回收率为60%。

3、其他公司

除了这几家公司之外,全球还有很多这种类型的小规模企业,比如英国的Eco-Bat、AEA,日本的4R Energy公司(日汽和住友合资),德国的TUV等等。

五、国内动力电池回收企业

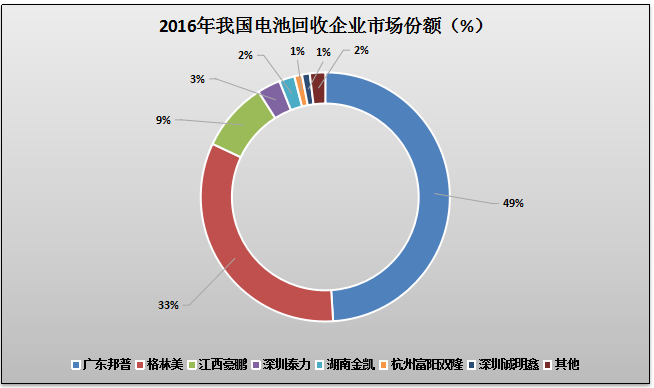

国内废旧电池回收企业前几年主要依靠3C电池的回收工艺,将三元电池合并处理,具备较高的产品丰富性。目前我国电池回收企业大概10几家左右,但是从市场份额来看,广东邦普和格林美两家独大,2016年两家市场份额占比合计达到82%,因此我们下面只对这两家企业进行简要分析。

数据来源:新能源汽车工业蓝皮书2017

1、广东邦普

公司成立于2005年,是全球专业的废旧电池及报废汽车资源化回收处理和高端材料生产的企业。另外,公司是《车用动力电池回收利用拆解规范》的起草单位。在电池回收业务方面年处理废旧电池总量超过20000吨、年生产镍钴锰氢氧化物10000吨,总收率超过98.58%,回收处理规模和资源循环产能已跃居亚洲首位。

邦普通过独创的“逆向产品定位设计”技术,在全球废旧电池回收领域率先破解“废料还原”的行业性难题,并成功开发和掌握了废料与原料对接的“定向循环”核心技术,一举成为回收行业为数不多的新材料企业。

除此之外,邦普年回收拆解报废汽车设计总量为20000辆、回收和再生产钢炉精料18000吨、有色金属900吨、非金属及其他材料5000吨。同时邦普也是国内同时拥有电池回收和汽车回收双料资质的资源综合利用企业。

2、格林美

格林美是中国规模最大的采用废弃资源循环再造超细钴镍粉体的企业,中国钴镍粉体材料与循环技术的产业基地之一。公司致力于循环技术产业的研究与产业化,采用二次资源通过循环技术生产高技术材料,目前已具备采用废旧电池等二次资源生产超细钴粉、超细镍粉、先进电池材料、无铅焊接材料等多种产品的生产能力,且具有显著的资源和成本优势。

公司的主要产品“循环技术生产的球状和针状超细钴粉材料”、“镍电池用功能镍粉材料”、“循环技术生产低密度多孔隙钴片”等已被认定为国家重点新产品。截止2016年公司总资产191亿元,营业收入78亿元,净利润3亿元,总市值278亿元(截止11月29日数据)。

在电池回收业务方面,公司采用废弃钴镍钨资源、废旧电池等循环再造高技术含量的钴镍钨材料,生产的超细钴粉和超细镍粉成为被全球硬质合金行业认可的优质品牌,成为全球最大钴粉制造企业,超细钴粉国际与国内市场占有率分别达到20%与50%以上,超细镍粉成为世界三大镍粉品牌之一。目前公司钴回收产能5000吨,预计到2020年达到1万吨。

六、产业前景分析

随着新能源汽车行业的快速发展,我们假设2020年全球新能源汽车产销量为300万辆,平均单车电池容量40KWH,那么到2020年全球车用动力电池需求预计为120GWH。

我们假设车用动力电池在整个锂离子电池中的占比为50%,那么全球锂离子电池到2020年需求量约为240GWH,按照每KWH锂电池需2.4kg正极材料来测算,全球正极材料需求在2020年将达到57.6万吨。

我们在假设全球的动力电池回收行业回收正极的回收率在30%,那么预计到2020年全球的正极材料产品回收量将达到5.16万吨,占正极材料总需求量的10%左右,产值规模有望达到百亿水平,这还只是正极材料方面的回收产值。

因此我们认为,动力电池回收行业在未来3年将成为百亿规模的行业,但随着未来新能源汽车行业的发展,未来越来越多的三元电池报废之后需要回收,市场规模有望达到千亿规模,行业前景广阔。

七、产业投资建议

2018年随着国内相关标准的陆续发布,行业发展将越来越规范,产业的相关扶植也越来越全面,因此我们认为2018年是电池回收行业的元年,相关投资机会值得重视,建议关注目前上市公司中的唯一电池回收标的格林美。

八、风险提示

1.新能源汽车行业发展不及预期;

2.国家相关政策制定速度过慢,不利于行业发展;

3.钴、锂的价格由于快速的产能释放导致未来的价格大幅下滑。

来源微信公众号:澄泓财经(id:chenghongcaijing)