摘要:我们认为此轮调控政策在2018年不会出现放松的情况,随着房价和销售的企稳,此轮政策实施的目的已初步实现,政策亦无进一步收紧的必要,整个市场会以“稳”字当先。

政策卓有成效,坚持调控不动摇

在2016年十一前后,大部分一二线城市陆续出台了房地产调控政策,政策的内容以限购、限贷以及增加土地供给为主。进入2017年以来,以三四月份及十一前后为两个时间节点,各地陆续出台房地产调控政策,对市场进行进一步的调控。

此轮调控政策的内容除了以往的限贷、限购主流调控政策外,新增了限售的政策,同时对房企新开盘的楼盘进行了限价。土地端,增加了土拍熔断、“限房价竞地价”、“熔断后竞自持”等政策,进一步对土地市场进行规范。

与以往政策相比,此次并没有全国性的统一调控政策,而是侧重于“因城施策”、“因地制宜”。三四线城市受到一二线城市调控政策“溢出效应”的影响以及棚改货币化安置的双重影响,出现了量价齐升的情况,去库存取得良好效果。今年以来出台调控政策城市能级也逐步下沉至三四线城市,防止三四线城市出现因楼市过热而产生新的一轮库存。

销售正增长,棚改安置底部支撑

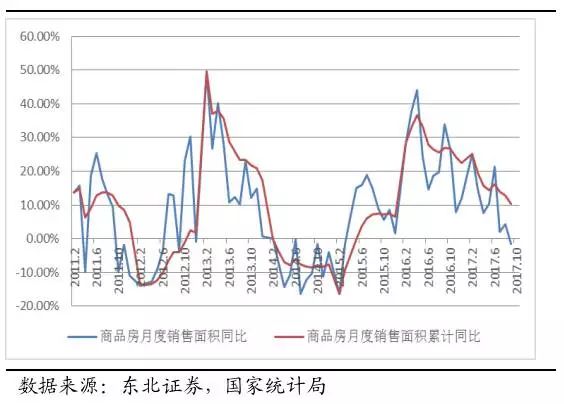

前三个季度,商品房销售累计同比增长 10.3%,增速持续回落 2.4 个百分点。其中 9月单月销售面积同比下降 1.5%,是 15 年 3 月以来首次出现单月销售负增长。商品房销售额增长 14.6%,增速回落 2.6 个百分点,也保持 6 月份以来的回落趋势,下行趋势明显。

图:销售面积单月同比及累计同比

从销售价格来看,70大中城市中一二线城市的同比增速下滑明显,三线城市逐渐企稳;环比来看,一二三线城市的环比涨幅都趋近于0。房地产价格已基本实现“稳着陆”。预计2018年一二线城市的房价将保持平稳,部分上涨过快的热点二线城市可能会出现小幅回调;三线城市房价增速将进一步放缓,价格将走稳。

棚改货币化安置将在2018年起到底部支撑的作用。货币化安置主要包括三种方式:自主安置、集中安置和团购安置。2017年棚改货币化安置比例和规模明显提升,预计将达60%,选择货币化安置的棚改对象绝大多数会选择购买商品房,以套均面积80平,90%安置对象选择购买商品房来粗略估算,棚改的货币化安置将为2017年房地产市场带来约26000万平的去化面积,带动了今年以来三四线城市的库存加速去化。

2018年到2020年3年棚改攻坚计划,再改造各类棚户区1500万套。以每年500万套和货币化安置比例65%来测算,2018年的棚改货币化安置至少将带来约23400万平的去化面积。

截止2017年9月,全国商品房住宅待售面积为32256万平,2018年棚改货币化安置可能带来的去化占到9月商品房住宅待售面积的72.5%,如果仅考虑三四线城市(本轮的棚改主要在三四线城市进行),占比会更高。我们认为2018年的棚改货币化安置仍将按规划实施,根据整体的销售和开发投资的情况进行调整,起到对房地产销售起到支撑作用。

图:棚改货币化安置带来的商品住房需求

随着调控政策的影响不断深入,预期后续单月销售面积增速会进一步放缓。我们认为明年的销售面积增速不会超过3%。单月来看的,上半年受到去年高基数的影响,销售增速会同比下跌,全年趋势会是前低后高。

房地产投资不必悲观,土地购置费带动增长

2017年前9个月,房地产投资增速8.1%,自7、8月房地产投资增速维持17年的低位后,9月房地产投资出现小幅的回升,主要是受到土地购置费用的支撑。从全国范围来看,2017年至今土地成交价款不断创新高,虽然下半年新开工的增速有所放缓,预计2018年全年投资增速仍将不低于5%。

前三季度,房屋新开工面积累计同比增长6.8%,增速较1-8月份回落0.4个百分点。15年以来,新开工面积增速与销售面积增速走势趋同,会受到销售增速放缓的影响。不过目前房地产库存仍处于低位,房企具有强烈的补库存动力。同时受今年土地成交面积增加以及租赁、共有产权房等住房加速建设的支撑,预计全年新开工面积仍可实现5%的增速。

资金面趋紧,银行控制额度和贷款质量是核心

1-9月份,房地产开发企业到位资金113095亿元,同比增长8.0%,增速比1-8月份回落1个百分点,主要受其他资金回落的影响。

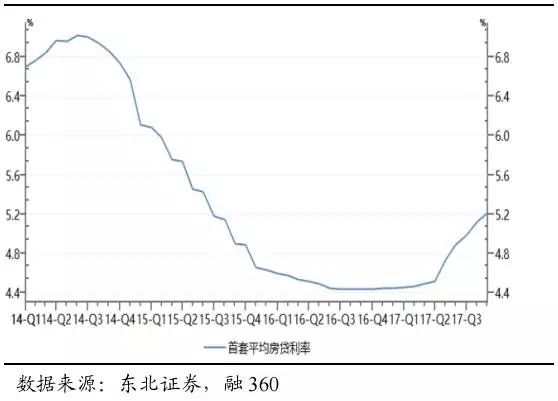

按揭贷款利率继续攀升,9月全国首套房贷款平均利率上升至5.22%,相当于1年期基准利率1.1倍,环比8月上升了2.01%;同比去年9月的4.44%,上升了17.66%。二套房平均贷款利率也持续上浮,本月跃升至5.60%,环比8月上升1.08%。个人按揭贷款的累计增速不断下降,已从年初的20.4%降至9月份的1.3%,回落趋势非常明显。

我们认为在按揭利率已处于高位的情况下,一二线城市再上行的空间已不大,三四线城市受到按揭额度的影响较大,按揭利率明年可能会出现上行。总的来说,我们认为2018年平均按揭利率仍将上行,上行幅度较近两个季度会放缓。

银行方面,因2016年下半年以来按揭发放量较大。进入2017年下半年,出于控制按揭贷款额度的考量,银行开始控制按揭贷款的发放节奏,按揭贷款获批周期也明显延长。我们判断部分今年下半年审批的按揭款将于明年初集中发放,房地产开发到位资金2018年将呈现“前高后低”的趋势。

图:首套房平均按揭贷款利率

2015年房地产企业累计发行债券规模为6446.1亿元,2016年为11073.71亿元,同比增长71.79%。2017年1到9月份为3148.13亿元,同比减少68.36%,降幅明显。近期有回稳的迹象。

图:房企发债规模

(报告来源:东北证券)