编者注

今年吃鸡游戏大放异彩,Steam上销量火爆,网易已经跟着推出了手游版相关游戏,一直传闻说要收购或是出版中国版的腾讯到底什么情况,文章由华盛学院胖虎编译,趁着鹅厂即将发布最新财报之际,一探公司最新情况。

一、大吉大利,今晚吃鸡

吃鸡,一时间刷爆各位朋友圈,凭借末世题材,生存角力,赢得各位玩家老爷的青睐,成为Steam上最为畅销的游戏。近期,网易也推出相应手游版;而作为中国游戏大佬的腾讯,早已开始布局,旗下子公司Epic Games决定复制吃鸡模式,在现有游戏内推出扩展MOD。

众所周知,腾讯目前营收主要来自游戏业务,在2011年收购了Riot Games后,在MOBA游戏类型中堪称一霸;继而推出手游版更是引得无数小学生竞折腰,收入突飞猛进。

但是,随着传统势力网易的逐步复苏,而且又有暴雪爸爸光环的加持;另一个互联网巨头阿里已经组建电子游戏部门,游戏行业以后必然会更加血雨腥风。

二、公司业务新领域

腾讯的大部分收入来自用户的增值服务,其中包括游戏以及产品会员等,凭借公司惊人的超过9.5亿的MAU,公司仅在游戏平台就可以轻松赚取每个季度150块钱的ARPU。

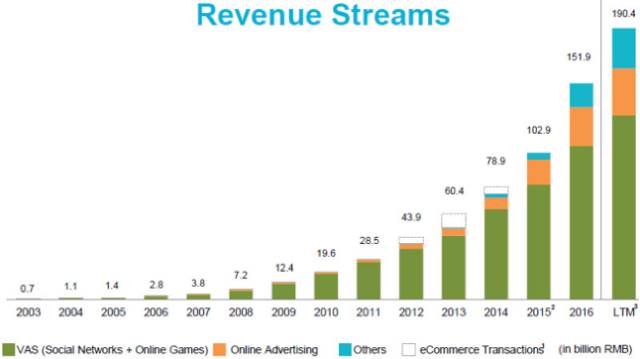

此外,公司还有在线广告及支付和云服务收入,公司一直通过结合在线广告、增值服务、订阅会费,提供用户粘性,在提高各业务收入的同时,有利于公司新业务的推广和发展。

通过下图,可以看出,公司在社交、游戏收入的增幅较高,虽然支付和云服务只是收入的一小部分,但是该部分2017年上半年同比增速达到177%,在2015年占总收入份额仅为5%,但是在今年上半年已经达到了17%,如果按照这种趋势发展,未来公司的支付和云服务将成为公司的又一个业务增长极。

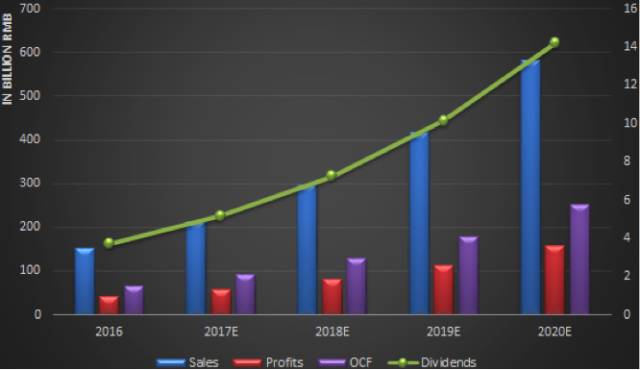

三、公司资产结构

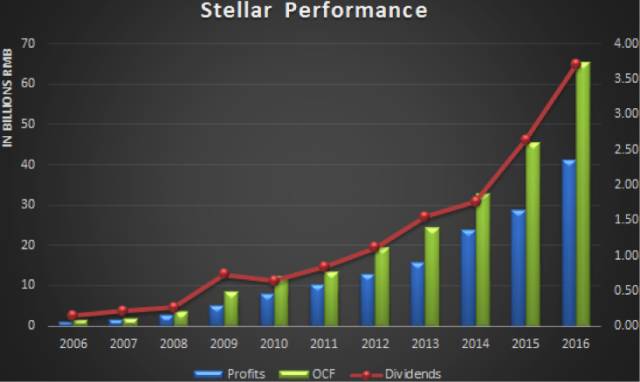

公司不仅在销售方面呈现出爆发性的增长,而且在股息、现金流方面也做到了惊人的增长,从下图可以看出,公司2015年的盈利就已经比2011年的经营现金流其实也就是销售收入还要多;而2016年的派息就几乎和2007年的营收一样多。

公司十年来一直保持10%的派息比率,公司ROE还实现了高达两位数的增长,基本都是大于25%,可以说是典型地坐上了戴维斯直升机,盈利和估值水平都进一步提高。虽然,公司的现金百分比有所下降,但是公司多渠道的变现模式,强劲的内部现金流,公司的资产结构合理。

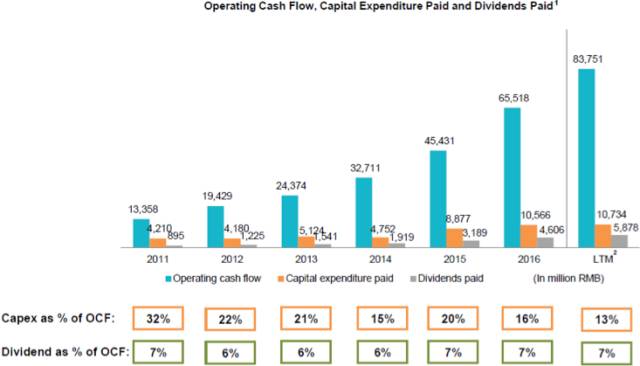

而且,公司长期热衷于私募股权投资,对于行业领先的创业、创新公司进行前期培育,已经建立了庞大、优秀的项目库,其中包括Snapchat、Lyft、滴滴等。虽然公司资本支出在过去5年里持续增长,但是其占现金流的比例一直在稳步下降。

四、公司估值

表面看来,腾讯55倍的PE,45倍的EV/EBITDA,貌似有些高;但是在过去的10年里,包括金融危机时期,公司的价格乘数最低也在30倍以上,支撑的就是公司过去10年,在盈利44%的年复合增长率,在收入49%的年复合增长率和在分红中的46%的年复合增长率。

通过下图可以看出,虽然从价格乘数上来看,腾讯较高,但是公司在2016年却拥有最高的净资产收益率,结合公司的业务增长速度,投资者是否可以心里踏实一些?

五、未来是你的

问题的关键就是,公司是否未来还会这么增长下去。公司QQ和微信用户以及游戏玩家推动了公司过去的发展,但是现在的支付和云服务已经以每年40%的增速发展,公司已经凭借微信成为了我国领先的支付公司。仅在2016年新年期间,公司每秒处理红包个数就达76万个,已经拥有了支付基础能力。

可以说,凭借公司深厚的护城河基础,公司仍然具备高增长的潜力。