经常有朋友吐槽自己买了一个出险但不能及时得到理赔的“假”保险,了解情况以后竹子才知道事实并非如此。为什么?因为有好几个合情合理的原因都可能带来这种后果,比如免责条款、重疾定义、观察期等等。

由此可见,千万不要把投保看成是简单的买卖关系,而且为了避免在保险购买过程中出现不必要的纠纷和误解,对一些可能涉及到的保险名词我们也必须有所了解。

今天,竹子就要和大家来讨论一下在保险行业经常被吐槽很“坑爹”的等待期这一问题,很多人对它存在一定的误解,特别是一些在等待期内得了重大疾病的家庭面对等待期的限制,非常着急与郁闷但又无能为力。

什么是等待期?

等待期是保险产品中一个很重要的概念。对它的具体定义是这样的:

保险合同在生效后的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿,这段时期称为等待期。

之所以设置等待期,主要是为了防止逆选择,也就是防止投保人明知道之后会发生保险事故,而马上投保以获得补偿的行为。也就是大家常说的骗保。

目前,各家保险公司的一般规定是,对普通疾病住院(住院险)等待期规定为30天,重大疾病(重疾险)为90天,也有保险公司推出等待期为180天的保险产品,这意味着在规定期间投保人或受益人发生的疾病,保险公司不承担保险责任。而意外险比较特殊,它投保后就会立即生效。

另外,在这里需要特别注意的是,对于医疗险来说,在等待期内确诊的疾病,不论治疗时间是不是在等待期内,都不能获得补偿。

举个简单的例子,比如老王买了一份住院医疗险,等待期为30天,他在投保后的第20天参加公司体检发现血糖高,第21天去医院就诊,被确诊为糖尿病,半年之后因血糖控制不理想住院治疗。正因为老王是在等待期内确诊的糖尿病,所以即使是过了等待期后接受治疗,同样不能获得赔偿。

因此,我们在购买健康险时,一定要仔细弄清楚险种的责任范围和生效时间,避免后期出现不必要的纠纷。

另外,需要明确的是,等待期一般是从合同生效日或复效日算起,只适用于第一个保险年度,对于可续保单来说,之后的续保年度内不再有等待期。

“等待期”和“犹豫期”是否一样?

这是在保险条款中意思非常接近的两个词语,但它们指的并不是同一种意思。

等待期上面已经详细介绍过,指的是健康保险中由于疾病、生育及其导致的病、残、亡发生后到保险金给付之前的一段时间。而犹豫期的意思是,客户在收到保险合同时,必须确认合同内容,并且在保单回执上亲笔签名,用来表示自己认同保险合同中涉及到的内容。在这里,有10天的考虑时间,如果客户在这段时间内申请解约,保险公司将全额无息退还客户所缴纳的保费。这就是大家通常说的“犹豫期”。目前,对各保险公司的犹豫期时间保监会统一规定为10天。简单地说就是,在犹豫期内,如果投保人认为该保险合同与投保人的需求不符合,可以解除合同,全额退保。

由此可见,从主动性上比较,犹豫期更偏向于投保人意愿,而等待期则更偏向于保险公司的规定。另外,两者的时间长短也不一样。这些都需要明确。

保险等待期的这些“坑”,你知道多少?

开头我们讲到,有朋友经常会吐槽自己买了一个“假”保险,这很可能就是入了保险等待期中的一些“坑”,下面竹子就拿重疾险中有关轻症在等待期中的三类不同规定做分析,方便大家参考:

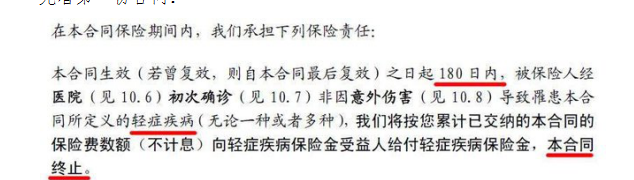

先看第一份合同:

由上可知,这份合同的等待期是180天,如果被保险人在等待期内罹患轻症的话,处理结果就是退还已交的保险费,然后整份合同终止,这就意味着所谓的重疾保障,身故保障将同时被终止!

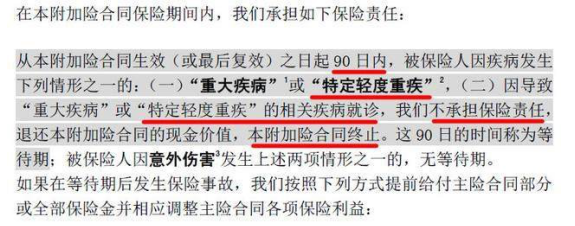

再来看第二份合同:

这份合同的等待期是90天,如果在此期间内罹患轻症的话,退还此附加合同的现金价值,并且在此之后这份附加合同将被终止。另外,因为此附加合同主要是约定轻症与重疾保障的,也就是说当在等待期内患了轻症,那么重疾保障也会随之没有了,不过值得开心的是,身故保障依然存在。

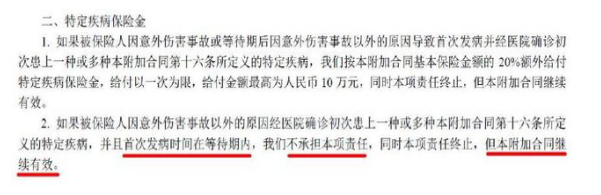

接着来看第三份合同:

这份合同和上面两份不同的是,如果在等待期内罹患轻症,是不保障这项责任的,但除此之外,此附加合同还将继续有效,也就是说,重疾的保障仍将延续,主险的身故保障也依旧存在!

综合上面三份保险,可以很清楚地看到一些文字细节上的不同将直接造成等待期内出险带来不同的后果,上面三份合同中,严重程度依次是第一份合同大于第二份合同,大于第三份合同。虽然这些问题在等待期过后将不再存在,但其重要程度仍旧值得刚买保险或已经买了保险的朋友们的关注。

以上就是竹子总结的关于保险等待期的一些问题,如有疑问欢迎积极提问,如有补充也欢迎大家踊跃参与!

(分析师:沈莎莉)