因为竹子最近研究保险的关系,身边的叔叔阿姨哥哥姐姐们经常会问一些关于保险的问题,比如保险靠谱吗?我这个年纪最应该买哪些保险?这么多保险产品我该怎么选?……

其中问的最多的一个问题就是为什么一些保险产品保障的内容很相似,而有些贵,有些却很便宜,这里面是不是有坑?

竹子认为对于大多数人来说,这个问题可以说是问出了大家的心声,因为市面上确实有很多保障相同但价格迥异的保险产品,有些甚至可以达到30%以上的差距,难免不让人有所顾虑。

今天我们就回归到保费的来源,和大家讲一讲保险公司是如何来对保险产品进行定价的,探一探这其中的门道!

一、影响保险定价的几大因素

以人寿保险为例,对保险有所了解的朋友应该都听说过“三差”,即死差、费差和利差,简单地说就是投保人死亡率、实际费用以及预算与实际的差别,它们是保险公司在对产品进行定价时经常会参考的三个选项,但事实上经过竹子观察后发现,影响其最终定价的其实有五方面的原因,即预定利率、死亡率、预留利润、平均保额和运营成本。

1. 预定利率

作为一个盈利性的公司,其实,保险公司收到的保费一部分将作为对被保险人的责任准备和风险偿付的预备金,剩下的会被用于投资。

在这个基础上,保险公司会根据对投资收益的预测而为保单假设每年的收益率,简单地说就是保险公司提供给消费者的回报率,这就是我们常说的预定利率。

对它的制定其实非常严谨,因为定的过高会给保险公司带来压力,过低又会损害到被保险人的利益,减弱产品的市场竞争力。值得注意的是,从2013年8月15日开始,普通人身险的预定利率不再有2.5%的上限,开始由保险公司自行决定。

目前市面上重疾险的预定利率基本在3.5%左右,保费受影响不大。主要是一些分红型的理财险,预定利率起着重要的作用

2. 死亡率

死亡率也是影响保险费率的一个重要因素,尤其是像寿险和含身故责任的重疾险产品,受死亡率的影响更大。一般来说,不同寿险公司都会有一套自己的经验死亡率,另外它还受“寿险生命表”的影响,保险公司会把保监会发布的寿险生命表与自己积累的经验死亡率结合,制定死亡率标准。

3. 预留利润

我们知道不同的保险公司在销售的时候策略是不同的,有的喜欢高举高打,而有的则喜欢薄利多销。究竟哪种方式好,竹子认为两者皆有可取之处,这恰好体现了保险公司不同的销售策略。那些追求薄利多销的企业,由于产品销量大,也同样取得了不错的利润。

此外还有一种情况就是,近几年非常多新的保险公司成立,这些公司没有历史包袱和负债,为减少预留利润提供了条件,这在一定程度上也会反映在保险定价中。

4. 平均保额

平均保额可以用来计算单位保单费用、每张保单开支和单次保单终止费用等,但这并不意味着平均保额是一成不变的,保险公司根据保单性质、被保险人年龄、性别等对平均保额进行相应的调整。

5. 运营成本

不同公司的运营成本是不同的,这些成本包括员工工资、场地租金、客服电话、保单打印配送等,基本就是一个保险公司要正常运营的全部费用。

显然,不同保险公司的费用率是有区别的,一般来说,分支机构多的保险公司费用一般较高,但形成相应的效应规模后费用率反而会下降。另外,像现在的一些互联网保险公司,单纯通过互联网渠道来进行产品销售,根本不用开设分支机构,在成本上的压力相对来说可以说非常小了,这也是之所以网络投保保费便宜的原因之一。

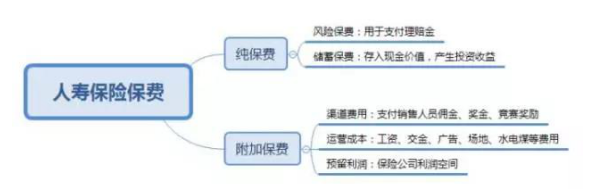

二、人寿保险费用构成一般来说,人身保险的保费主要由纯保费和附加保费构成,具体如下图所示:

1.纯保费

如图所示,纯保费主要由风险保费和储蓄保费两部分组成。它是根据上面说到的三要素中的死亡率和利率计算得出的。

风险保费用于支付理赔金,储蓄保费用来存入现金价值,产生投资收益。

正因为人的死亡率会随着年龄的增加而递增,按照自然费率来计算,保费也是会逐年增加的,每年的纯保费正好用于死亡金给付,没有多余积累。

不过在现实生活中,我们购买的多为长险,这个时候采用的就是均衡费率了。这样每年所缴纳的保费都是恒定的,更方便我们进行缴费操作。

储蓄保费指的是购买长期保险时,你在一开始多交的那部分保费,用于弥补以后少缴的部分。储蓄保费的主要去处是保单现金价值,保险公司用于投资产生收益,同时又用来为投保人可能带来的退保和未来给付的责任做准备。

2.附加保费

附加保费主要受费用率和利率的影响。主要包括渠道成本、运营成本和预留利润等。其中渠道费用可以用来支付销售人员佣金、奖金、竞赛奖励等,运营成本含有工资、交金、广告、场地等费用,而预留利润是保险公司的利润范围,主要取决于保险公司的经营策略和预定利率,例如一款预定利率低、预留利润高的产品,其保费自然也高。

三、保险公司vs产品性价比,如何选择?

了解了上面介绍的关于保费定价的标准,大家最关心的肯定是,那如何选择适合自己的保险产品呢?

竹子认为大家在投保时要通过对不同的保险产品进行权衡比较再作出决定。例如,像投保重疾险、寿险等长期类保障产品时,可以选择预定利率高、预定死亡率低的保险,这样一来就可以通过较低的保费来获取较大的保障。

这个时候有人就会问了,那便宜的保险会不会在细节上偷工减料呢?这也是一个非常典型的问题,竹子之前也见过很多卖得贵但保障却很差的产品,所以单凭价格就去判断一款产品的好坏本就是片面的。

竹子认为,选择一款保险产品,首先应该明确它的保障范围,再看一看市面上有哪些同类的产品,它们之间有哪些明显的差异。而不是简单地认定高价格就一定等于有高保障。

除此之外,也不要一味地认定大保险公司,竹子就非常看好一些保险界的后起之秀,小保险公司同样有高性价比的产品,大保险公司有些产品可能并不理想。所以,在保险公司vs产品性价比这一块,竹子站性价比一票。

要知道,不管是大的还是小的,这些公司都是在保监会的监督之下,投保人的利益其实不会受到任何影响。毕竟中国的保险行业是保监会强监督的行业,选择性价比高的保险产品才是王道!