很多人都会碰到这样的情况:好不容易确定了一款保险产品,却发现所在地并不在销售区域内,有些人可能因此放弃,而有些人则会选择异地投保。

那买保险需要考虑销售区域吗?异地投保是否会存在一些问题?今天竹子就从法规和务实角度和大家谈谈异地投保这个事儿,主要内容如下:

ü 保险法对异地投保是否有明确的规定?

ü 哪些保险可以异地投保,目前发展如何?

ü 异地投保存在哪些优缺点,对理赔有影响吗?

一、 保险法对保险销售区域有何规定?

常言道,经济基础决定上层建筑,当前我国的经济发展还存在不平衡,继而导致不同地区的保险资源分布存在差异

举个简单的例子,比如某某保险公司在山东没有分支机构,但是在北京有,那么,为了获得更高性价比的保险方案

一起来看一下保险公司管理规定对此的说明:

l 第四十一条:保险公司的分支机构不得跨省、自治区、直辖市经营保险业务,本规定第四十二条规定的情形和中国保监会另有规定的除外。

l 第四十二条:保险机构参与共保、经营大型商业保险或者统括保单业务,以及通过互联网、电话营销等方式跨省、自治区、直辖市承保业务,应当符合中国保监会的有关规定。

很明显,从原则上来讲,保险公司是不允许跨省经营的,但是通过互联网、电话等符合规定的渠道投保依然是可行的。

也就是说,投保地区是保监会对保险公司经营区域的限制,但并没有对消费者做出限制,即消费者可以在自己所在地以外购买保险。

一个非常典型的例子就是香港保险只能在香港卖,但内地的客户依然可以打飞的去香港买保险!

目前来讲,异地投保非常普遍,风险也不大,购买相同的产品,享受相同的保障,如果你实在看中某款产品了,但又没有在它的投保地区内,异地投保是一个方法。

再一个,如果你实在觉得膈应,可以等到保单生效或过了等待期之后,联系保险公司做保全变更,将居住地址改为当前的居住地,这样整个投保就符合要求了。

二、哪些保险可以异地投保?

先来看一下目前异地投保实现的两种形式:

1.线下投保,包括电话投保等。比如一位重庆的朋友想为自己的孩子购买安邦的慧馨安少儿重疾,她只能通过四川或其他销售地区进行投保,地址也要变更为投保地的地址;

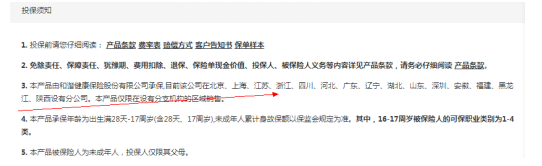

2.互联网投保,现在越来越多的人习惯于网上投保,但竹子发现很多产品并没有明确标明投保地区的选择,需要在这里提醒的是,大家一定要在下方的投保须知找到关于销售区域的详细说明,这样才不至于在之后的理赔等过程中遇到麻烦。

这也从侧面反映出保险公司虽然没有明文表示支持异地投保,但实际上这种方式已经获得了默认,即销售区域对投保不会造成任何的障碍。

那么,是否所有险种都适合异地投保呢?

一般情况下,像意外险、重疾险、寿险都是不限定出险区域,跨省、跨国也没有问题,正常情况下,一辈子可能也就碰上理赔一两次,只要资料齐全,只要两三天快递就能送达,麻烦不大。

但需要重点强调的是医疗险,很多保险公司会提供附加服务,如果是在异地购买保险,就很难享受到就诊治疗、住院补贴等附加优惠。

另外,各个地方的社保报销标准会存在差别,这在后期理赔中可能会带来麻烦。

不过,眼下互联网医疗险基本上都是面向全国销售的,当然也就不存在投保地范围内的问题了。

总之一句话:保险的确有销售区域的限制,但理赔无区域限制,保险公司支持全国通赔。

三、异地投保的优缺点?

异地投保最大的优势在于它打破了空间的局限性,极大地扩大了客户对优质产品的可选范围,帮助客户找到真正适合自己的高性价比产品。但同时也存在一些不妥的地方:

1) 比如线下投保时,如果当地没有分支机构,那么也就不能和该机构的代理人当面沟通,只能通过网络、电话或者微信购买,这样一来会由于双方缺乏一定的信任,可能会在过程中带来不便。而找当地的投保机构可能会更有安全感一点;

2)再一个就是理赔。就像竹子的妈妈担心的那样,难道出险后需要跑到北京来吗?这个问题在第二部分已经讲过了,理赔是无区域限制的,唯一的缺点就是花费一部分快递费,另外时效性可能会受一点点影响。

不过现在也有很多公司支持线上理赔,只要上传相关的资料就OK了。

竹子总结:

目前很多人对异地投保还是有很多顾忌的地方,竹子写这篇文章也不是劝诫大家完全忽视异地投保的风险,毕竟大家心里都有自己的一个风险界定。

竹子的建议是,大家在购买保险特别是互联网投保时,尽量在符合投保地要求的范围内找最值得买的保险。如果实在碰上看中的产品不在本省内销售,这个时候异地投保也是可行的。

总之,大家还是要结合自己的需求、风险偏好、实际情况来综合考虑。