编辑丨小胖

作者丨尼克陈

本文由盎司财经原创,感谢分享

各位待割的A股小散们,时光荏苒!临近年报披露,一年一度的“保壳大赛”即将上演,搞政府补助、甩卖资产有之,搞免除债务,股东送钱有之,搞弄虚作假,虚报营收还有之,真是十八般武艺轮番上阵,只要是保住一个珍贵的“壳”,一年的最终任务就算完成。

事实上,在江河日下的“ST市场”,有一家公司堪比“股市不倒翁”,在其上市后的近20年时间里,遭遇多次巨亏重组,大多时间均挣扎在亏损线上下,但每遇诸事不吉,虽有浮现之病,却能得到贵人相助,不药自愈“逢凶化吉”。

先入局的数位玩家,“画饼充饥”借题 赚的盆满钵满,留下战战兢兢地小散长期被上市公司裹挟,而沦为待割韭菜,要问这家公司,便是名燥A股市场的“*ST中绒”——宁夏中银绒业有限公司是也。

“逢凶化吉”的亏损大王

2018年伊始,一则毛振华控诉黑龙江管委会的视频刷爆朋友圈,将“亚布力”和“大东北”推到了舆论的风口浪尖,堪称新年飞来的第一只黑天鹅,而对于内心忐忑有着“亏损大王”之称的*ST中绒来说,新年后的第一天却是无比美好的,两份超级“大红包”从天而降。

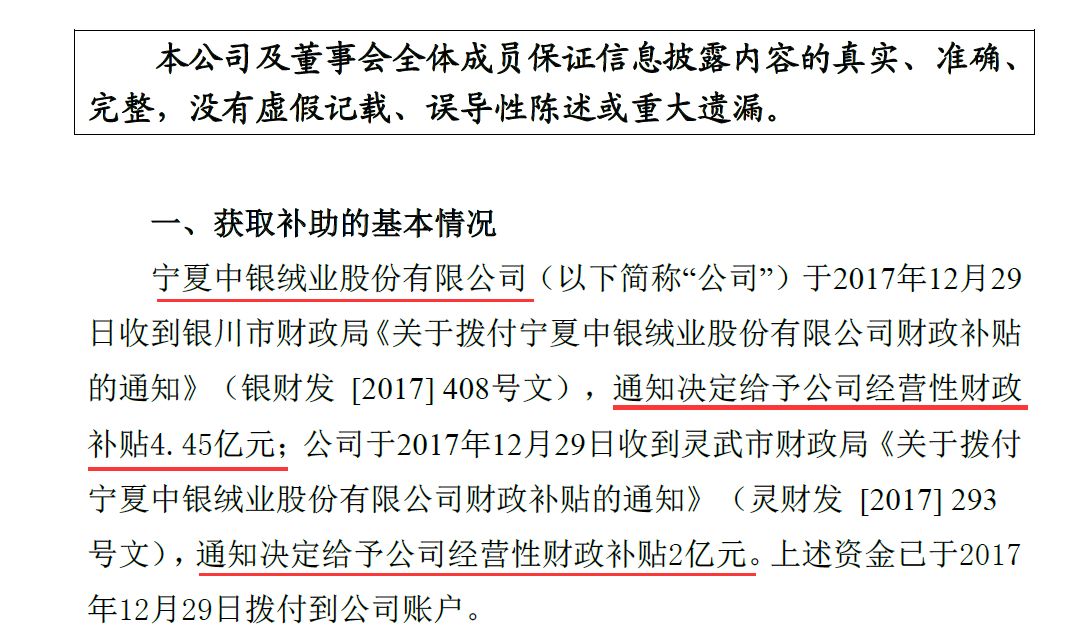

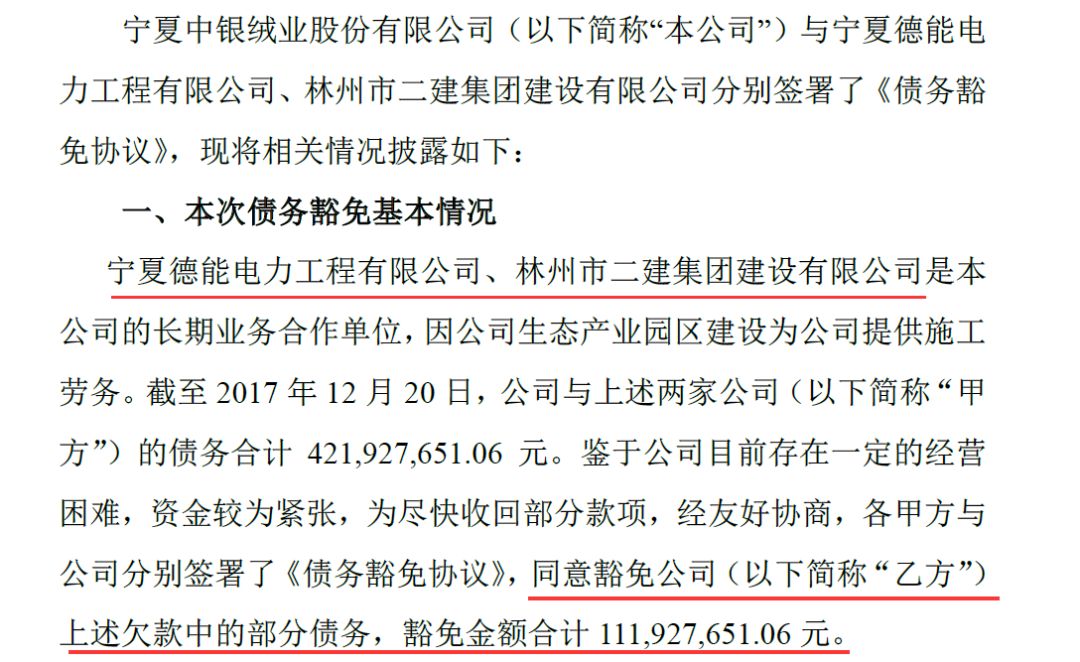

1月2日,公司公告称,收到银川、灵武两市财政局给予的财政补贴6.45亿元。同日,*ST中绒还与宁夏德能电力工程、林州市二建集团签署债务豁免协议,获免债务合计1.12亿元。毫不夸张地说,这对于2015、2016连续两年净利巨亏,且2017年前三季度仍亏损3.85亿元的*ST中绒而言,犹如时雨般的“雪中送炭”,因为今年如果业绩仍不能扭亏,这家上市近二十年的“老兵”就将彻底告别A股市场。

毫无疑问,*ST中绒是幸运的!从目前来看,依靠地方政府和债权方的联合加持,其又一次完美地躲过了退市风险;这已是该公司二十年来第三次濒临退市的边缘,而被从悬崖边成功拉回。

冰冻三尺非一日之寒;如果说前两次公司濒临退市,还能归咎于国际经济大形势和国内纺织行业整体萎靡的话;那么近两年,公司业绩出现突然闪崩,不止天灾显然还有人祸。

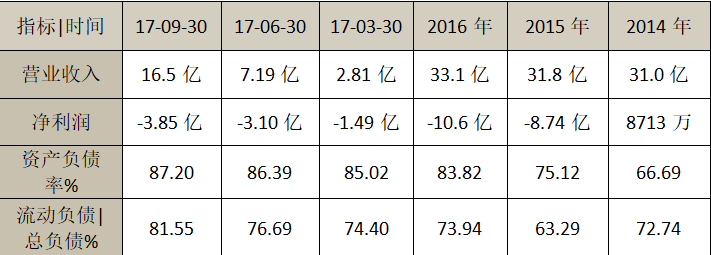

数据显示,截止到2014年,公司业绩仍有逾8713万的净利润,但到了2015,2016年,公司便巨亏8.74亿、10.6亿,经营出现严重滑铁卢;2017年前三季度,公司再亏3.85亿,连续的巨亏,显然让业绩承压异常严重,公司亦面临退市危机。

对于这几年业绩出现的大幅亏损,公司此前在中报时给出了两点解释:

第一点:公司表示“主要受到市场影响,部分客户订单交期延后,营业收入较上年同期有所下降,销售费用、管理费用等有所增加,造成公司营业利润减少,影响公司业绩”。

盎司君帮您“翻译”一下,首先公司认为,业绩之所以下降是所谓的“订单延期”导致,因为没有交货,所以不能形成营收进而创造不出利润;(盎司君注:业绩的计算通常等到交货后才能进行计量,进而变成财报的营收并产生利润),这次公司彻头彻尾的玩了一次文字游戏。

为了证明,盎司君特意查了一下公司的环比营业总收入,环比15%的降幅和同比超过30%的重挫已经说明了一切;在预收账款方面,只有区区9000万的预收款显示杯水车薪,无论同比还是环比均没有提高,存货的情况也未出现异常,显然“*ST中绒”的说法并不成立。

倒是显示公司成本支出的销售费用、管理费用确实出现了明显的增大;但是尼克君很敏锐地观察到,在公司销售成本明显增大的同时,公司前三季度只完成了16.5亿是营收,仅达到前几年的一半,尽管年报还未披露,但第四季度别说增长,想达到历年平均水平都“事比登天”。

第二点,公司表示“利息支出与融资相关的费用支出较高,影响公司业绩”。

这一点公司确实没有撒谎,盎司君特意查阅了一下公司的债务情况;值得注意的是,从2014年后,公司便大规模扩张债务,资产负债率从2014年的66.69%,一路攀升至今年三季度的87.2%,增幅超过23%,87.2%对于一家经营业绩出现大幅下滑,且100%以纺织品为主营的公司来说,无异于慢性自杀。

而且在这其中,流动负债占比竟超过惊人的八成!毫不夸张地说公司的盈利甚至都不一定支付的起借债的利息!更不要说让业绩扭亏为盈了!

毫无疑问,新年给出的6亿元财政补贴+1.12亿元的债务豁免,直指公司“最要命”的顽疾“缺钱”,但对于这类主营业务大幅亏损,公司负债率异常巨大,且流动性负债占比较高的传统行业类公司来说,短期的援助仅仅是给“将死之人”打了一针类固醇,催生起来的脂肪最多也只是画饼充饥,归根结底公司玩不下去了,最简单亦最有效发方法就是“卖身”或“傍大款”!

“炒作狂魔”的垂死挣扎

平心而论,为了保壳,“*ST中绒”用遍了A股“保壳秘籍”里的十八般武艺,甚至为了保壳和重组成功,连控股股东都曾做过“雷锋式的牺牲”。

在亏损的这两年间,为了能使公司业绩看起来不至于太糟;控股股东中绒集团曾“很爷们”的挺身而出,主动背起“不良资产”这口大锅。

彼时,有媒体报道:早在*ST中绒购买斐讯通信控制权的时候,重组的公告中就披露了*ST中绒拟向控股股东中绒集团出售除羊绒、羊毛、亚麻及其混纺类纺织品贸易业务以外的资产及负债;该项业务占*ST中绒2016年末总资产的81.95%,且其对应的营业收入占2016年度营业收入的77.69%,这部分业务正是上市公司的亏损大头。

当然,这么夸张地扭亏动作肯定会引起管理部门的关注;彼时,深交所就曾做过问询,*ST中绒在回复深交所时也愉快地承认了“此次交易的完成,有利于改善上市公司的盈利状况,增强上市公司持续经营能力。”无奈这种“雷锋式”的扭亏意图太过明显,最后只能作罢。

一波未平一波又起,没条件要上创造条件也要上,为了扭亏*ST中绒又动起了财务造假的歪脑筋。

2016年最后一天,*ST中绒收到了深交所公开谴责处分,公司董事长马生国被予以公开谴责处分,同时受到公开谴责处分的还有董事、财务总监、独立董事、董秘等若干人,该处分亦被记入诚信档案。

起因是2012年2月至2013年9月期间,马生国利用其担任公司董事长的身份,以*ST中绒名义与多名客户签订虚假合同,并伙同关联人假报出口,虚构销售合同约1.2亿美元。

此事暴露后,给*ST中绒带来的深层次影响就是:除了马生国被记入诚信档案外,按深交所规定,上市公司最近十二个月内不得再公开发行证券。换句话来说,*ST中绒在未来一年内想通过定增筹资的路已被彻底封死。

虽然,*ST中绒几次的扭亏保壳尝试均可以用“功败垂成”来形容,但控股股东强烈保壳的意志已经坚不可摧,这时一个酝酿中的“B计划”又接踵而来。

2016年初,随着完美世界成功借壳金磊股份,完成红筹股回归登陆A股的华丽转身开始,另一大游戏巨头“盛大游戏”意图重返国内资本市场的消息,就开始在坊间不停流传。

2016年11月,*ST中绒拟筹划涉及公司的重大事项停牌,中绒集团及其一致行动人恒天嘉业拟筹划盛大游戏私有化并借壳。彼时,中绒集团自2014年运作盛大游戏回归,整整已经过去了三年,并成功取得了盛大近半数的股权。

但仅仅过了2个月的2017年1月,中绒集团突然宣布,与A股另一家上市公司世纪华通及合伙人签署股权转让协议,在股权争夺战中,不得不忍痛将持有的盛大游戏47.92%股份,全额转让给曜世纪华通。

盛大游戏黄了之后,*ST中绒还想继续重组,购买上海斐讯通信,但仅仅又过了3个月的5月20日,*ST中绒收购斐讯通信宣告失败。

数次的重击,*ST中绒已经身心俱疲,马上就要over了;庆幸地是2018年初,当地政府和债权方的联合出手,才有了前文中的两份超级“大红包”。

“白衣天使”的力挽狂澜?

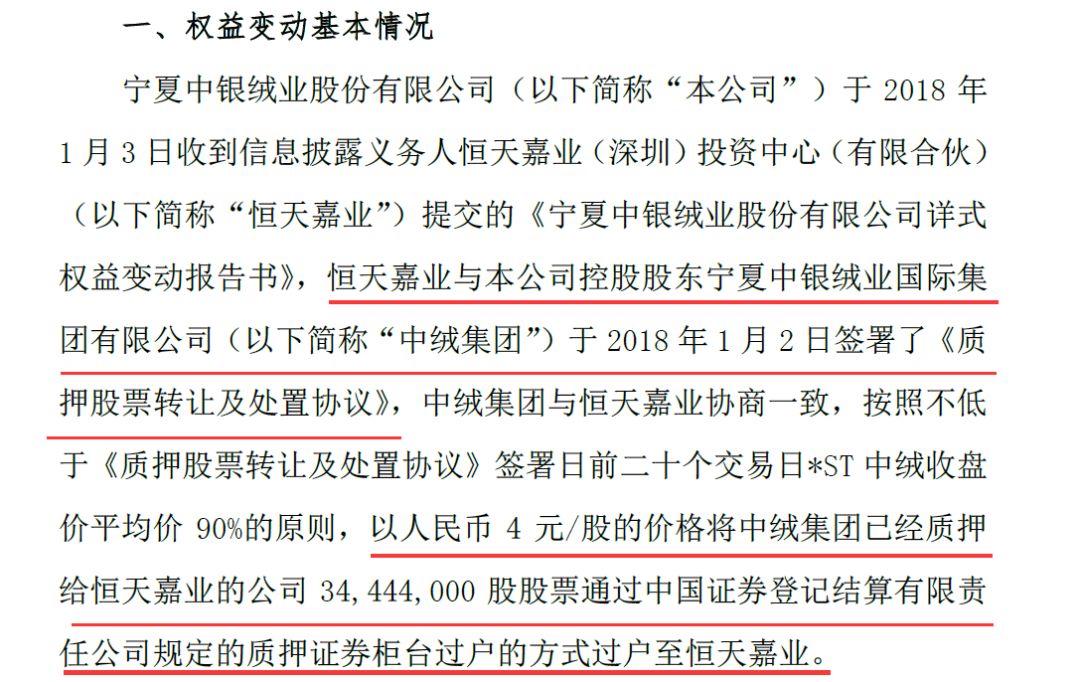

“求人不如求己,自助者才能天助之”;*ST中绒新年伊始接连公告,1月3日晚公告称,恒天嘉业以4元/股的价格,从*ST中绒控股股东中绒集团手中取得了*ST中绒1.91%的股权,交易对价为1.38亿元;此次交易完成后,恒天系持有股权从19.94%上升到21.85%。

同日,*ST中绒再出董事会换届选举公告,恒天嘉业对外表示,不排除未来12个月内根对上市公司董事会、监事会成员和高级管理人员进行适当调整,要知道此时此刻,中绒集团作为第一大股东仍然控股超过28%;但是,恒天嘉业的一则声明从侧面印证了自己才是*ST中绒的控制者。

资料显示,恒天嘉业成立于2015年8月,注册资本10.51亿元。京鹏投资实际支配恒天金石48.34%的股权及其表决权,而恒天金石又是恒天嘉业的控股股东,所以京鹏投资应该是实控人。

有媒体报道进一步披露,国内资本大佬,中植企业集团旗下两家公司合计持有京鹏投资49.5%的股权,央企纺织机械上市平台经纬纺机持股40.5%(而经纬纺机旗下的金融平台中融信托就是当年中植系注入的旗下资产,二者有着千丝万缕的联系),换句话来说,恒天嘉业背后的大BOSS其实是“中植系”。

*ST中绒新年的这份公告,显而易见地表明,未来中植系要亲自上马,全面接管公司未来的发展与经营了;其实,恒天嘉业之前一直为公司的第二大股东,彼时,在*ST中绒争夺盛大游戏的股权中,恒天嘉业一直为公司一致行动人;盎司君判断,此前一系列的资本运作,操盘方很大程度上是默默地躲在后面的“中植系”所主导。

对于,接下来的*ST中绒的发展路径,盎司君会一直关注;尽管A股市场的“扭亏保壳”大戏会持续不断的表演下去,但归根结底,还是上市公司自身经营与“壳资源”某种程度的稀缺,演变成了目前的情势。

随着,监管部门对于一系列财务舞弊态度的零容忍,及国内资本市场不断的改革,“壳将不壳”亦是大趋势;在此,盎司君还是要提醒各位韭菜们,年报将至擦亮自己的双眼,不要去碰*ST类的公司,以免“玩了一辈子鹰,最后被鹰啄瞎了眼”!