本报记者 黄斌 辛继召 李致鸿 北京、深圳报道

“弹药”在路上

钜盛华2015年末总资产飙升9倍有余,净利润飙升69倍,这为其发债提供了支撑,随着300亿债券的即将发行,宝能系再次补充了“弹药”,万科与宝能之间的股权白刃战也更加引人关注,在一个个变量到来之后,这场股权大战的结果,充满了悬念。

7月4日,万科A股票的复牌,宣告“宝万之争”在资本市场的肉搏战,正式重启。21世纪经济报道记者调查发现,自6月下旬开始,“宝能系”便开始在债券市场升级自己的筹资安排。

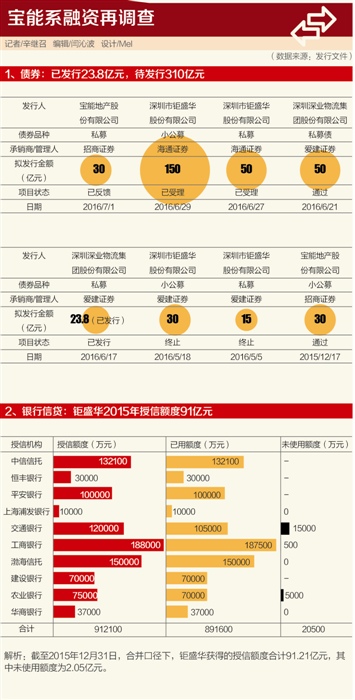

6月22日,“宝能系”公司深圳钜盛华股份有限公司(下称“钜盛华”)申请在深交所发行150亿元小公募债,海通证券为承销商,深交所于6月29日将项目状态更新为“已受理”,发行说明书显示,该笔融资中的约78亿元将用于归还鹏华资产管理公司的贷款,该笔贷款为钜盛华于2015年通过质押万科A股权的方式获得。6月27日,深交所还将同为海通证券承销的钜盛华50亿元私募债项目状态更新为“已受理”。

值得注意的是,钜盛华去年10月-11月期间曾分别申报过30亿元小公募和15亿元私募债,主承销商均为爱建证券。两只债券分别于今年5月18日和5月5日终止发行。

“比较说得通的逻辑是,钜盛华把融资规模扩大了。”北京某券商承销人士告诉21世纪经济报道记者,在债市融资渠道成本较低且较为通畅的情况下,“很少发行人会主动放弃发债融资”,且“从时间点来看,应该是钜盛华把融资计划升级了”。

截至发稿,21世纪经济报道记者无法从钜盛华处核实到此前45亿元公司债终止发行的原因。

而“宝能系”另一子公司深圳深业物流集团股份有限公司(下称“深业物流”)于2016年6月17日在上交所成功发行23.8亿元私募债。21世纪经济报道记者调查发现,该笔债券隶属于深业物流在上交所获得的50亿元私募债发行额度的一部分。

此外,招商证券还负责承销宝能地产股份有限公司(下称“宝能地产”)两笔合计60亿元的公司债。三家券商为“宝能系”公司合计承销的债券高达310亿元。

虽然没有证据表明逾300亿融资将被用作宝能系继续增持万科股权,但这笔资金无疑将增加宝能系在万科股权争夺战中的“筹码”。

近300亿弹药“在路上”

6月17日,深圳深业物流集团股份有限公司在上交所发行“16深业01”私募债,发行规模23.8亿元,利率水平为6.5%,期限3年(2+1结构),主体与债项评级均为AA+。“16深业01”私募债由爱建证券承销、钜盛华担保。

“上述时点,AA+级别的房企发债利率大概是5.5%-6%之间,6.5%发债利率水平应该算是比较高的。”北京某券商债券业务人士告诉21世纪经济报道记者,“发行利率高出50-100bp,或是投资者对‘宝万之争’风险溢价的体现。”

截至目前,宝能系拟发行的债券规模达310亿元。其中,已受理的债券有3只,通过交易所审核的有2只,终止发行的有2只,已反馈的1只。

这些债券主要集中在今年6月申报或发行。特别是6月以来,万科A股票复牌前夕,宝能系债券融资密集筹备发行。

其中,150亿元小公募,首期发行规模不超过50亿元,用途之一为偿还鹏华资产管理公司提供的78.59亿元贷款,该笔贷款将于2018年11月18日到期,其余用于补充钜盛华运营资金。2015年10月15日-11月9日,钜盛华曾将持有的万科7.28亿股无限售流通A股,质押给鹏华资产管理(深圳)有限公司,占万科总股本的6.59%。

“公司债的募集资金用途要求比较松,如果下半年这150亿债券可以发出来,那么离鹏华贷款到期可能还有2年时间,如果不急着还钱,其间发行人也有可能会将资金用于他处。”前述券商债券业务人士分析称。

尽管拟发行债券规模还有近300亿元,但市场人士对“宝能系”债券的发行抱有疑虑。

“爱建证券发的是钜盛华子公司的债券。目前没有终止发行,但是销售比较困难,还没发出来。”一位债券业内人士表示,“海通证券报两个债券,交易所还没有批,仍在等待。”

此外,宝能系旗下深圳市钜盛华股份有限公司有一笔15亿元私募债、一笔30亿元的小公募债在今年5月终止发行。

前述北京券商债券业务人士称,现阶段地产债尤其是民企的地产债,销售难度较大,“去年新公司债出来后,地产公司一波都发出来了,现在不少机构持有的地产债比例已经很高,不敢再拿了。”

钜盛华去年底负债率75%

钜盛华进行巨额债券融资的一个背景是,资产规模和净利润爆涨,同时负债率居高不下。截至2014年末和2015年末,钜盛华的总资产分别为283.13亿元和2603.4亿元。总资产增长9倍有余,而负债率却达到75%以上。

2013年以来至2015年钜盛华的资产负债率分别为62.27%、34.04%和75.47%,波动较大且近一期资产负债率较高。

钜盛华在债券发行文件中解释称, 2015年9月22日,保监会批复钜盛华对前海人寿的一系列股权转让后,钜盛华持有前海人寿51%的股份,成为前海人寿控股股东,钜盛华自控制之日起将前海人寿纳入合并报表范围。

截至2015年底,前海人寿总资产1559亿元,净资产220亿元,资产负债率为85.89%。若钜盛华合并口径下扣除前海人寿资产负债率影响,则2015年度钜盛华资产负债率为59.94%。

同时,钜盛华经营性现金流波动也较大。

钜盛华2013-2015年度发行人经营活动产生的现金流净额分别为28656.21万元、-320440.19万元和1474353.16万元。钜盛华称,除了前海人寿并表导致保险业务产生较大经营性现金流净额,主要由于2014年开发深圳物流中心项目等物流地产项目,从而导致当期经营活动产生的现金流降幅较大。

但前海人寿并表对钜盛华的净利润贡献极大,直接导致钜盛华2015年净利润同比增长约69倍。

钜盛华2013-2015年净利润分别为2.71万元、2.92亿元和201.65亿元。净利润的波动较大。“主要原因为2015年前海人寿纳入发行人合并报表、投资性房地产评估增值、 发行人对外投资由可供出售金融资产转为长期股权投资权益法核算,且对被投资企业持股比例确认投资收益等影响所致。”债券发行资料表述。

而长期股权投资,则包括万科、南玻集团、中炬高新、韶能股份等4家A股上市公司。钜盛华的长期股权投资从2013年占当期总资产的8.47%下降到2014年的4.19%后,但到2015年末剧增至30.59%。

钜盛华称,发行人对此投资采用长期股权投资权益法核算,股价变动不影响公司损益,每年按持股比例确认投资收益。而且,“公司可以通过在二级市场上进行股权质押等交易获得资金”。

资本补充债发行空间

“宝能系”来自债市的资金,除了非金融企业信用债以外,还有金融机构资本补充债。

所谓资本补充债券,即保险公司发行的用于补充资本,发行期限在5年以上(含5年),清偿顺序列于保单责任和其他普通负债之后,先于保险公司的股权资本的债券。

《前海人寿保险股份有限公司2015年资本补充债券2016年第一季度报告》显示,2015年9月底至12月中旬,“宝能系”保险公司前海人寿分三次共发行58亿元保险公司资本补充债。

58亿“弹药出膛”后,前海人寿还有多大发债空间?

21世纪经济报道记者注意到,央行与保监会2015年3月联合下发的《保险公司发行资本补充债券有关事宜》公告要求,发行资本补充债券的发行机构应具有良好的公司治理机制,连续经营超过三年,上年末经审计和最近一季度财务报告中净资产不低于人民币10亿元,偿付能力充足率不低于100%,最近3年没有重大违法、违规行为等。

此外,公告还规定,保险公司持有其他保险公司的资本补充债券和次级债的余额,不得超过该公司净资产的20%,而保险公司发行的资本补充债券及次级债之和,不得超过净资产的100%。

21世纪经济报道记者发现,前海人寿在2015年未曾在公开市场上使用过次级债工具。如果这样一来,按照前海人寿的净资产220亿元计算,其资本补充债的发债空间理论上还有超过100亿元。

不过,一位保险资管人士对21世纪经济报道记者表示,这是理论估值,显然不可能全部发行,而且发债既需要满足发债条件,也需要投资者认可,不是说发就能发。

2016年第一季度,前海人寿规模保费453.55亿元,同比增长123.10%。主要包括:传统险规模保费121.93亿元,同比增长132.82%;万能险规模保费328.34亿元,同比增长120.45%。 (编辑:重石,如有意见或建议,请联系yanqb@@21jingji.com)

进入【新浪财经股吧】讨论

责任编辑:陈悠然 SF104