11月焦炭焦煤期价止跌反弹,向上修复高企的价差,而焦炭和焦煤现货则反映迟滞,在临近月底才有回升的迹象显现。以需求端走弱为核心的空头行情终结后,资金在11月大力追捧明年春季的复产预期,多头提前在5月合约布局。但是整体基本面的弱势难以带来更多的反弹高度,因此我们建议12月坚持逢高抛空策略,风险把控是关键。

第一部分产业链分析

(一)现货市场

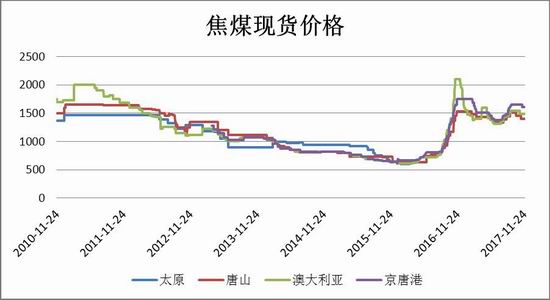

11月以来国内炼焦煤市场稳中趋弱,但整体跌幅并不明显。截至11月末,唐山主焦煤A11-12,V22,S0.8-0.9,G>85,Y17-23报1400元/吨,较上月末跌50元/吨或3.45%。北方城市的钢厂限产给焦市带来了悲观的预期,但还得具体研判实际的限产程度,多地钢厂减少了对原材料的采购,进入去库存的阶段。

11月份国内焦炭现货市场止跌回升,钢厂的冶金焦采购价低位企稳后近期有反弹迹象,呈现V字形的走势。截至10月末,唐山一级冶金焦A12.5,S0.65,CSR58-60,Mt8报1770元/吨,较上月末跌200元/吨或10.15%;天津港一级冶金焦A<12.5,S<0.65,CSR>65,Mt8报1945元/吨,较上月末持平。市场在充分消化了北方城市错峰限产的政策预期后,随着期价完成低位的振荡调整后重拾涨势,尽管现货价格滞后,但是在11月底部分地区现货报价也开始回暖,修复基差。

(二)产量

据统计局数据显示,2017年10月焦炭产量为3479万吨,同比下滑12.6%,刷新上个月创下的今年同比最大跌幅,主要由于今年以来焦化厂受到环保督查的严重影响,开工率一直处于较低水平;1-10月全国焦炭产量为36476万吨,同比下滑1.88%。

虽然焦炭产量延续了下行趋势,但是还要看粗钢产量的表现才能给焦炭的供需下一个基础的结论。10月份全国粗钢产量7236万吨,同比增长6.1%。1-10月累计粗钢产量70950万吨,同比增长6.1%。根据普遍的钢焦比粗略测算,10月粗钢产量7236万吨大概需要3618万吨的焦炭,而3479万吨的当月焦炭产量是供不应求的,因此导演焦炭期价回落的主要原因是下游钢厂限产引发市场对焦炭焦煤需求回落的悲观预期,但是从本月数据来看,钢厂的生产热情并不像预期的那样萎靡,稳健的需求下焦炭期价有望重拾涨势。

(三)进出口

根据中国海关总署的最新数据显示,中国10月煤炭进口量为2128万吨,低于9月的2708万吨。10月煤炭进口量环比大降20%,主要因为中国北方清洁能源替代煤炭的效应显现,以此应对大规模严格的环保督查。1-10月中国煤炭进口量累计2.2613亿吨,同比涨幅12%。

中国10月进口炼焦煤527万吨,同比增加2.2%,涨幅较上个月明显回落。其中来自澳大利亚的炼焦煤为260.5万吨,同比增长27.54%。

焦炭出口方面,9月中国出口焦炭及半焦炭共47万吨,同比下滑23.93%;1-9月累计出口焦炭及半焦炭574万吨,同比下滑23.47%。焦炭出口的下滑也说明了截至9月份,国内焦炭的需求旺盛,钢厂求购态度积极。但是随着冬季钢厂开工受到政策掣肘,对焦炭需求下滑,焦化厂富裕的产量或库存将会部分流向海外,届时出口数据会有所上行。

(四)库存

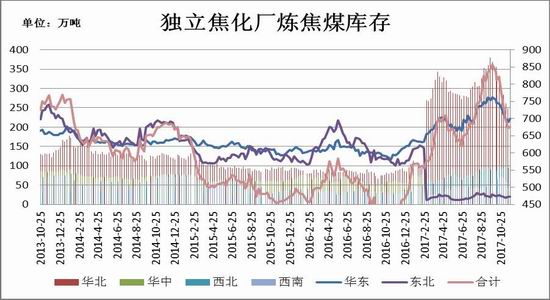

截至11月末,产能在200万吨以上的较大型焦化企业平均库存为463.03万吨,较上个月底的510.7万吨回落了近50万吨,且整体的回落趋势仍在继续。产能介于100-200万吨之间的焦化厂,库存为117.7万吨,较10月同期的155.7万吨回落了40万吨,也是今年3月以来的最低数据;产能较小的焦化厂(小于100万吨)则跌破100万吨大关,94.9万吨。

分地区来看,西北地区已经连续5周在100万吨以下,虽然比年内地点仍高出不少,但上行趋势已经明显动能不足。华北地区则连续9周库存下滑,表明了焦化厂方面以现有库存的态度坚决。

截至11月末,炼焦煤港口库存虽有所回升,但仍处于年内较低水平。四大港口合计库存241.6万吨,相比上月末增加了49.3万吨或25.48%,其中京唐港目前库存为111.6万吨,相比上个月的63.6万吨有明显的回升;相反青岛港库存却不升反降,跌幅达20%。整体港口库存已经从上个月的年内底部168.7万吨回升,涨幅最大达到了43.22%,港口炼焦煤的库存走高,是下游焦化厂和钢厂受到严格限产引起的,11月的整体限产力度预计超出市场的想象,库存将会遵循一个缓慢回升或者缓慢去化的过程。

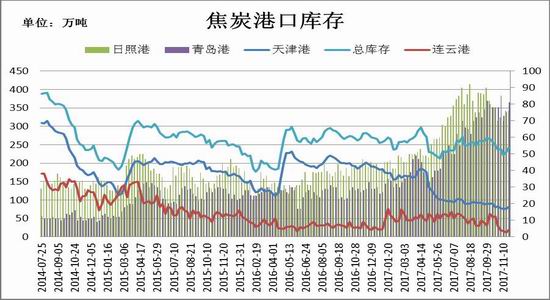

焦炭库存方面,截至11月末,焦炭同口径库存统计显示天津港焦炭库存为81万吨、连云港4.1万吨、日照港76万吨、青岛港81万吨,四港总库存量为242.1万吨,较上月末回升4.6万吨,港口库存企稳于250万吨下方。

根据独立焦化厂焦炭库存数据显示,在统计范围内的100家独立焦化企业中,产能大于200万吨的焦化厂库存为37.94万吨,相较上月末的46.9万吨回落19.1%;产能介于100与200万吨的焦化厂库存为14.35万吨,较上月末的20.6万吨下滑30.34%;产能小于100万吨的库存为11.52万吨,与上月末基本持平。整体焦化厂库存随着下游需求表现疲弱,从低位攀升的趋势已经开启。至于钢厂库存方面,110家样本钢厂的焦炭库存可用天数维持在12以上,说明目前钢厂的自备焦炭较为充足。联系钢焦厂的库存数据来看,库存向下游转移,说明了相比焦化厂,钢厂受到限产的影响更大,钢材需求的大户基建和地产或遭遇空前的回落压力。

(五)焦化厂开工率

据统计100家典型独立焦化企业样本数据显示,截至11月末,产能100—200万吨的焦化企业开工率下探至64.1%;产能在200万吨以上的焦化企业开工率为70.55%,均是今年最低水平。产能小于100万吨的焦企开工率也仅有63.59%,同样是年内新低。按照地区来看,华北地区开工率为66.67%,虽然相比上周的年内新低65.87%小幅回升,但仍挣扎在70%下方;西北地区焦化厂则继续降至72.36%,较上月末的76.32%回落了近4个百分点。进入12月焦化企业的开工率仍会受到环保督查和安全检查的双重限制,而下游钢市需求的预期回落也一定程度打压焦化厂开工的积极性,因此我们预计焦化厂的开工率将维持稳中趋弱。中期来看,焦化厂自身处在盈亏的边缘,部分焦化厂已经面临较大的亏损,捂盘惜售限产保价是多数厂商和贸易商的想法。

(六)下游钢市需求

据统计局数据显示,2017年10月我国粗钢产量7236万吨,同比增长6.1%,虽然相比上个月有所回暖,但是与7-8月的高峰期仍有差距;1-10月我国粗钢产量70950万吨,同比增长6.1%。钢粗产量大幅增长与钢厂盈利持续改善紧密相关。在国内钢材市场价格不断走高形势下,高盈利不断刺激钢厂产能释放,从而进一步推高钢铁产量。我们预计政策面的频繁发力限制钢铁行业,11月的粗钢产量大概率很难维持高位,届时钢厂对上游原材料,铁矿焦炭的需求将有较大回落。基建投入和地产投资是衡量钢材需求端的重要数据。10月中国固定资产投资完成额累计同比增长7.3%,连续3个月在8%以下,并持续创下年内新低。10月新增固定投资完成额累计同比增长14.1%,为连续七个月回落,同样刷新年内新低;房地产开发投资完成额同比增长7.8%,四个月来第三个月低于8%,创下年内新低。可见基建投资和地产投入数据并不如预期中乐观,钢材的需求在未来能否维持强势仍存疑。

多方数据表明,度过了限产政策执行的滞后期,今年以来遭遇史上最严调控的楼市将在需求端显得越来越乏力,但是市场对于限产的悲观预期已经得到充分释放,期价的长期深蹲也并不合理,目前期价的大幅向上一方面为了修复高企的基差,一方面也印证了明年开春钢厂复产的预期。

总结与展望

综合以上分析,双焦需求端的下滑已经确立,从库存、开工率数据的特征来看,钢厂此次受到的限产程度空前,这也是前期终端品种到炉料的全面下挫。但是,随着主力资金在11月末完成了移仓换月后,市场对于预期的态度发生了微妙变化,其中不乏高基差修复的诉求,但是最为关键的是历史上5月合约均是多头的主战场,提前布局有利于获得更多便宜的筹码。冬季到来,供给端和需求端的双双疲软将延续至明年开春之前,冬季错峰限产的政策效应会延续至明年3月中旬,而基差的修复已经接近完成,其中焦煤期现接近平水,而焦炭的现货正在复苏,紧追期价的脚步。在明年春季复产之前,12月可谓是利多的真空期,届时需求端的掣肘会被重新提上炒作的日程。因此对于后市操作策略我们建议双焦在向上冲高动能枯竭,或横盘调整的情况下,可适当逢高抛空。

第二部分操作策略

1、中线投资者

双焦期价尽管目前上行趋势仍存,但是随着钢市进入淡季,多方数据表明地产和基建需求走弱,以及钢焦库存回升,预计12月焦煤焦炭将高位回落。策略上反弹抛空为主。操作上建议JM1805可在1340-1400元/吨附近建仓,止损参考1420-1480元/吨;J1801合约可在2180-2260元附近建空,止损参考2300-2360元/吨。

2、套利(跨期套利,期现套利)

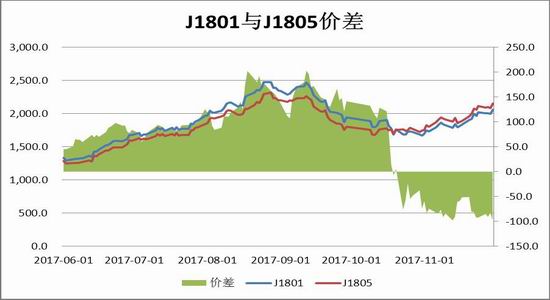

(1)焦炭跨期套利:截至11月30日,期货J1801与J1805跨期价差达到-98元/吨,目前处在历史的较低位置,基于前文我们对焦炭价格在12月走弱的研判,且主力资金已转移至5月合约,两者价差可能会回收。建议空J1805多J1801,目标价差-40元/吨,止损-130元/吨。

(2)焦煤跨期套利:截至11月30日,期货JM1801与JM1805合约价差报-21.5元/吨,目前处在历史的较低位置,基于前文我们对焦煤价格在12月走弱的研判,且主力资金已转移至5月合约,两者价差可能会回收。建议空JM1805多JM1801,目标价差30元/吨,止损-35元/吨。

(3)焦煤期现套利:截至11月30日,唐山现货价报1400元/吨,期货JM1801合约价格为1361.5元/吨,基差为38.5元/吨,基本处于平水状态,尽管12月份预计主力合约仍延续振荡回落趋势,但期现的一致性也难以长时间维持,期价将重现趋势并拉大基差。在基差基本为0的状况下,对于买入或卖出套保的产业客户来说并没有太大的区别,若假设我们对于行情的研判正确,即后市期价走弱,则基差将走强,这对于卖出套保的客户来说更加有利。

(4)焦炭期现套利:截至11月30日,现货市场唐山一级冶金焦报价1770元/吨,期货J1805合约收盘价为2154元/吨,基差为-384元/吨,期价处于一个深度升水的状态,预计进入12月期价振荡偏弱格局将延续,届时基差将会有一个回归,卖出套保的产业客户建议在基差回归后再考虑入场可规避目前较高的基差风险。

(5)焦炭焦煤跨品种套利:截至11月30日,期货合约JM1805收盘价为1361.5元/吨,期货J1805合约收盘价为2154元/吨,价差为792.5元/吨,焦炭焦煤比值1.5641。目前盘面整体黑色系由多头把控,双焦的强弱关系短期内转换较快,但从基本面上看,整体焦煤仍然弱于焦炭,但是价差仍处于历史的高位,若进入下行通道,价差将有所放大。策略上还是建议价差短线回缩后建仓看多价差。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏