炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【导语】投资的关键在于选对了赛道,选对了赛道,静待时间的玫瑰绽放。每个交易日8:00准时送达,梳理重要资讯,剖析投资机会,是您投资路上的小秘书。添加小助手微信(sinazhq),领取牛年红包、加入粉丝交流群。

近期白酒板块回调幅度较大,而事实上,在终端需求方面,白酒板块消费升级和分化成长逻辑未变,名酒仍处于景气通道,茅台整箱和散瓶批价仍在3100元和2400元以上,价格坚挺,并未出现往年春节后批价回落情况。五粮液批价维持960-980元,价格经历旺季压力测试后表现超预期。

当前白酒产品的经营数据层面仍然一如既往的稳健,股价的波动更多的还是估值水平的波动。接下来年报季报、春糖反馈均有望构成催化,随着估值的下降,白酒板块再次布局的机会逐渐显现。而这其中,有一家酒企或有阿尔法行情,其1季度业绩预增60%,而静态PE估值才24倍,1季报或成股价催化剂。

低基数效应 Q1头部酒企普遍高增长

据此前中泰证券发布的关于主要白酒企业一季报业绩前瞻的数据看,头部酒企的预期增速均非常靓丽。茅台、五粮液预期增速分别为22%,而泸州老窖弹性大,能达到35%。

值得注意的是,口子窖有望在全年1季度低基数的情况下实现快速复苏式增长,预计2020年全年的营收和净利润增速分别为-14.1%、-22.2%,而预计今年1季度的营收及净利润增速将分别达到50%、60%。为其跟踪的主要酒企中预期表现最好的,弹性最大的白酒板块的标的。

口子窖1季度业绩有望高增长的原因主要有3个:

其一,2020年1季度的低基数;

其二,动销自去年Q3就已经逐渐恢复;

其三,口子窖加大费用投入,追赶古井贡酒。

2020年1季度低基数

受疫情影响,口子窖2020年Q1仅实现收入7.77亿元,较2019年同比下滑42.92%,净流润2.43亿元,同比下滑55.36%。因此,如果今年1季度恢复到2019年1季度的水平,营收及利润同比增速更将达到75.3%、124%的高水平。

相比之下,中泰证券关于60%利润增速的预期似乎有些保守。而事实上,口子窖今年1季度是有可能恢复到2019年水平的。

去年Q3就已经逐渐恢复

从口子窖经营的历史来看,由于大商的参股,其产品价格体系始终保持平稳。渠道毛利率 15%以上,库存一般小于2个月,因此很少有窜货及低价销售情况,即使在 2013-2014 年行业下行期依然保持顺价销售。

因此,我们看2020Q3口子窖单季度的营收增长情况,达6.75%,单季度营收转正,这基本反映了终端动销的恢复。此外省内增长2.9%、省外增长26.9%,省外获得远高于省内的营收恢复。

净利润降幅收窄至-5.86%,尽管仍同比下滑,而这主要是由于口子窖近两年在加大费用支出,向次高端发力的缘故。今年春节由于鼓励原地过年的缘故,部分地产酒的销量存在一些压力,而口子窖要实现50%的营收增长,其今年1季度仅需要恢复到2019年85%即可,参考3季度实现增长的表现,完成的可能性较大。

口子窖加大费用投入,追赶古井贡酒

当前在安徽省内,从价格带来看,300元以上及50元以下基本被外省品牌占据。古井与口子窖在100元-300元价格带形成头部寡头,竞争格局稳定。古井以合肥、亳州为优势重点市场,口子窖在淮北、芜湖、滁州表现优势。

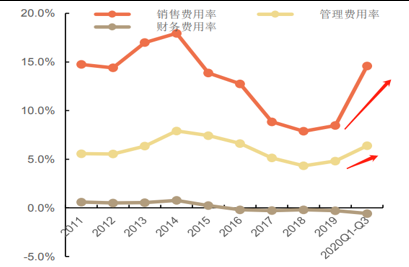

古井贡和口子窖的毛利率基本接近在70%-80%之间,而由于销售费用率及管理费用率均处于安徽四朵金花的最低水平,因此其净利润率明显超过另外三家徽酒企业。这主要是由于口子窖历来经营风格上较为重视利润,而在古井大力度投入的时候,仍坚持稳健发展,品牌宣传上弱于竞品。使得消费者这几年对古井品牌的认知度越来越高,曾一度增速与古井贡酒不相上下,近两年口子窖的增速明显下滑。

因此口子窖自2019年来,通过多方面进行改革,试图追赶古井贡酒的步伐。

改革包括拔高产品定位、强化渠道控制、加大销售费用投入、回购股份激励等措施。2019年7月公司推出新品初夏/中秋次高端战略新品,指导价升至268/398元,在原有大经销商体系外重新招商。而相应的销售费用率及管理费用率则开始逐渐提升,尽管相较于古井贡酒30%左右销售费用率的情况仍有差距,但这也料将促进公司销售增长。

2018年,口子窖已具有年产3.3万吨优质原酒的生产能力和18万吨的原酒储酒能力,扩大了兼香产能;2019年,公司继续投建1545亩的东山口子产业园2万吨大曲酒酿造提质增效项目,项目一期20年底结束、二期21年开建。

在产能充足的情况下,口子窖的业绩更多的还是取决于品牌端和渠道端。由于口子窖的改革恰好赶上了2020年的新冠疫情,全年业绩大幅承压,但这给了口子窖轻装上阵的机会,预计口子窖今年的业绩弹性较大,而改革如若顺利,也将给公司带来长期质的变化。

免责声明:投资日报中所提到的上市公司只涉及客观信息和市场解读梳理,不作为个股交易依据,敬请投资者注意风险。

扫码添加小秘书微信,领取牛年红包、加入粉丝交流群。

责任编辑:常福强

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)