锌:飞流直下三千尺 沪锌熊途尚可期

——2019年锌市场回顾与2020 展望

方正中期期货研究院 黄岩 杨莉娜

第一部分 沪锌期货2019年行情总结

图1-1:沪锌指数2007-2019年走势图

数据来源:文华财经、方正中期研究院整理

沪锌从2019年1-11月整体呈现高开低走持续下行的走势:

第一阶段从年初至3月初,随着全球贸易环境关系的紧张态势的回暖,以股市为主的资本市场出现共振性复苏,在外围市场未出现消费回暖,国内市场因春节缘故缺乏数据印证的情况下,单纯凭借资本市场的共振性将锌价带动起来。

第二阶段自2019年3月至4月下旬,国内出现了政策层面的减税降费,引导了市场情绪的进一步引爆,4月1日增值税减免之前可以看到市场极其火爆。可以观察到国内市场和国外市场在此阶段曾出现加速性的去库存,尤其是LME库存一度到了20年来最低的位置,外盘在4月中开始出现了极高升水的挺价动作,并且持续时间长,而内盘则因4月出现冶炼厂的减产检修,锌价出现了快速冲高的走势,并且在外围的带动下,国内市场也有人心思涨的走势。

第三阶段则是5月至8月开始,商贸舆论环境出现了实质性的扭转,这种情况下导致了市场中的多头,尤其是在全球金属贸易中的主流的欧洲贸易商的多头直接崩溃,市场回归基本面的空向主旋律下,锌价出现较为大幅度的下行。

第四阶段从9月中旬开始,商贸关系出现一定程度的改善,市场整体进入缓和阶段,但是市场对于贸易摩擦的缓和和加剧的抗性较强,尤其是多头资金变得极为克制,尤其是国内冶炼产能加速投放的情况下,锌价上行面临了很大的阻力,而外盘市场则明显出现共振性的上行行情,进入10月中下旬后,锌的沪伦比价达到了历史的同期低位,但国内现货的买盘力量却不强,我们一度以为会国内市场会出现阶段性的补涨,但是进入11月外盘强力拉涨的动能弱化后,国内价格同步继续下滑,可能更多源自市场参与者习惯性的将低额的利润头寸进行兑现。

第二部分 锌生产供应及进出口情况

一、 全球产能

图2-1:ILZSG全球锌市场供需平衡

数据来源:文华财经、方正中期研究院整理

根据国际铅锌研究小组统计并经安泰科修正,2019 年 1-8 月,全球累计锌精矿产量 842.9 万吨,同比增加 12.9 万吨或 1.6%。其中,中国以外地区产量 572.1 万吨,同比增加 15.6 万吨或 2.8%,增速较 1-7月的 2.6%有所加快。

整体来看,2019年全年锌精矿增量小于年初市场预计的60-80万吨,印象中年初最激进的预测为100万吨,最保守的预测为50万吨,实际上的增量却小于最保守的市场预测,这种整体的一致性预期差值是2019年外盘市场出现大起大落变动的关键。正如我们2019年年初的观点一样,锌精矿由不足转过剩的预期存在,但实际增量有多少却比较难预测。从逻辑上看,2019年外围矿山的供给增量有限可能还和市场的情绪有共振性的修复相关。

对于2020年的锌精矿市场的增量情况,我们认为高额的锌矿加工费和悲观的消费预期对冶炼的刺激将达到峰值,而随着对远月经济预期的下调,市场的锌精矿增量可能会加速入场,尤其是2019年本应加速的增量将堆叠在2020年的预期增量上,因而对2020年全球的锌精矿供应我们认为增量扩张速度会很快。

二、国内精矿

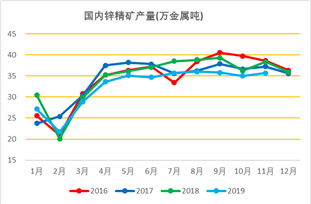

图2-2:不同统计口径下的国内锌精矿产量

数据来源:Wind、SMM、网上公开资料、方正中期研究院整理

2019年我国的精矿的供应量有限,第一是随着环保和安全检查等问题,根据安泰科的分析显示,2019 年国内矿山事故不断是影响年内精矿供应增长的主要因素之一。年初的银漫发生事故,接着翠宏山矿业发生透水事件,9 月内蒙某矿山事故引发安全检查,10 月末,广西南丹某铅锌矿再次发生安全事件,已引发 11 人失联 2 人死亡。南丹县是广西主产地之一,主要的铅锌矿山有铜坑、高峰矿、拉么等,事故发生后当地矿山均已停产,等待政府安全检查并批复后才可复产。据安泰科估计,2019 年中国锌精矿产量或小幅增长至 420 万吨左右,原料供应维持紧平衡状态。

图2-3:锌精矿分规模开工率

数据来源:文华财经、方正中期研究院整理

矿企开工率逐步平稳,市场结构呈现良性状态,可能相对于均衡市场,中型矿企的开工率还是略弱,但从目前的开工曲线可以看出,矿企对于包括矿山持证和环保检查的应对正逐步变得成熟。后续再度开启环保检查的话,可能仅会影响小型矿企。

实际也可以看出来现在锌精矿企业的弹性相对很小,外源的矿石充分流入冲击着现有的锌矿石企业,上半年国内的矿山企业实际处于两头受阻的状态,一方面是高企的环保成本,一方面是外围矿石的流入,站在这个角度上看,矿石开工率维持高位的预期是比较稳定的。

综合上述观点来看,我们认为后续国内市场的精矿供应仍将取决于政策,包括湖南花园等地区何时复产,考虑到现在市场的利润率来看,国内市场很难出现快速的矿石增量爆发的时段,2020年主要警惕价格下行过程中,加工费没有跟随性的下降的时段,这段的市场是我们更推荐关注的。

三、国内冶炼

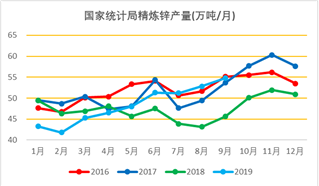

图2-4:不同统计口径下的国内精炼锌产量

数据来源:Wind、NBS、SMM、安泰科、方正中期研究院整理

在表观利润高企的时候,我们要考虑一种特殊的结构,即如果企业在2-3月份购入矿石,3-4月进行生产销售,那么冶炼利润实际是多少?这个是需要重点关注的问题,实际冶炼企业的利润,可能在年内呈现的是整体快速走高,但3-4月出现结构性亏损或是利润快速下滑的结构,在这种情况,冶炼厂是否会向曾2017-2018持续盈利的矿石端释放利润,也是要重点考虑的。2019年上半年的时候看到这一点我们认为加工费的持续维持高位是相对客观的,但是随着2019年10月份锌锭出现出口预期,我们认为国内的加工费的高位预期要打一定量的折扣,目前看2020年锌加工费可能回归到5500元/吨上下的位置。

图2-4:国产和进口矿石加工费

数据来源:Wind、NBS、SMM、安泰科、方正中期研究院整理

7月国产锌精矿的月度TC较6月下滑25元/吨至6425元/吨,11月触及6275元/吨,我们认为后续的加工费或出现缓速下滑的态势。投资者在核算锌价的底部空间时也需要把加工费的潜在让利考虑清楚。

11月进口锌精矿的月度TC维持在280美元/干吨,对于进口矿加工费,内外加工费的背离更多源自国内的矿石增量有限而冶炼增量较大所致,后者受益于2019年国外市场频发的事故,相较于境内市场,境外市场的冶炼问题相对更加严重。

四、矿冶博弈

可以看到,1年时间里,冶炼端/矿端的利润比例出现了非常显著的变化,尤其是随着锌价的下跌,这个比例中矿企面临的风险变的更大。考虑到2018年国内冶炼的利润有过为0甚至为负的情况,极端推测按照当前市场的加工费,锌价到达18000-18500元/吨时,矿企利润差不多就走到0。因而在某种意义上,锌价在11月份的矿企端的利润就已经很低了,所以面临一个问题——国内加工费的延续性还有多强?

对于成本端的支撑,如果经济或者产业链出现整体的大幅下行的话,成本端支撑也会不停的向下移动。对于2020年,如果我们认为锌的加工费可能会出现一定量的下行的情况下,尤其是在考虑供应增量的故事还是不敌经济下行的压力的话,对应的锌价出现继续下探的可能性更大一些。如果锌精矿加工费到了5500元/吨,较撰稿时间2019年11月下行800元/吨的话,锌锭的价格可能又有1000元/吨以上的最大下行空间,通过这一点反推我们认为2020年锌价的的底部区间可能在16800元/吨上下,而环保和安全检查依然成为最大的向上托力。

五、矿锭进出口

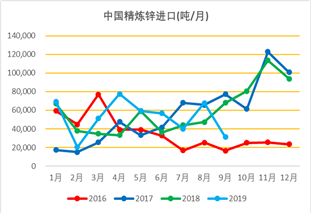

图2-5:锌精矿、锌锭进出口统计

数据来源:Wind、NBS、SMM、安泰科、方正中期研究院整理

2019-2020年锌的内外盘的强弱关系让我们思考国内市场是否存在进口锌精矿出口锌锭的可能性,即使因为增值税等问题出口难度较进口相比极大,但随着国内冶炼产能的投放和进口矿加工费的性价比的抬升,进口矿而非进口锭仍然是非常合理的选择,在11月的进博会中我们也听闻到一些大型冶炼企业与海外厂商签订了大规模的进口矿石的长单协议。

综合上述观点,国产矿的增量虽然有限,但进口矿的预期打满下,国内矿企通过减产检修抬价的可能性不高,仍然是相对被动的价格接受者,仅在一些内陆地区有一定议价优势;进口锌锭的性价比预计将较差,后续的锌锭进口量将会出现持续的低迷,出口预计同样如此。

六、库存博弈

图2-5:交易所锌锭库存

数据来源:Wind、方正中期研究院整理

2019-2020,LME市场的出库规则需要更加仔细的研读,随着出库时间预期的延长和出库所需的费用的增长,导致部分市场参与者将货源提前取出,隐性库存增加而显性库存减少,后续LME市场的库存博弈将变得更加困难,预计后续海外市场的波动将变得更大,对跨市套利和市场结构产生巨大影响。

2020重点关注国内锌市场的补库速度,对伦锌的价格区间尤其是潜在的现货过紧行情保持高度警戒,预计在锌精矿加速供应的过程中,锌锭供应量还有反复几轮的炒作。

第三部分 加工及消费需求情况

2019年年锌消费是争议很大的一点,整体上可谓乏善可陈,主要受制于全球商贸结构的转变,以及市场参与者对自己的定位不自信不充分上面,从参与的几次行业年会上,表观消费低于实际消费量。基建、房地产板块在2019年虽有些起色,但是对锌的带动还是相对有限,在整个消费板块呈现相对悲观的氛围情况下,我们建议投资者关注开工率的整体变动情况。

图3-1:镀锌开工情况

数据来源:Wind、SMM、方正中期研究院整理

第四部分 供需平衡表预测及解析

一、全球精炼锌平衡

表4-1:全球锌市场供需平衡表(万吨)

数据来源:Wind、ILZSG、方正中期研究院整理

2019年海外市场的整体表现为锌精矿供应不及预期,锌矿增量预期从年初的60-80万下调至50万不到,而冶炼产能则因频繁的冶炼厂事故导致产能榻缩,消费方面北美地区尚可其余地区受贸易冲击余波严峻,整体上表现为供求两弱的格局,并有一定的延续性。2019年可能最终表现为小幅的供不应求,根据安泰科的预计可能有5万吨的供应缺口。对于2020年我们认为全球的锌矿增量速度会大大提速,而消费市场难以出现较快逆转,冶炼速度增量相对缓慢,即矿充裕,锌锭产出和消费相对疲弱的格局,预计会带来20万吨以上的供过于求。

二、中国锌精矿平衡

表4-2:中国锌精矿供需平衡(万吨)

数据来源:SMM、Wind、方正中期研究院整理

根据1-11月的数据及预期表现来看,我们认为2019年国内锌精矿整体仍表现为紧平衡,主要依赖锌精矿进口对国内市场的填补,考虑到国内的安全检查和环保问题带来的减量,市场整体表现为紧平衡。通过加工费、锌精矿进口窗口等问题的考虑和测算,我们认为国内锌精矿的表观加工费可能在2019年见顶,但进口矿不确定性较大,随着我们对2020年抱有较高的进口矿增量的预期,我们认为2020年即使国内的锌矿供应仍难以恢复的情况下,出现大量进口来进行补库备货也将导致锌矿出现小幅度的供过于求。

三、中国精炼锌平衡

根据1-11月的数据及预期表现来看,我们认为2019年国内精炼锌还是表现了供过于求,在6月份前后我们讨论了精力锌消费被低估的可能性,随着下半年国内精炼锌继续维持高位生产的情况下,锌锭的供过于求也是确定性状况,根据安泰科的预测,2019年国内市场累计生产精炼锌618万吨,进口55万吨,消费663万吨,过剩10万吨。

表4-3:中国精炼锌供需平衡(万吨)

数据来源:SMM、Wind、方正中期研究院整理

对于2020年,我们认为市场反复博弈的过程中,消费问题可能还难以出现明显的好转,国内市场过去依赖的较高的消费增速基础不复存在,但进口锌锭的预期或将出现明显的弱,即后续国内市场的锌冶炼或将维持高位,目前尚未看到较大的增量锌的投产投放,但消费同样乏善可陈,冶炼高位带来的产量增长将被进口的疲弱所抵消,最终在价格驱动下表现为小幅的弱平衡状况。

第五部分 期货价格技术分析及展望

一、期货价格技术性分析

图5-1:沪锌期货技术分析

数据来源:Wind、方正中期研究院整理

从大的形态结构上看,2019年沪锌走出了头肩顶的右肩形态,右肩的21000元/吨上下的区间可能是未来一大段时间难以逾越的高峰,可以基本锁定为上方最主要的压力位,突破这个压力位需要重大的供给变动才可能发生,目前来看我们很难看到向上大幅突破的可能性

重点是下方空间在哪里,在2019年全年我们认为下方的18000-18300元/吨的区间难以被打穿,最主要原因就在于基本面的矿企利润分配上在18000元/吨基本可以到底,那么对于2020年我们认为下方可能基于同样的事实逻辑下移至16800元/吨上下,在这个角度上看,下方的最主要支撑位大概是16300和17500元/吨两个支撑位,从目前的形态上来看,后者在2020年可能会被打穿,而前者被摸到的概率相对很低,因而我们折衷认为最主要的支撑应该在16500-17000元/吨之间。结合我们对宏观层面的理解和判断上来看,2020年宏观和技术面是共振性的先扬后抑的市场结构。年内低点可能出现在4季度。

二、期货市场数据分析

图5-2 沪锌2016-2019成交额和成交量季节图

数据来源:Wind、方正中期研究院整理

图5-3沪锌2016-2019波动率和沉淀资金分析

数据来源:Wind、文华财经、方正中期研究院整理

第六部分 总结全文和2020年操作建议

一、对2020年的策略展望

① 后市判断上,我们不会对锌价出现持续下跌的预测,明年最主要的机会其实是多头行情,市场一致性预期打破的情况下比做多的反应速度,这是明年盈利的关键所在,也是套保点位选取的关键所在。但从价格整体来看,我们对于2019年的均价还是更悲观一些,目前看锌价下方空间大概在16500-17500元/吨左右的位置,这更多取决于国外矿石是否出现持续的有效供给。密切关注再生锌的产能投放和技术变革速度,同时关注锌精矿的加工费变动,关注高额冶炼利润的最终演绎,锌锭出现出口策略是一个很明显的做空冶炼利润的信号,在冶炼利润下调的情况下我们认为后续的锌价的理论空间还是比较大。警惕美国大选对宏观压力的传导,对华而言,在野的民主党的敌意可能更大,做宏观交易的话警惕三季度和四季度的利空的可能性。同时务必对全球经济的好转抱有更多的审慎思路。

② 预计2020年锌波动区间:沪锌16800-20500元/吨,中性区间18500元/吨,伦锌1950-2500美元/吨。中性区间2050美元/吨。

二、2020年锌产业链企业策略建议

对于锌上游企业:抓住爆发式多头行情的卖保机会,推荐卖保位置19300元/吨以上,依照目前的市场结构来看,2020年极大可能爆发突发性的多头行情,如果没有形成高额的back而是把远月价格同步托起的情况下,则是最好的卖出时点,价格重心下移是确定性的,而何时爆发快速的多头拉涨行情是不确定性的,因而重要的是进行卖保时的反应速度。相应的,在平时价格相对较低(18000元/吨)以下的时候,则按需进行卖保,防止被突发性行情打穿仓。

对于锌中游加工/贸易企业:2020年预计时贸易和套利的大年,主要风口在于月差结构上面,尤其是一旦出现快速的多头行情后做月差贸易非常重要。此外锌精矿的进口趋势难改,但精炼锌预计进口量将会继续减小

对于锌下游企业:盯住绝对价格进行买入,目前看价格在17300元/吨上下就相对较低,在18300元/吨上下相对较高,较低的位置逐步买入,越低越买或者进行一定量的买入保值保持用量,而在绝对价格较高的时候,除非出现极为重大的宏观转向,否则保持审慎态度少买少做为宜。

相关股票

表7-1 金属铅锌行业相关证券2019年表现

资料来源:Wind、方正中期研究院整理

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)