一、策略概述

策略概述:PP基本面好于PE,PP-L价差继续看扩大,考虑到模拟比赛竞争比较激烈,且价差空间相对有限,我们将择机超配L空头或PP多头来增强收益。

逻辑支撑:

1、长周期来看,2018-2019年全球PE产能扩张力度大于PP很多;

2、中期来看,PE产业链库存高于PP;

3、从价差来看,外盘价差领先于内盘价差,且外盘PP-L已经高于1000元/吨,国内现货/期货价差仍有较大空间;

4、成本支撑和地区间价差也有利于PP-L继续扩大。

二、基本面因素分析

1、长周期来看,2018-2019年全球PE产能扩张力度大于PP很多。

2017年-2018年是全球PE产能投放高峰期,每年新增产能都在600万吨以上,而需求增量基本上只有400-450万吨左右,若新增产能顺利投放,PE供应端压力较大。2017年全球PP新增产能较多,2018-2019年都比较少,PP供应端基本无压力。

图表1:2017-2018年,全球PE新增产能密集投放

资料来源:IHS 新湖期货研究所

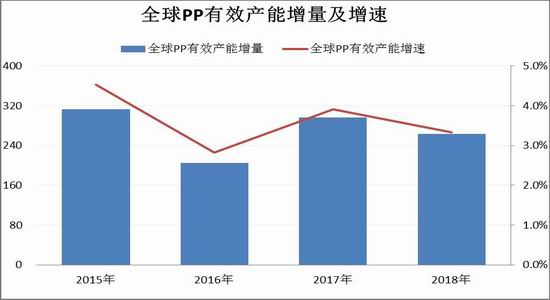

图表2:相对而言,2017-2018年,PP新增产能增速不大

资料来源:IHS 新湖期货研究所

当然,光看产能增量肯定是不准确的。因为一套装置1月份投放和12月份投放,都算作当年的新增产能,但对产量贡献完全不一样。因此,我们按新增产能对当年产能的贡献,计算出了有效产能增量。

具体来看,首先看PE,2017年、2018年全球PE新增产能都在600万吨以上,但2017年新装置对当年产量贡献比较有限,对下一年贡献较多,加上2018年本身PE新增产能也多。

因此,使2018年全球PE有效产能增量达到了700万吨左右,有效产能增速6.5%左右。再看PP,2018年全球PP有效产能增量为263万吨,有效产能增速3.3%左右。PE有效产能增速高于PP较多,而据Bloomberg数据,2011-2016年PE年化需求增速2.9%,PP是4.3%,PE低于PP,两者供需劈叉,供需面支持PP-L价差扩大。

图表3:2018年全球PE有效产能增速高达6.5%,远高于2011-2016年全球PE年化需求增速(2.9%)

资料来源:IHS 新湖期货研究所

图表4:2011-2016年,全球PE需求年化增长率2.9%左右

资料来源:Bloomberg 新湖期货研究所

图表5:2018年国外PE新增产能

资料来源:IHS 新湖期货研究所

图表6:2018年国外PE新增产能

资料来源:IHS 新湖期货研究所

图表7:2018年全球PP有效产能增速3.3%,不及2011-2016年全球PP年化需求(4.3%)

资料来源:IHS 新湖期货研究所

图表8:2011-2016年,全球PP需求年化增长率4.3%左右

资料来源:Bloomberg 新湖期货研究所

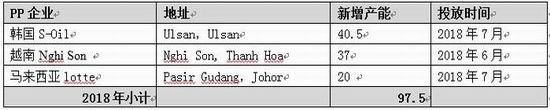

图表9:2018年国内PP新增产能

资料来源:IHS 新湖期货研究所

图表10:2018年国外PP新增产能

资料来源:IHS 新湖期货研究所

2、中期来看,PE产业链库存高于PP;

今年年初以来,PE库存去化速度慢于PP,截止8月底,PE库存显著高于PP。另一口径数据也同样是PE高于PP,从卓创资讯公布的石化+港口+贸易商库存来看,PE在近三年高位区间,PP在近三年低位区间,也同样是PE库存显著高于PP。

图表11:PE社会库存高于PP较多

资料来源:浙江文德 新湖期货研究所

图表12:PE石化+港口+贸易商库存在近三年高位

资料来源:卓创资讯 新湖期货研究所

图表13:PP石化+港口+贸易商库存在近三年低位

资料来源:卓创资讯 新湖期货研究所

3、从价差来看,外盘价差领先于内盘价差,且外盘PP-L已经高于1000元/吨,国内现货/期货价差仍有较大空间

从历史上LLDPE-PP现货价差来看,外盘价差领先于内盘价差,顶部、底部都比较明显。目前外盘PP-L已经高于1000元/吨,我们如果以外盘价差作为国内期现货价差的目标的话,国内现货/期货价差仍有较大空间。

图表14:外盘价差领先于内盘价差,且外盘PP-L已经高于1000元/吨

资料来源:WIND 新湖期货研究所

4、成本支撑和地区间价差也有利于PP-L继续扩大。

最后,从成本支撑和地区间价差角度来看,都有利于PP-L继续扩大。

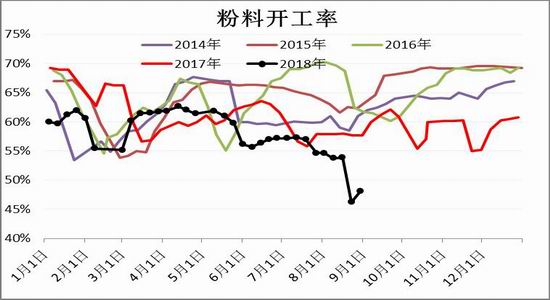

PP方面,丙烯单体对PP价格有较强的支撑。目前粒料-粉料倒挂,且PP粉料利润较差,粉料工厂减产,开工率下滑至50%以下,环比、同比都下滑较多,粉料产量损失量(年化)可达到PP国内需求的2%。因此丙烯、粉料对PP粒料有较强支撑。另外,共聚-均聚价差在历史高位区间,PP均聚进口亏损为历史同期最大,对国内PP均有支撑。

而PE方面,除了HDPE-LLDPE价差较大,对LLDPE有所利好外。LDPE-LLDPE价差在历史低位,对LLDPE价格有拖累,特别是在棚膜旺季,拖累会更明显。PE三个品种,进口窗口全部打开,对于进口依存度40%的品种来说,外盘价格会压制国内价,因此很多人说外盘价格是PE价格的上边界。

图表15:丙烯对PP支撑较强:粉料利润差,开工率下滑较多;粒料-粉料价差小。

资料来源:WIND 新湖期货研究所

图表16:粉料开工率下滑较多

资料来源:卓创资讯 新湖期货研究所

图表17:共聚-均聚价差在历史高位区间,对交割品PP拉丝有支撑

资料来源:WIND 新湖期货研究所

图表18:PP均聚进口亏损为历史同期最大,对国内PP有支撑

资料来源:WIND 新湖期货研究所

图表19:LDPE对LLDPE价格有拖累,特别是在棚膜旺季会更明显;HDPE-LLDPE价差较高

资料来源:WIND 新湖期货研究所

图表10:LLDPE进口均有利润

资料来源:WIND 新湖期货研究所

图表21:LDPE、HDPE进口均有利润

资料来源:WIND 新湖期货研究所

三、总结

供需面看,2018年全球PE有效产能增量达到了700万吨左右,有效产能增速6.5%左右,而PP有效产能增量为263万吨,有效产能增速3.3%左右。PE有效产能增速高于PP较多,而PE需求增速低于PP,两者供需劈叉,供需面支持PP-L价差扩大。

PE产业链库存高于PP。

从价差来看,外盘价差领先于内盘价差,且外盘PP-L已经高于1000元/吨,国内现货/期货价差仍有较大空间;

成本支撑和地区间价差也有利于PP-L继续扩大。

四、风险控制

PE进口依存度大,受外盘影响较大。因此,

1、若人民币持续贬值,我们将降低头寸规模;

2、若美国、伊朗进口受到实际影响,我们将重新评估策略可行性。

新湖期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)