内容摘要

春节后进口木浆现货市场报盘持续攀升,针叶浆、阔叶浆报盘提涨40—150元/吨,业者原料刚需补库,对提涨后价格接受度偏低。3月份进口木浆外盘报涨,已公布银星、狮牌等品牌外盘提涨30美元/吨。节前纸浆订货2月底后陆续到港,预计短期国内纸浆港口库存很难快速下降,未来一段时间市场仍以消化库存为主,同时关注文化纸需求旺季出货情况。

操作上,纸浆SP1906合约节后期价冲高回落,日线走势技术上呈现二次顶背离,短期期价步入调整阶段,在高库存及文化纸需求旺季的影响下,预计后市仍将反复,稳健投资者谨慎观望为宜。

一、现货市场回顾

(一)国内木浆现货情况

国内现货市场方面,春节后业者原料刚需补库,成交无明显改观,对提涨后价格接受度偏低,其中针叶浆、阔叶浆报盘提涨40—150元/吨。截至2月28日,国内主要地区木浆均价位于5429—5776元/吨之间,各地价格节后普涨为主。

图1:国内主要地区木浆均价

数据来源:Wind 中州期货

(二)进口木浆现货情况

2月28日数据显示,进口针叶浆主流品种价格区间在690—730美元/吨,进口阔叶浆主流品种价格为650—780美元/吨。

3月份进口木浆外盘报涨,Arauco宣布2019年3月份报价,银星710美元/吨(涨30),明星680美元/吨(涨30);加拿大Catalyst针叶浆狮牌19年3月外盘提涨30美元/吨。

图2:进口针叶浆主流品牌CFR现货价

数据来源:Wind 中州期货

图3:进口阔叶浆主流品牌CFR现货价

数据来源:Wind 中州期货

二、供需情况分析

(一)木浆库存情况

据统计数据显示,截至1月底,欧洲木浆港口库存约为182.55万吨,环比上升13.75%,同比上升62.49%。今年1月,欧洲纸浆整体库存高于去年同期水平,连续6个月保持上升的态势。

图4:欧洲木浆港口库存情况

数据来源:Wind 中州期货

统计数据显示,12月全球生产商木浆库存天数为44天(标准计算方式),阔叶浆库存天数为47天,针叶浆库存天数为41天,12月全球木浆库存天数持续攀升。

图5:全球生产商木浆库存天数

数据来源:Wind 中州期货

卓创资讯数据显示,截至2月底,国内木浆港口库存再度大幅攀升,其中,青岛港库存由1月份的101万吨飚升至121万吨,常熟港库存由59万吨升至69.7万吨,保定库的库存自7.01万吨降至5.95万吨。

图6:港口木浆库存情况

数据来源:卓创资讯 中州期货

(二)国内纸浆进口情况

海关总署公布的数据显示,中国1月纸浆进口量为227.4万吨,比去年12月增加50.7万吨,比2018年同期增加21.2万吨。1月纸浆进口量为近几年同期的天量,且单月进口量也仅次于17年11月的233万吨。

图7:国内纸浆进口情况

数据来源:Wind 中州期货

图8:国内纸浆总进口情况

数据来源:Wind 中州期货

巴西海关公布2019年1月巴西纸浆出口中国情况,其中:针叶浆0.37万吨,环比下降28.06%;阔叶浆41.10万吨,其他浆种出口量较少。

智利海关公布2019年1月智利纸浆出口中国情况,其中:针叶浆12.17万吨,阔叶浆6.68万吨,本色浆2.04万吨。

(三)国内废纸现货情况

截至2月27日,全国旧报纸到厂价整体运行区间为2750—2950元/吨,节后价格整体运行平稳。黄板纸到厂价为2210—2360元/吨,节后各地区价格冲高回落。据卓创资讯数据统计显示,1月全国纸厂废旧黄板纸库存天数为9天,纸厂库存回升至正常水平。随着春节后纸厂开工率回升,国废价格有望保持相对坚挺,但预计上涨力度将会弱于2018年同期市场表现。

图9:国内主要地区国废(旧报纸)情况

数据来源:Wind 中州期货

图10:国内主要地区国废(黄板纸)情况

数据来源:Wind 中州期货

图11:国内纸厂废旧黄板纸库存天数

数据来源:卓创资讯 中州期货

春节后,国废黄板纸价格出现回升的迹象,而外废价格却持续低迷,目前整体外废价格处于150—170美元/吨的水平。

图12:进口废纸价格情况

数据来源:Wind 中州期货

2月19日,环保部固体废物与化学品管理技术中心公示了2019年第4批限制进口类产品明细,仅有江苏富星纸业有限公司1家造纸企业获批,数量为9720吨。截至目前,今年的总核定量已达到了553.6820万吨,获批企业数为72家。

三、相关市场分析

(一)国内主要地区纸品现货情况

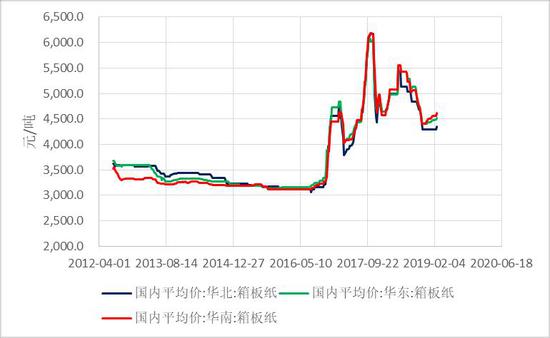

截至2月28日,国内主要地区箱板纸均价区间为4348—4613元/吨,近期各地区价格小幅反弹。全国多地区铜版纸、白卡纸价格以稳定为主。双胶纸迎来需求旺季,各地价格出现普涨的迹象,节后上涨幅度为150—200元/吨。

图13:国内主要地区箱板纸均价

数据来源:Wind 中州期货

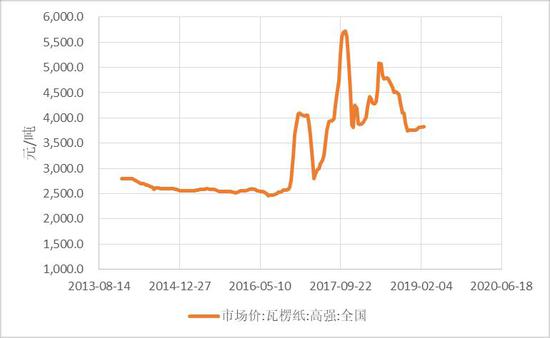

图14:国内高强瓦楞纸纸市场价

数据来源:Wind 中州期货

图15:国内主要城市铜版纸均价

数据来源:Wind 中州期货

图16:国内主要城市白卡纸均价

数据来源:Wind 中州期货

图17:国内主要城市双胶纸均价

数据来源:Wind 中州期货

春节后整体纸张市场基本平稳,原纸拉动包装纸有小幅上涨动力,各生产环节正在陆续开工,但原料采买积极性偏低,市场成交偏少。目前市场重点是关注下游开工情况,3月份整体市场需求能否真正转好。

图18:国内箱板纸库存情况

数据来源:Wind 中州期货

图19:国内白卡纸企业库存情况

数据来源:Wind 中州期货

(二)人民币汇率情况

截至2月28日,美元兑人民币即期汇率为6.6868,节后人民币持续升值,升值幅度月为0.8%。对于以人民币计价的进口木浆,人民币大幅升值对企业的进口有利。

图20:人民币即期汇率走势

数据来源:Wind 中州期货

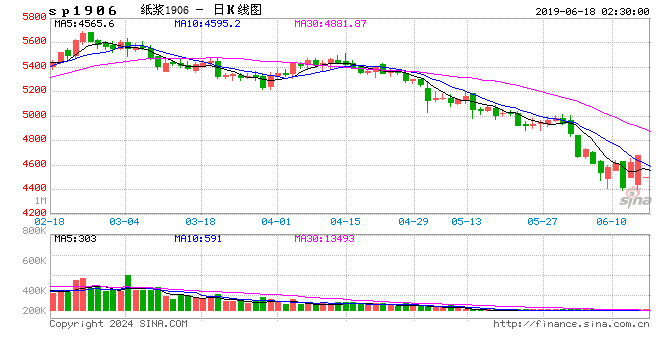

四、技术走势分析

上图为纸浆SP1906合约日K线图,节后期价冲高回落,日线走势技术上呈现二次顶背离,短期期价步入调整阶段,关注下方20日均线附近的支撑力度,以及期价调整的速度及幅度。

五、后市行情展望

春节后进口木浆现货市场报盘持续攀升,针叶浆、阔叶浆报盘提涨40—150元/吨,业者原料刚需补库,对提涨后价格接受度偏低。3月份进口木浆外盘报涨,已公布银星、狮牌等品牌外盘提涨30美元/吨。节前纸浆订货2月底后陆续到港,预计短期国内纸浆港口库存很难快速下降,未来一段时间市场仍以消化库存为主,同时关注文化纸需求旺季出货情况。

操作上,纸浆SP1906合约节后期价冲高回落,日线走势技术上呈现二次顶背离,短期期价步入调整阶段,在高库存及文化纸需求旺季的影响下,预计后市仍将反复,稳健投资者谨慎观望为宜。

中州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)