核心观点

➢对于甲醇二季度的行情,首先需要明确的是随着主力的移仓换月,交易的逻辑会发生很大的改变。4月份交易的核心还是在于港口高库存的压力能不能有效的缓解,对现货或者05合约的价格压制能否得到有效解除。5-6月份主力切换为09合约,交易逻辑也转化为交易远期供需格局的情况,属于讲故事的时间。

➢短期(05合约):伴随基差的回归和降税政策的执行,生产企业或贸易商或有集中抛货的可能,套保货源有望转为流通货源(目前仓单和套保持仓很高),对现货市场将造成较大冲击,拖累期货下行,这是我们看空甲醇的核心驱动;并且目前高库存、05合约略微升水、现货和盘面尚可的利润,给予做空的安全边际;操作上建议空单持有,止盈设置在前低(2300附近),时间节点截止在4月中上旬。

➢中长期(09合约):烯烃装置的投产预期和伊朗230万吨的推迟重启,将有助于供需的改善,是属于多头的故事,但目前安全边际仍需等待,09合约的盘面利润尚可,可等09合约盘面估值降至-2以下,入场布局09合约多单;或者通过5-9反套入场。

一、行情回顾

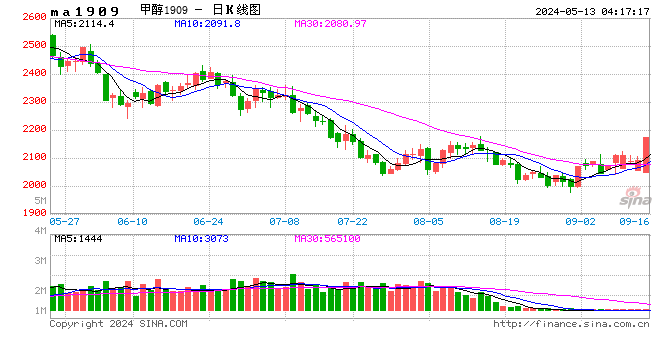

图:MA1905行情走势图

资料来源:文华财经,信达期货研发中心

自去年10月大跌以后,甲醇在底部宽幅震荡已接近4个月。高库存先后和成本端支撑、海内外春检和烯烃装置的投产激烈博弈,导致行情在2300-2700点呈现宽幅震荡的走势。

二、供应端:国内春检晚于往年,海外检修提前,新装置陆续投产

1.国内春检晚于往年

国内甲醇装置的停车检修具有明显的季节性,一般集中在春季和秋季,且春检的力度远远大于秋检。去年秋季甲醇的生产利润远远高于平均水平,不少企业缩短了检修天数甚至推迟了检修。对于今年的春检,市场普遍认为随着甲醇生产利润的回落,今年春季检修的力度将明显高于去年。

3月初,市场对春检的炒作便开始不断发酵,受此影响内地甲醇价格平均涨幅超过10%,其中西北地区涨幅接近20%。但是随着时间的推进,逐渐证实春检不及预期,一方面体现在不少大型装置的检修推迟到4月份以后,并且部分天然气制甲醇装置的重启对冲了检修损失量,整体负荷降低进度不及预期;另一方面,根据目前装置的检修计划来统计,4月份西北地区约有700万吨装置停车检修,将导致西北地区甲醇开工负荷降低约15%,这一降负幅度基本和去年相当,不及市场预计的检修量。

但该检修的装置始终要检修的,按照目前的情况来推算,4-5月份西北地区会集中检修,对西北地区的甲醇价格具有支撑作用。西北地区价格的强势或导致内地与港口之间的套利窗口关闭,对华东的供应压力有缓解作用,但对于华东的高库存现状而言,这种缓解似乎是杯水车薪,实际利好实在微弱。

另外,新装置顺利投产带来的供应增量或进一步弱化春检的实质性影响。目前山东鲁西80万吨和恒力石化50万吨已经基本稳定运行,黑龙江宝泰隆60万吨和建涛璐宝20万吨装置在试车中,预计4月份能对外销甲醇

图:全国甲醇开工

来源:信达期货研发中心,卓创资讯

图:西北地区甲醇开工

来源:信达期货研发中心,卓创资讯

2.海外提前主动检修,进口压力短期缓解

前期海外甲醇装置因港口库容紧张被迫提前进行检修,主动降低供应压力。伊朗Marjan的165万吨装置1月初停车检修,印尼66万吨和伊朗ZPC一号线的165万吨装置在2月初检修,文莱85万吨、卡塔尔99万吨、阿曼105万吨、马来西亚170万吨和伊朗ZPC二号线集中在3月初检修。

去年海外甲醇装置的检修集中在4-5月份,而今年则普遍提前到1-3月份,提前检修的原因在于:去年十月份以浙江兴兴为代表的外采甲醇制烯烃装置停车或降负,造成我国沿海地区甲醇库存不断攀升,罐容库容紧张,进口货源卸货多有延迟或改港卸货。受此影响,甲醇海外主要供应商只得提前进行检修,试图通过减少供应缓解库容压力。

截止目前,约有400万吨的产能已经结束检修恢复生产,其它619万吨产能将在4月上中旬陆续恢复,由此可见海外后期的供应压力依然严峻。值得关注的是,伊朗Kaveh刚投产的230万吨装置推迟至6月份重启。

图:海外甲醇企业检修情况(单位:万吨)

来源:信达期货研发中心,金联创、卓创资讯

图:内外盘价差

来源:信达期货研发中心,卓创资讯

图:CFR中国和东南亚价差

来源:信达期货研发中心,卓创资讯

图:中东和东南亚甲醇产量

来源:信达期货研发中心,卓创资讯

图:甲醇月度进口量

来源:信达期货研发中心,卓创资讯

3.新装置陆续投产的压力值得关注

另外,新装置顺利投产也是值得注意的因素。目前山东鲁西80万吨和恒力石化50万吨已经基本稳定运行,黑龙江宝泰隆60万吨和建涛璐宝20万吨装置在试车中,预计4月份能对外销甲醇。山东鲁西和恒力后期规划的有配套下游,但目前尚未建成,初期以外销甲醇为主。后期投产的装置基本上以配套下游为主,比如宝丰和中安联合煤业的两套大型装置均配有烯烃装置,其他非一体化装置约200万吨。

图:国内甲醇装置投产计划(单位:万吨)

来源:信达期货研发中心,金联创、卓创资讯

二、需求端分析

1.新兴下游:短期开工负荷升至高位,中期薄弱的利润或引发提前降负

新兴下游甲醇制烯烃是甲醇最大的需求支撑,约占甲醇总消费量的一半,因此MTO/MTP装置的一开一停,将直接决定甲醇的供需格局变化,引起甲醇价格的大幅波动。最近两个月甲醇制烯烃的负荷稳定在80%附近,开工水平处在历史同期的高位,常开的装置基本上都在稳定运行。但目前甲醇制烯烃生产利润很是薄弱,叠加检修季的即将到来,烯烃开工率或有大幅下降的风险。

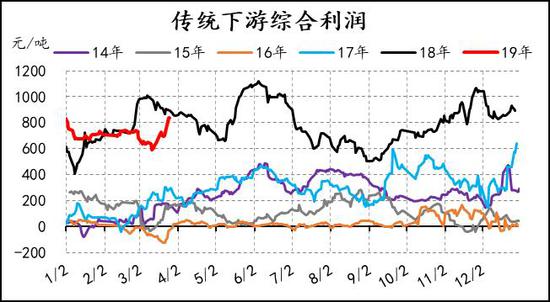

外采甲醇制烯烃终端产品利润分化明显,其中乙二醇的生产利润最差,约为-800元/吨,处在近几年最低位水平,且短期内乙二醇供需明显过剩格局难改,因此其利润得以得到有效恢复;环氧乙烷的生产利润虽也处在最近几年的低位,但仍然能保持300元/吨的盈利,也导致了不少乙二醇装置尽力转产环氧乙烷,受此影响环氧乙烷利润后期或面临走低压力;目前PP的生产利润较好,近期维持在300元/吨,是烯烃工厂综合利润的重要支撑。

不同烯烃工厂终端产品布局不同,导致其综合利润存在较大差异,也进一步决定了企业抗风险能力的强弱。具体来看,宁波富德的终端产品是PP和乙二醇,因乙二醇亏损严重,对企业综合利润产生较大拖累,目前企业整体处在亏损状态,亏损水平处在历史同期的最低位,后期很难承受原料甲醇价格的上涨。浙江兴兴的终端产品也主要是PP和乙二醇,但其乙二醇的生产线可以灵活的切换成生产环氧乙烷,以实现利润的最大化,目前浙江兴兴的综合利润约为300元/吨,尚能维持轻微盈利,但一旦甲醇价格上行超过100元/吨,浙江兴兴的综合利润也将面临亏损。从以往的经验来看,一旦因甲醇成本过高导致烯烃企业综合利润亏损明显时,便会有企业主动减负甚至停车,倒闭甲醇企业降价让利,因此烯烃企业综合利润是决定甲醇价格上边际的重要因素。

图:浙江兴兴甲醇制烯烃企业利润

来源:信达期货研发中心,卓创资讯

图:MTP/MTO开工率

来源:信达期货研发中心,卓创资讯

图:浙江兴兴不同路径生产利润评估

来源:信达期货研发中心,卓创资讯

图:宁波富德综合利润

来源:信达期货研发中心,卓创资讯

2.新兴下游:多套烯烃装置的投产是属于多头的故事

久泰能源甲醇制烯烃新装置的投产是市场最为关注的热点,但我们认为该利好已经在西北价格中得到兑现。根据企业投产的进程规划,内蒙古久泰能源的60万吨甲醇制烯烃装置有望在3月底投产运行,该装置无配套同步建设的甲醇装置,将产生180万吨/年的甲醇需求增量。烯烃装置开车之前一般会提前采购大量甲醇原料,对现货产生明显的利好支撑,受此影响西北地区价格强势上行,提前兑现该利好。

下面我们重点谈一谈,剩余几套烯烃装置的投产对于09合约的影响。从装置的投产计划来看,二三季度的南京诚志、中安联合煤业、鲁西化工和吉林康乃尔4套装置投产的可能性较强,其中南京诚志外采甲醇180万吨、中安联合煤业40万吨、鲁西化工的烯烃投产以后甲醇外销将减少、吉林康乃尔将外采90万吨,将产生310万吨的需求净增量,而二三季度甲醇的投产可能不会超过100万吨,因此随着烯烃新装置的投产,甲醇的供需格局有望得到逐步改善。

图:烯烃装置投产计划(单位:万吨)

来源:信达期货研发中心,金联创、卓创资讯

2.传统下游需求:负荷水平高位,表现超预期

传统下游开工率已接近最高位水平,后期很难继续提升开工率弥补新兴下游的需求缩量。年初至今,传统下游的开工负荷远超往年同期水平,对甲醇的需求支撑超预期。春节过后,传统下游加权开工负荷不断上行恢复,目前稳定在55%附近,较去年的开工负荷增加了2%。具体来看,甲醛开工负荷自底部的10%顺利回升到30%附近,目前开工负荷较去年提升约5%。自15年以来,甲醛行业面临非常严重的产能过剩问题,生产利润十分低迷,导致行业开工逐年走低,今年甲醛开工率的逆势提升确实有些超预期,后期持续性有待观察。

醋酸开工率是甲醇传统下游诸多产品中开工率最高的,18年至今醋酸的平均开工率约82%,而17年的开工率仅为73%。醋酸开工率的提升和另一期货品种PTA有着极大的关系,在PTA的生产过程中会用到醋酸作为溶剂,这两年PTA正处在景气周期中,PTA持续的高开工对醋酸有着稳定的需求支撑,促使醋酸供需走向偏紧,行业利润因此大幅提升,醋酸的高利润又极大的提升了企业的生产积极性,从而醋酸行业率的开工提升显著。

其他的传统下游开工率如二甲醚也较去年同期提升了8%,MTBE则基本和去年持平。总体的来看,今年甲醇传统下游的表现有些超预期,但各个产品的开工率已接近最高负荷,后期继续提升负荷的空间实在有限。

图:传统下游负荷指数

来源:信达期货研发中心,卓创资讯

图:甲醛开工率

来源:信达期货研发中心,卓创资讯

图:醋酸开工率

来源:信达期货研发中心,卓创资讯

图:二甲醚开工率

来源:信达期货研发中心,卓创资讯

图:传统下游综合利润

来源:信达期货研发中心,卓创资讯

图:江苏醋酸利润

来源:信达期货研发中心,卓创资讯

三、库存分析

截止上周,甲醇港口总库存约110万吨,处在近5年最高位附近,库存压力十分显著。港口的高库存对甲醇期现形成牢牢压制,是决定甲醇行情偏弱的根本原因。虽然国内甲醇生产装置春检初步启动,海外装置主动提前检修,下游装置负荷均处在高位,但甲醇的港口库存却并没有明显的降低,库存压力没有得到实质性的缓解,只是解决了船只卸货推迟的问题。

年初至今,我们能看到一个很异常的现象,港口库存和价格同步走升,而一般情况下库存和价格应该是反相相关的关系。这背后的原因主要在于:期货的高升水导致期现无风险套利窗口出现,因此部分货源被注册成仓单固化在盘面,导致流通现货的减少,配合春节和烯烃新装置投产炒作,现货价格重心抬升明显,对期货价格也起到轻微提振作用。

降税政策的传出进一步的加紧了现货偏紧的局面,促使期现价格大幅反弹。3月5日总理做政府工作报告时明确指出年内要降低增值税,因降税导致的价差存在,甲醇产业链上游和贸易商囤货意向浓厚,下游企业则想尽力在降税节点之前购进原材料,以累计更多的进项抵扣税额从而获利。在买卖双方合力作用下,现货价格快速拉涨,基差由弱走强,期现修复至平水附近。

结合当下的状态,我们认为在不少货源被锁定在盘面的情况下,甲醇高库存的压力并没有在市场得到完全释放。4月初,伴随基差的回归和降税政策的执行,生产企业或贸易商恐有集中抛货的可能,套保货源有望转为流通货源,对现货市场将造成较大冲击。

对于中长期而言,烯烃的投产有望带来供需格局的改善。

图:甲醇港口总库存

来源:信达期货研发中心,卓创资讯

图:甲醇仓单

来源:信达期货研发中心,卓创资讯

图:甲醇港口总库存

来源:信达期货研发中心,卓创资讯

图:甲醇社会库存

来源:信达期货研发中心,wind

四、市场结构与行情讨论

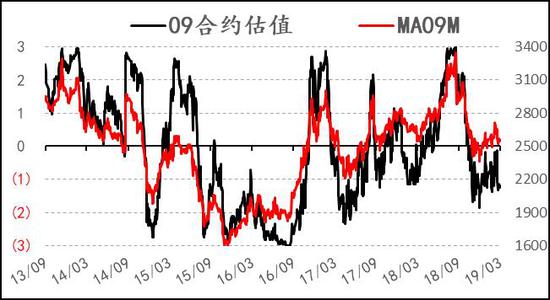

短期(05合约):伴随基差的回归和降税政策的执行,生产企业或贸易商或有集中抛货的可能,套保货源有望转为流通货源(目前仓单和套保持仓很高),对现货市场将造成较大冲击,拖累期货下行,这是我们看空甲醇的核心驱动;并且目前高库存、05合约略微升水、现货和盘面尚可的利润,给予做空的安全边际;操作上建议空单持有,止盈设置在前低(2300附近),时间节点截止在4月中上旬。

中长期(09合约):烯烃装置的投产预期和伊朗230万吨的推迟重启,将有助于供需的改善,是属于多头的故事,但目前安全边际仍需等待,09合约的盘面利润尚可,可等09合约盘面估值降至-2以下,入场布局09合约多单;或者通过5-9反套入场。

图:甲醇05基差

来源:信达期货研发中心,卓创资讯

图:甲醇09基差

来源:信达期货研发中心,wind

图:甲醇05合约利润估值

来源:信达期货研发中心,卓创资讯

图:甲醇09合约利润估值

来源:信达期货研发中心,卓创资讯

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)