物价通胀:CPI同比回落,PPI维持低位

工业:PMI维持荣枯线之下,生产端或将维持弱势

投资:基建投资逆周期托底,地产投资超预期难持续

消费:社零持续疲软,汽车销售降幅收窄

进出口:进口出口增速双降,内外需仍然不振

金融货币:2月社融大幅弱于预期,市场有所冷静

物价通胀

2019年2月CPI同比增长1.5%,前值1.7%;环比上涨1.0%,前值0.5%。CPI同比增速继续下滑,食品价格仍是主要拖累项。2月食品价格同比上涨0.7%,涨幅较1月份回落1.2个百分点,环比上涨3.2%,弱于去年同期。其中,猪肉价格同比下跌4.8%,环比上涨0.3个百分点,低于去年同期2%的环比涨幅,也弱于季节性。主要食品项中,鲜果、鲜菜价格环比上涨15.7%和5.4%,推动食品价格环比走高。从历史数据来看,预计3月份CPI环比季节性更强一些,结合3月份CPI翘尾因素的回升,预计3月CPI会有明显反弹。

非食品价格同比增速保持平稳,居住、旅游、交通和通信价格均环比上行。2月非食品价格同比上涨1.7%与1月表现持平,环比上涨0.4%。其中,节后租房需求增加推动房租价格上涨,居住项CPI环比上涨0.1个百分点;成品油价格上调和春节期间邮递服务费上涨驱动交通和通信项价格环比上升1个百分点;春节假期旅游旺季推动旅游价格环比上涨6.4%。整体来看,非食品项价格总体表现较为平稳。

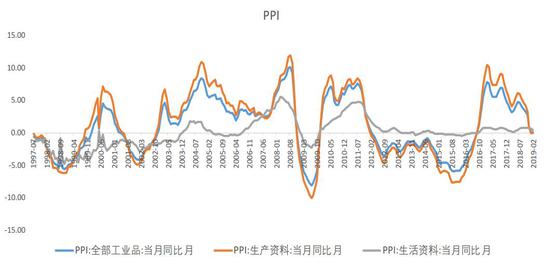

PPI同比增0.1%,前值0.1%;环比上涨-0.1%,前值-0.6%。PPI环比短期难有较大波动,预计全年PPI较去年显著走低。2月PPI同比增速与前值持平,低于市场预期(0.2%),环比下降0.1%,连续4个月下降。国际大宗商品价格方面,CRB现货指数短期维持震荡格局,从长周期来看处于下行趋势,外部价格对国内PPI会产生向下的作用力。今年稳增长政策以减税为抓手,短期内不会造成工业品需求的快速拉升,预计PPI环比很难出现大幅波动。

图 CPI同比增速

资料来源:WIND资讯 银河期货研究中心

图 PPI同比和环比走势

资料来源:WIND资讯 银河期货研究中心

工业生产

1-2月工业增加值5.3%,剔除春节因素后增速为6.1%。分门类来看,采矿业增加值同比增长0.3%,增速较去年12月份回落3.3个百分点;制造业增长5.6%,加快0.1个百分点;电力、热力、燃气及水生产和供应业增长6.8%,回落2.8个百分点。分产品看,上游原材料整体呈增长趋势,生铁产量增长9.8%、粗钢产量同比增长9.2%、钢材产量同比增10.7%;能源类及原煤产量有所下降,工业企业产品销售率为97.9%,比上年同期下降0.3个百分点。工业企业实现出口交货值17255亿元,同比名义增长4.2%。整体来看,由于春节因素造成个别数据波动符合季节效应,预计后续将缓慢回升。

图 工业增加值同比增速

资料来源:WIND资讯 银河期货研究中心

图 制造业PMI指数

资料来源:WIND资讯 银河期货研究中心

图 工业企业利润

资料来源:WIND资讯 银河期货研究中心

投资

1-2月房地产投资同比增长11.6%,比去年年末加快2.1个百分点,大幅高出市场预期水平,也是推动本期固定资产投资完成额增速上行的最主要原因。从地产投资主要分项上看,土地方面,本期土地购置面积同比下降34.1%,去年年末数据为14.2%,对地产投资贡献明显转负,建安投资方面,新开工面积较上期下滑11.2个百分点至6.0%,竣工面积跌幅继续扩大4.1个百分点至-11.9%,表明施工进度亦未出现上行。此外,销售面积下行4.9个百分点至-3.6%,地产开发到位资金回落4.3个百分点至2.1%,再加上之前PPI数据回落至接近零的水平,地产领域销售、拿地、到位资金、建安成本、新开工、竣工均出现不同程度走弱情况。本期仅存的上行分项来自于施工面积,但其上行幅度仅为1.6个百分点,仍弱于地产投资整体变动幅度,地产投资上行趋势存疑。

基建投资增速小幅上行,1-2月基建投资增速较去年年末小幅上行0.5个百分点至4.3%。一方面,考虑到年内地方政府债及专项债发行提前,1-2月发行量较去年同期多出1.02万亿,预计短期基建投资仍将温和上行。但与此同时,在地方债务问题约束下,地方政府态度仍相对谨慎,全年基建复苏力度亦相对平缓。另外,实体经济压力下本期制造业投资如期下行,在当前经济尚未完全企稳的情况下,制造业投资下行趋势或将延续。

图 制造业、房地产、基建投资累计同比增速(%)

资料来源:WIND资讯 银河期货研究中心

图 房地产销售同比增速(%)

资料来源:WIND资讯 银河期货研究中心

图 商品房库存指数

资料来源:WIND资讯 银河期货研究中心

消费

1-2月社消零售增速8.2%,限额以上零售增速3.5%,均低于18年增速。分品类看,必需消费普遍走弱,食品、服装、日用品增速均现回落,分别降至8.7%、1.8%和15.9%。可选消费涨跌互现,汽车降幅收窄至-2.8%、通讯器材增速回升转正至8.2%,但石油及制品增速继续下滑至2.5%,地产相关的家电、家具、建材增速也都下滑,基本抵消了汽车和通讯器材对消费的拉动。此外,实物商品网上零售增速继续下滑至19.5%,而剔除该部分后社消零售增速回升至6.2%。

图 社会消费品零售增速(%)

资料来源:WIND资讯 银河期货研究中心

图 大类商品零售额当月同比增速(%)

资料来源:WIND资讯 银河期货研究中心

进出口

以美元计,2019年2月出口金额1,352亿美元,当月同比-20.7%(预期-5%),创下3年来新低;进口金额1,311亿美元,当月同比-5.2%(预期-0.6%),进出口金额同比增速均有所下滑。

出口金额增速下滑的主要原因有:(1)全球经济放缓使得外需持续回落,2月全球制造业PMI下滑至50.6,延续下行趋势。欧元区和日本制造业PMI分别自2013年6月、2016年9月以来首度滑落至荣枯线下方。2月BDI指数较1月环比下降41%,叠加2月韩国出口同比-11.1%,印证国际贸易需求大幅回落。(2)今年春节前移导致1、2月出口增速前高后低,出口企业在春节前通常会集中出口,今年春节前移使得企业出口高峰也相应提前至1月,推高了1月的出口(同比增长9.1%),也加剧了2月出口的下滑。1-2月合计出口金额同比为-4.6%(剔除春节错位的影响),仍呈下滑态势。

进口增速下滑,指向内需疲弱,前期贸易抢跑效果消散。除去春节因素,1-2月整体来看,进口金额同比为-3.1%。分国家和地区看,对金砖国家、欧盟、东盟进口金额当月同比增速出现下滑,对美国、日本进口金额同比增速有所回升。分产品看,目前公布的数据中石油、农产品、钢材、铜材、汽车及底盘当月进口金额同比增速下滑显著。以美元计,2月贸易顺差41.2亿美元,同比减少90%;1-2月合计437.1亿美元,同比减少13.7%。

总体来看,2月进出口增速大跌主要受到春节错位影响,1-2月合计数据下滑幅度大体仍符合预期。目前中美经贸磋商已在一系列具体问题上取得实质进展,有助于经贸信心边际修复。尽管全球经济增长放缓,但全球货币政策已然转向,宽松的货币政策有望对贸易复苏形成一定支撑。考虑到去年低基数及季节性因素,3月进出口数据大概率将出现反弹。

进出口增速

资料来源:WIND资讯 银河期货研究中心

图 进出口金额(亿美元)

资料来源:WIND资讯 银河期货研究中心

金融数据

受表外、债券融资等拖累,社融新增低于贷款,之前已连续6个月社融强于贷款。新增社融中表外融资、债券融资等明显弱于1月,社融增速从10.4%回落到10.1%。1月偏强的社融增速明显改善了市场对经济的预期,但也带来了强刺激的担忧,而2月份社融增速回归到相对合理的水平则更能体现政府适度稳经济的意图。

2月份表外融资转向大幅萎缩,跟1月的大幅增长形成鲜明对比。其中委托贷款、信托贷款的变化相对不明显,主要是银行承兑汇票从大幅增长转向大幅减少。考虑春节影响,把1-2月数据放一起看,则表外融资平均收缩108亿元,比去年下半年约2800亿的平均收缩幅度差很多。整体上看,表外融资增长的平台在今年可能明显抬升。

从季节性上来看,2月份新增贷款不算弱。其中企业贷款略强,而且企业中长贷占比上升,但可能更多是季节性因素,因为季调后企业中长贷有所下滑。1-2月平均来看,居民中长贷仍是保持了偏强的增长,但居民短贷增长明显放缓。考虑到房贷利率上浮、MPA中对房贷占比的考核,地产销售放缓可能先影响居民短贷,然后再在居民中长贷上体现出来。

我国当前的债务杠杆率已明显偏高,而且由此积累了不少金融风险。当前的宽信用应避免进一步推高债务杠杆率。1月偏强的社融可能使得社会上出现了对宽信用过高、不合适的预期,因而政府再次强调不搞“大水漫灌”,政府工作报告中指出M2和社融增速要跟名义GDP相适应,可能是要防止债务的再次过度增长。此次宽信用,可能会更多向股权融资侧重,跟去杠杆进一步结合。

图 社会融资规模(亿元)

资料来源:WIND资讯 银河期货研究中心

图 新增人民币贷款(亿元)

资料来源:WIND资讯 银河期货研究中心

图 M0、M1、M2同比增速(%)

资料来源:WIND资讯 银河期货研究中心

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)