第一部分 一季度市场综述

盘面来看,一季度LL&PP主力合约低位震荡,价格重心下行,截止3月22日,L1905主力合约大部分时间在8500-8800区间震荡,PP1905主力合约一季度大部分时间在8600-8950区间震荡,3月15号税改时间公布后盘面出现连续三日大幅下行,震荡区间被打破。

现货方面,年后下游开工不及预期,前期的订单前置导致年后中小企业订单不佳,加之去年四季度价格跌至低位后不少下游采购了年后2-3月份到港的期货,使得下游并不急于备货,现货成交气氛不佳。从基差方面来看,近两个月LL&PP05合约的基差在正负100区间内波动,套保商正套参与在市场采购现货的行为为震荡行情的市场注入流动性,带来阶段性的反弹走势,3月15号公布税改执行日期为4月1日的消息后,盘面承压下行,现货则由于刚性需求的支撑跌幅较缓,于是基差走强后套保商开始解锁出货,下游逢低采购,市场成交有所恢复。但现货成交放量缺乏持续性,进口量的大幅增加使得部分港口库存出现爆仓,社会库存压力仍存。

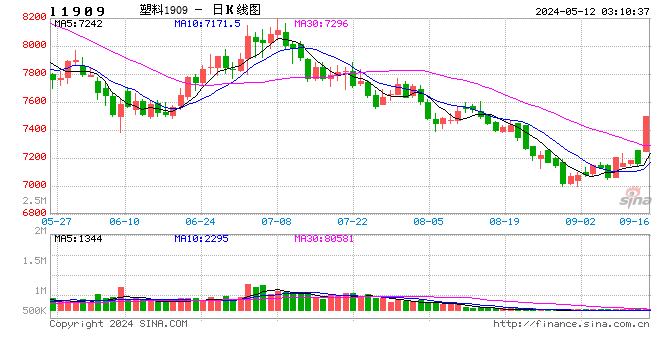

图1:LL1905基差走势

数据来源:银河期货能源化工事业部 wind资讯

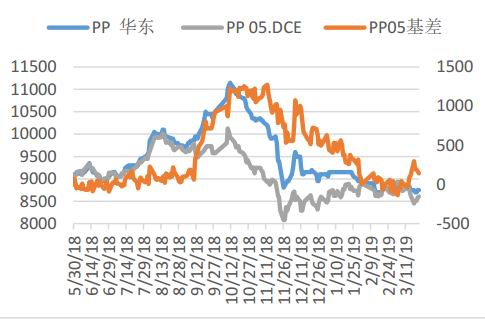

图2:LL1905基差走势

数据来源:银河期货能源化工事业部 wind资讯

第二部分 二季度基本面分析

表1:聚烯烃季度平衡表(单位:万吨)

数据来源:银河期货能源化工事业部

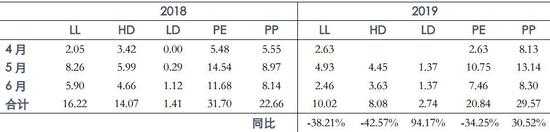

表2:2018&2019年聚烯烃原计划检修情况对比(单位:万吨)

数据来源:银河期货能源化工事业部

1、二季度PE整体计划检修量不及去年同期

2019年是两油的检修小年,从已公布的检修计划来看,二季度主要的检修装置有神华宁煤、兰州石化和燕山石化。截止目前,线性产能为809万吨,低压产能为726万吨,高压产能为293.5万吨,从检修量来看,在不考虑全密度装置排产的情况下,二季度线性计划检修带来的损失量预计为10万吨,环比下降38%,低压预计为8万吨,同比下降42%,高压预计3万吨,由于高压产能偏低,基数小,同比增幅94%。从线性和低压各品种的价差来看,去年二季度由于低压产品利润丰厚,与线性的价差达到1000元以上的历史高位,吸引上游宁夏宝丰、蒲城能源、神华包头、中煤蒙大、兰州石化、齐鲁石化等全密度装置纷纷转产低压,带来线性损失量的增加,而今年来看,目前低压各品种和线性的价差均在相对合理的区间,预计全密度装产的装置将大大低于去年同期,带来线性计划外的损失量偏低的可能。从2018年计划检修和实际检修的比值来看,实际的检修装置比原计划的检修量高出1.5-2倍左右,今年也不乏有计划外检修装置增多的可能。综合考虑,二季度线性国产量预计163.32万吨,同比增加17.33%,环比下降8.82%,PE国产量预计397.86万吨,同比增加7.21%,环比下降6.67%。

2、PP二季度计划检修量增加 较去年同期约增加7万吨

PP2018年二季度是检修的高峰期,今年PP的检修主要放在了三季度,从已公布的检修计划来看,二季度超过40天的检修装置有大连西太、神华宁煤、洛阳石化、湛江东兴、青岛石化、兰州石化等,从检修损失量上来看,二季度计划检修量约为29.57万吨,较去年同期增加6.91万吨。同样,实际的检修也往往比计划内的检修高许多,2018年二季度同样高出了2倍左右,综合来看,二季度PP国产量预计519.72万吨,同比增加2.06%,环比下降4.47%。

3、二季度国内部分投产装置或有延后,国外PP装置投产集中

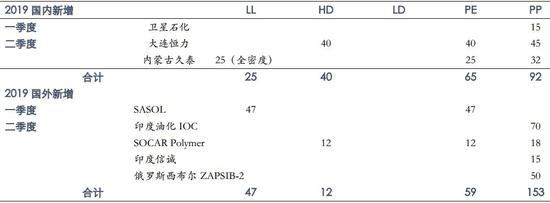

表3:一、二季度国内外新增产能统计

数据来源:银河期货能源化工事业部

从早些时间的投产计划来看,二季度是国内装置集中投产期,考虑到部分装置投产可能有延后以及产能释放的时间,部分装置三季度投产的概率更大。另外,近期江苏一化工厂发生了爆炸事故造成了伤亡惨重,在新装置投产前的安全检查上可能会更加审慎,也或许会出现投产预期时间稍有延后的可能。国内方面,二季度投产概率较大的装置是久泰能源和恒力石化,国外方面,PP二季度的新增产能要远大于PE,在装置投产成功运行稳定后预计会在三季度体现对中国的增量。

4、下游订单不佳 对后市相对悲观

回顾2018年,在中美贸易战的大背景下部分企业的订单量下降显著,同时我国对环保日趋严控,国外再生料明令禁止,使得2018年塑料制品呈现显著下降,据统计局的数据显示2018年塑料制品产量累计6042万吨,同比下滑18.84%,其中塑料薄膜、汽车、农膜、洗衣机、电冰箱等产量均有不同程度的下滑,使得大家对2019年的消费预期偏悲观。

尽管2019年1月产业在线出口数据中洗衣机、空调、电冰箱、微波炉等产品的出口数据表现突出,但主要与2018年11-12月份下游企业赶制订单有关。从中美贸易的最新进展来看,美国推迟了对价值2000亿美元的中国商品提高关税的计划,将税率维持在10%直到另行通知,前期的紧张局势出现缓和,但距达成协议仍需时日,目前尚不能放松警惕。

近两年随着国家环保的严查、市场的整顿,产业结构得到调整,针对复杂的形势,国家也出台了刺激性政策,如家电下乡、汽车下乡等,从一些产业集群的龙头大企业今年一季度的订单来看,相比去年做出了消费不佳的预期,今年的订单情况好于前期预期,部分企业也通过灵活的降价促销手段实现了销量的增长,但如果没有更多的利好政策出台,大企业对于后市也依然谨慎,更多的中小企业则反映订单不佳,对后市偏悲观。不过考虑到聚烯烃下游消费弹性大,对需求也不宜过分悲观。

第三部分 二季度走势预测

二季度来看,主力合约将换月至1909合约,从供应上的检修小年和下半年将要释放的新装置来看,09合约投产压力可能会部分体现,不过今年上游装置将集中检修的时间移至了三季度,或许会抵消投产带来的冲击,但是,对于农膜旺季结束后PE消费量或将下滑,而下游企业订单不佳,对后市堪忧的心态将成为上涨的阻力,二季度预计会以降价去库的方式使市场达到一个新的平衡点,L1909合约预计在7600-8400区间震荡,PP1909合约预计在7700-8600区间震荡,价格重心或将下移。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)