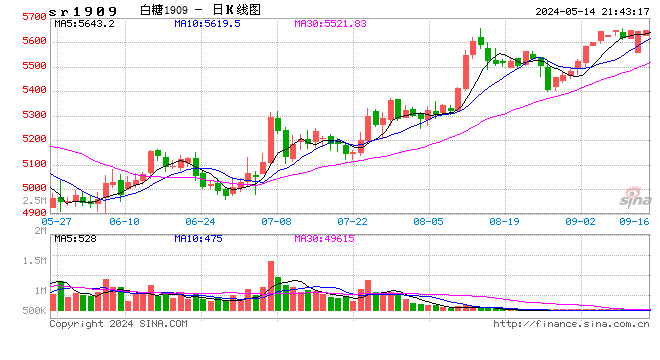

第一部分 前言概要

外盘方面,由于中国与美国等宏观数据利好,原油需求前景好转,而OPEC减产以及美国暂停伊朗石油出口豁免等地缘政治因素使得原油不断走高。原糖方面印度和泰国增产基本确定,而市场也普遍预期巴西产量增加,本榨季全球供需仍是过剩预期,供需面不利原糖价格,但是原油的持续走高又给了市场巴西降低制糖比的预期,支撑原糖偏强震荡。不过印度出口较为顺利,也压制糖价。后期外盘关注巴西制糖进度和原油走势,如若原油不能提供较强支撑,那么后期原糖恐将再次走弱。短期原糖先关注12-14美分区间。国内方面,因为传言贸易保障措施或延期,加上券商大力推介糖周期,由于前面货币政策较为宽松,资金寻找价值洼地炒作,期股联动,资金涌入推动期价短期快速拉涨。但由于国内本年度略增产,且进口配额发放延迟,抛储也是大概率,从目前情况看进口还有超预期可能。随着近期股市调整,券商资金也有退潮意向。需求淡季情况下,后期进口和抛储补充国内供应,供应将较为充裕,另外3月销量也透支了后期需求,4月销量可能较为惨淡。整体来看,二季度供需面偏空,期价震荡回调。

第二部分 基本面情况

国际市场:关注巴西开榨和印度天气状况

从全球供需格局来看,分析机构F.O.Licht将2018/19(10/9月)年度全球糖市小幅短缺190万吨的预估调整为小幅过剩40万吨,由于对印度糖产量预估大幅上调。2017/18年度的过剩量为780万吨。在印度最新生产数据公布后,F.O.Licht将该国2018/19年度糖产量预估上调280万吨,因两大主产区北方邦和马哈拉施特拉邦的糖产量或远高于官方预测。巴西2018/19年度(10月/9月)糖产量亦上调50万吨,国内消费量预估下调20万吨,出口预估上调120万吨。中国糖产量预估下调20万吨,国内消费量预计下调约40万吨。据最新预估,2018/19年度全球总产量为1.879亿吨,较前次预估增加290万吨。全球消费量从1.864亿吨降至1.857亿吨,较2017/18年度的1.834亿吨增长1.3%。预计2019/20年度全球糖市将出现180万吨缺口,全球糖产量预计仅下降10万吨,至1.869亿吨,而表观消费量预计仅同比增长1.2%,至1.879亿吨。糖贸易商苏克顿金融预计全球2019/20年度糖供应缺口扩张至400万吨,因印度、泰国和欧盟产量预计下降。苏克顿金融在巴西的贸易商Eduardo Sia在会议上称,泰国2019/20年度糖产量预计减少10%至1200万吨;印度产量预计在2600或2700万吨,低于2018/19年度的预期产量3170万吨。

从国际糖市动态来看,全球头号糖和乙醇销售商Copersucar表示,预期在4月开始的下一年度中,巴西中南部地区糖厂将提高甘蔗压榨量,因甘蔗产量料增加,该集团预估,巴西中南部地区下一年度甘蔗压榨量可能增加3.1%。巴西中南部地区下一年度将压榨5.8-5.9亿吨甘蔗,高于当前年度的5.72亿吨。Copersucar认为糖厂将再度将更多的甘蔗用于生产乙醇,用于生产的糖的甘蔗比例料为36-38%。Copersucar预估,巴西中南部2019/2020年度糖产量将达到2,600-2,800万吨,当前年度为2,650万吨。乙醇产量预期将达到300-310亿公升,当前年度为309亿公升。

巴西新榨季压榨进度:巴西甘蔗行业组织Unica周四发布数据显示,新榨季的头两周,巴西中南部主产区的糖产量同比锐减52%,因降雨阻碍收割,致使糖厂推迟生产。4月上半月,巴西中南部地区糖产量为34万吨,同期甘蔗压榨量为1,380万吨,较上一榨季同期减少38%。4月上半月,巴西中南部地区乙醇产量降幅较小,同比下滑26%至7.37亿公升。Unica报告显示,4月初只有23%的甘蔗被用来制糖,去年同期这一比例为31%。

原油方面,由于OPEC减产、一季度主要经济体经济数据偏暖及地缘政治因素,原油连续走高,而随着美国暂停伊朗原油出口豁免,供给紧张或加剧,但后期OPEC可能通过增加供应来平衡油价,另外后期全球经济形势也不容乐观,原油需求前景难言乐观也难以支持原油进一步走高。目前油价重心整体低于去年同期,因此巴西制糖比较去年高是大概率,也即巴西食糖产量增加概率大。

亚洲方面,印度18/19榨季截至4月16日,主产区之一的北方邦累计压榨甘蔗9243.7万吨,产糖1061.4万吨,同比增加13.4万吨,产糖率11.48%。北方邦119家糖厂中有117家仍未收榨,上榨季同期111家糖厂中有105家未收榨。印度时报报道称,印度气象部门(IMD)周一表示,初步预测显示印度西南季风期(6月-9月)降雨量或将为长期均值的96%,接近正常水平,这对该国农民与经济而言将是一个有利信号。

欧盟方面,法国甜菜种稙户组织CGB的经济学家Timothe Masson称,假设含糖量处于平均水平,则欧盟2019/20年度糖产量将降至1800万吨左右。这将较2017/18年度减少300万吨左右。法国2019年甜莱种植面积预计为44.5万公顷,截至上周该国农户已经播种了大约1%的甜菜。Associated British Foods本月在最新发布的报告中称,英国2019/20年度甜菜种植面积预计将较本年度减少5%-10%。糖价走低已经导致欧洲最大的炼糖商Suedzucker宣布在2020年之前关闭数个工厂,这可能引发相关地区的农户来年进一步削减甜菜种植面积。

法国Teres预计欧盟2019/20年度糖产量为1730万吨,略高于前一年度的1,710万吨,这意味着欧盟2019/20年度糖进出口将处于平衡状态,进出口将均为150万吨。前一年度,欧盟曾是净进口国,进口量为180万吨,出口量为170万吨。但欧盟2019/20年度糖产量将低于2017/18年度的2000万吨,当时欧盟成为了糖净出口国。2018/19年度欧盟糖价较囯际糖价溢价料上涨,以此缓解该地区库存紧张的状况。欧盟2019/20年度糖消费量料从1,750万吨下降至1730万吨

糖业机构Archer,截至1月底,巴西中南部地区糖厂已经通过洲际交易所(ICE)套期保值1,190万吨2019/20年度产原糖。Archer表示,糖厂卖出的平均价位预计为每磅13.08美分。巴西中南部地区本月开始新的年度。Archer预期在新的作物年度,糖厂将压榨5.72亿吨甘蔗,基本持平于上一年度。ICE欧洲期货交易所5月白糖合约于本周一到期,共有127,700吨印度白糖进行交割,其中119,900吨从Kakinada港囗发运,剩余7,800吨发运自Mundra港口。ED&F ManCapital Markets为唯一买家。卖方包括法国巴黎银行(BNP Paribas SA)(94,800吨)、摩根大通(JP.Morgan Securities plc)(25,100吨)和ADM Investor Services nternational Ltd.(7,800吨)。

美国商品期货交易委员会(CFTC)最新报告显示,截至4月23日,对冲基金及大型投机客的原糖净多仓增加16748手,至15063手。其中投机多头头寸增加10252手,至213850手,投机空头头寸减少6496手,达到198787手。多头持仓持续增加,原糖偏强震荡。

图1:全球食糖供需

数据来源:银河期货、wind资讯

图2:巴西双周累积压榨量

数据来源:银河期货、wind资讯

图3:巴西食糖出口

数据来源:银河期货、wind资讯

图4:美元兑巴西雷亚尔

数据来源:银河期货、wind资讯

图5:原油-原糖价格

数据来源:银河期货、wind资讯

图6:CFTC非商业净多持仓-原糖收盘价

数据来源:银河期货、wind资讯

国内市场:压榨进入尾声,关注下游销量和榨款兑付

开榨进度:甜菜糖自9月末开榨后迄今,国内共压榨甜菜1055.92万吨,共榨糖121.17万吨。其中内蒙及河北产区共压榨甜菜575.9万吨,产糖67.76万吨,绵白糖与砂糖产量占比为6:4;新疆产区共压榨甜菜480.02万吨,糖产量53.41万吨,全部为优级砂糖。

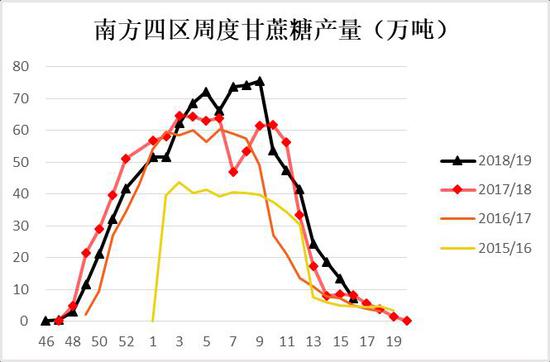

甘蔗糖:据天下粮仓对四大产区164家糖厂调研统计:榨季迄今为止,四区共压榨甘8478.21万吨,较去年同期7661.26万吨增加816.95万吨(增幅为10.66%),产糖911.6万吨,较去年858.45万吨增加53.15万吨(增幅为6.19%),产糖量增幅少的原因在于今年产区雨水充裕,甘蔗含糖率降低。4月19日当周,广西产区本周共压榨甘蔗11.6万吨,较去年同期2万吨增加9.6万吨(增幅为480%);云南产区共压榨甘蔗48.5万吨,较去年同期67.54万吨增加19.04万吨(增加为28.19%);广东和海南同期均已收榨。

图7:南方四区周度甘蔗压榨量(万吨)

数据来源:银河期货、天下粮仓

图8:南方四区周度甘蔗糖产量(万吨)

数据来源:银河期货、天下粮仓

图9:全国月度销量(万吨)

数据来源:银河期货、wind资讯、中国糖业协会

图10:2月产销进度

数据来源:银河期货、wind资讯、中国糖业协会

截至3月底,本制糖期全国累计销售食糖489万吨(上制糖期同期销售食糖393.8万吨),累计销糖率49.41%(上制糖期同期41.3%),其中,销售甘蔗糖401.83万吨(上制糖期同期321.65万吨),销糖率46.82%(上制糖期同期为38.36%);销售甜菜糖87.17万吨(上制糖期同期72.15万吨),销糖率66.27%(上制糖期同期为62.76%)。广西3月销量同比大增,销售数据利多主要来自4月1日起下调增值税影响,对贸易商企业,可能出现在降税前采购白糖,降税后在进行销售。3月销量的大增更多的是提前透支了4月的销售所致,这样预计4月销售数据将较差。而从广西产量来看,最终全国产量预计在1060-1080万吨,产量预计将由减产转为增产。

巴基斯坦向国内出口免税糖,后期进口量或将明显增加

截止目前巴西配额内糖进口成本在3338元/吨,相比上月下降3.74元/吨;巴西配额外糖进口成本在5156元/吨,相比上月下降137元/吨;泰国配额内糖进口成本3211元/吨,相比上月跌19.06元/吨;泰国配额外糖进口成本在4953元/吨,相比上月下跌155元/吨。自2019年5月22日起配额外进口guan税将从90%降为85%,将导致进口成本下降。海关总署公布的数据显示,中国3月份进口食糖6万吨,同比减少32万吨,环比增加5万吨。2018/19榨季截至3月底我国累计进口糖105万吨,同比增加14.59万吨,2019年1-3月累计进口20万吨,同比减少24.38万吨。

缅甸糖与甘蔗企业家协会副会长近期表示,由于中国需求不足,缅甸商务部上月宣布暂停103家公司的食糖再出口许可证。由于中缅边境加强了防护措施,缅甸食糖贸易公司近几个月已无法进行食糖再出口贸易。缅甸再出口许可证暂停,后期国内走私糖量预计减少,利好国内。近期广西糖协在南宁召开理事长扩大会议,广西各大集团参会,主要内容是商讨贸易保障措施延期问题及打击走私食糖倡议书。贸易保障措施延期利好远期价格。

据巴基斯坦《论坛快报》消息,巴基斯坦已根据中国的免税优惠方案向中国出口15万吨糖。巴基斯坦总理伊姆兰汗将于4月28日访问期间与中国签订自由贸易协定(FTA),巴基斯坦面向中国的出口将享有与东盟成员国相同的免税份额。传言巴基斯坦进口量将达30万吨,而今年配额内额度可能全部使用完,主要分配给一带一路沿线国家,这样来看,后期进口量或将较去年明显增加。

图11:当月食糖进口量(万吨)

数据来源:银河期货、wind资讯

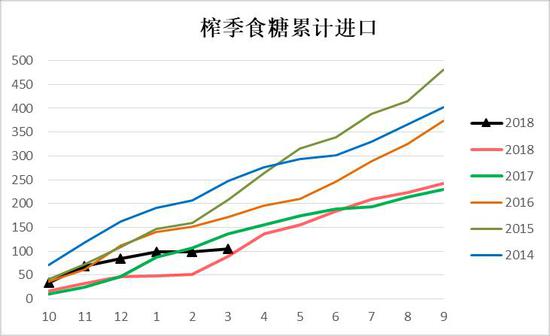

图12:榨季食糖累积进口(万吨)

数据来源:银河期货、wind资讯

图13:食糖进口利润

数据来源:银河期货、wind资讯

图14:全国加工糖周度库存(万吨)

数据来源:银河期货、wind资讯

期现货市场—近远月价差先大幅走弱后走强

截止目前,仓单数量21099张,较上月增加5613张,期价运行至相对高位,后期套保意愿将增加。本月59,51价差先是大幅走弱,主要由于贸易保障措施延期,市场借助政策面消息利好,券商资金炒作糖周期做多远月合约,近远月价差快速拉开。但期价运行至5400附近到达前期阻力位,也打开了进口利润且透支了后期原糖涨幅,而近期巴基斯坦食糖进口,后期进口扩大预期增加均施压远月,近远月价差快速缩窄。

图15:各地白糖现货价(元/吨)

数据来源:银河期货、wind资讯

图16:柳州白糖现货价(元/吨)

数据来源:银河期货、wind资讯

图17:白糖59价差

数据来源:银河期货、wind资讯

图18:仓单-收盘价

数据来源:银河期货、wind资讯

第三部分 行情展望

国际方面:由于对印度糖产量预估大幅上调,分析机构F.O.Licht将2018/19年度全球糖市小幅短缺190万吨的预估调整为小幅过剩40万吨。2017/18年度的过剩量为780万吨。中国与美国宏观数据好于预期,原油需求前景好转叠加地缘政治因素持续走强,而巴西即将开榨,市场机构纷纷预测巴西增产,但原油走强又使得巴西制糖比仍存在不确定性,短期原糖料区间震荡。中长期受制于供应压力,原糖上方压力大,不过原糖下跌过多印度出口受限,巴西也将继续维持低制糖比,但是上涨则会刺激主产国,特别是印度出口并使得巴西调高制糖比,涨跌两难,预计将在12-14美分区间震荡为主。

国内方面:之前炒作糖牛市周期的资金推动期价上行,近期资金似有退潮迹象。目前来看,一来目前期价已经透支原糖涨幅预期,二来3月份进口配额已经发放,且巴基斯坦进口糖也将补充国内需求。去年食糖并未抛储,今年抛储大概率。后期国内定价主体将转为进口、抛储及走私糖,供应充足的情况下,预计介于走私糖和配额外进口糖之间波动,另外3月销量也透支了后期需求,4月销量可能较为惨淡。二季度供需面偏空,期价震荡回调。

【交易策略】

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)