第一部分 市场研判

3月中国经济数据的超预期好转令中国经济正触底企稳的预期不断增强,消费端的季节性复苏信号也正逐渐明晰。但由于市场对本轮利好已有了充分预判,因此宏观数据的超预期好转其实并未在价格上有所体现,反倒是对宏观经济敏感度更高的股市或铜价出现了获利抛出。可见本轮铝价的反弹更多是由基本面矛盾所致,随着宏观政策面进入窗口观望期,后期的价格走势将更加依赖基本面的引导。

展望5月铝市,国内矿山在环保督查以及安全监管的严控下难有更多作为,供应量的持续收紧令其价格在高位继续持稳。但进口矿石匹配度的显著上升以及碱液价格的大幅回落使得氧化铝产能受限预期落空。随着生产效益的不断好转,氧化铝产能释放预期正在不断增强,在阶段性反弹之后,氧化铝恐将重回跌势。需求端的持续复产虽然在库存续降的现实中不断兑现,但原料价格的过快上涨对下游利润的挤压作用也正日益凸显。库存量的形态转换若无政策面的继续配合,后市去化节奏或将再度放缓,进而拖累铝价表现。总之,成本端的阶段性支撑并无预期般稳固,消费复苏也有动态转冷的可能。不过在市场氛围整体偏暖的背景下,即便看空也不建议做空。我们预计5月沪铝的运行区间在13800-14400之间。

风险提示:原料价格超预期下行,下游消费再度放缓。

第二部分 行情回顾

期货行情

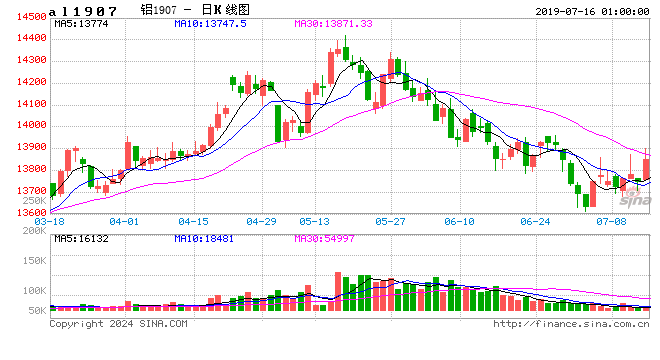

4月内外铝价走势出现明显分化,尤其是四月中旬以来,在中国经济触底企稳的乐观预期带动下,沪铝接连上行并创下年内新高,而伦铝在海德鲁氧化铝工厂复产预期的影响下步入阴跌走势。截止4月26日,沪铝主力收于14185元/吨,月度涨幅达3.39%;LME铝收于1860美元/吨,月度跌幅为2.64%,内外比价较上月出现了明显回落。随着宏观政策面进入窗口观望期,5月铝价走势恐将更加依赖于基本面现状。在消费回暖的预期提振下,沪铝运行重心料将继续维持高位。

图1:LME铝3月走势图

数据来源:银河期货、wind资讯

图2:沪铝主连走势图

数据来源:银河期货、wind资讯

现货走势

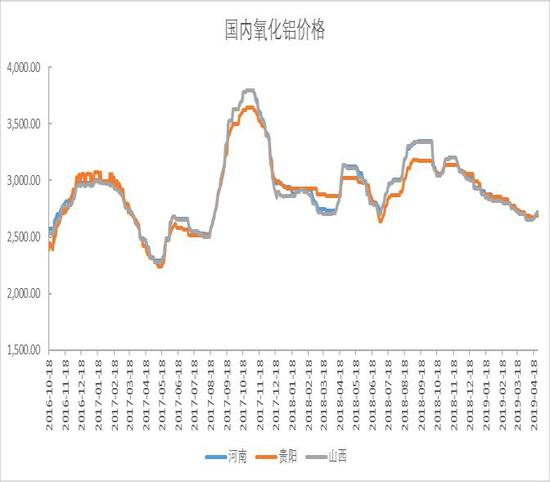

4月氧化铝价格跌势放缓,并于下旬出现反弹走势。截止4月26日,河南、贵阳、山西三地氧化铝价格分别为2745、2705、2745元/吨,均价较上月上涨约18元/吨。4月在氧化铝供需结构失衡的拖累下,氧化铝价格依靠惯性继续下滑。在月初时段,受增值税下调政策落地影响,市场交易主体对价格分歧较大,采购方凭借其买方优势,压价意愿较为明显。销售方在过剩格局的拖累下,挺价效果并不理想,使得成交价格连续回落。随后政策影响逐渐出尽,市场成交出现明显好转,且大单集中在无配套电解铝厂的刚需采购上,流动性的持续好转逐渐对氧化铝价格形成支撑。随着价格上涨的普遍认同,卖方惜售情绪也同步增强,进而引发价格的继续上行。虽然在生产利润急剧压缩的情况下,通过产业链向下索要利润实属正常之举。但氧化铝行业整体过剩的局面并未发生根本性转变,同时净进口国的常态恢复,也令国内过剩局面更加严峻。在碱液等原料价格大幅下降的情况下,氧化铝产能速增预期依旧强烈。因此4月底开始的反弹行情持续性或将有限,中长期的下行趋势仍然存在。

4月铝锭现货价格延续3月的上涨趋势,截至4月26日,长江现货A00铝锭现货报价14180元/吨,较上月末上涨220元/吨。现货对当月贴水10元/吨,较上月下降340元/吨。4月初受增值税下调影响,部分企业需求前置,使得上旬行情相对清淡。随后在终端消费持续释放的提振下,现货铝价开始偏强运行。伴随绝对价格的持续走高,现货贴水也进一步收窄至平水附近。在时间进入4月下旬,五一小长假的备货热潮也是如期而至,再度推动价格上行。但是考虑到目前铝价已攀升至年内高位,终端消费的畏高情绪也已逐渐浓郁,因此我们预计5月现货升水或有再度回落的可能。

图3:国内氧化铝价格

数据来源:银河期货、wind资讯

图4:现货铝价及升贴水

数据来源:银河期货、wind资讯

库存数据

截止4月26日,LME铝库存为1020875吨,环比上月末下降128850吨;国内主要地区铝锭社会库存合计152.1万吨,环比上月下降14.1万吨。4月份国内库存在增值税下调刺激以及终端消费季节性复苏的提振下,库存不断得以去化。但考虑到铝厂利润的持续修复正令新增产能持续释放,同时绝对铝价的连续上行也将抑制部分终端需求,因此我们预计后期库存降幅或将有所收窄,但去库周期将继续维持。

图5:LME铝库存

数据来源:银河期货、wind资讯

图6:铝锭社会库存

数据来源:银河期货、wind资讯

第三部分 供需分析

供应端

根据阿拉丁统计数据显示,3月国内氧化铝总产能8397万吨,运行产能6961万吨,开工率82.9%。国内3月氧化铝产量619万吨,日产量19.96万吨,日均产量环比2月小幅回落0.43万吨。3月份受氧化铝生产利润持续亏损影响,行业产能调整较为频繁。各企业依据自身的经营状况做动态调整,有因矿石供应或设备故障等原因暂时停产检修的,也有在碱液价格大幅下降后增加进口矿石匹配度来提高生产积极性的。总之,3月氧化铝产业结构变动较为剧烈,但大部分产能变动属于临时检修,影响周期将不足一个月,因此以实际产量来看,整体产量的变动相对有限。我们预计4月氧化铝产量约为572万吨。

从进出口角度来看,据海关数据显示,3月氧化铝出口量为0.44万吨,环比2月增长29%,同比2018年增长28%;3月氧化铝进口量为3万吨,环比2月下降45%,同比18年3月增长268%,3月氧化铝净出口量为2.56万吨。3月份氧化铝延续自2月以来的净进口局面。随着EGA投产以及巴西海德鲁工厂复产预期的持续发酵,海外市场供应短缺的预期正在不断改善。同时国内港口库存量的持续上升,也令海外价格继续承压。在内外价差逐渐收窄的情况下,后市出口已无可能,而进口窗口打开的概率正在逐渐增大。因此在无外力干扰的情况下,我们预计4月氧化铝进口量将继续回升。

图7:国内氧化铝总产能及开工率

数据来源:银河期货、wind资讯

图8:国内氧化铝产量

数据来源:银河期货、Wind资讯

电解铝方面,根据阿拉丁统计数据显示,3月国内电解铝总产能4057.4万吨,较2月增加34万吨;运行产能3653.6万吨,较2月增加24万吨;开工率为90.05%。3月国内电解铝产量305万吨,日产量9.84万吨,日均产量较2月变化不大。受铝价持续上涨带动,3月国内电解铝新增项目投产较多,百矿德保、云铝鹤庆等企业均有不同程度产能释放,山东魏桥采暖季限产部分也在逐步复产当中。随着铝厂利润的持续修复,全行业已普遍进入盈利状态,在生产效益的直接刺激之下,我们预计4月电解铝产量将达到298万吨。

图9:国内电解铝总产能及开工率

数据来源:银河期货、Wind资讯

图10:国内电解铝产量

数据来源:银河期货、wind资讯

冶炼利润

截止4月26日,按当日价格计算,电解铝企业冶炼平均完全成本约为13860元左右,较上月下降约52元/吨。虽然煤炭市场在安全监管的影响下,价格延续反弹走势。但今年新一轮网电价格谈判较为顺利,多地电价已明确下调。目前国内阳极均价已降至3420元/吨,较上月下降约168元/吨。氟化铝价格降至8600元/吨,较上月下降1400元/吨。由于阳极以及氟化铝等辅料在电解铝成本比重中比例较轻,因此4月电解铝成本下降的主要原因仍然是氧化铝价格的回落所致。但目前国内氧化铝价格已出现了阶段性反弹的情况,随着氧化铝价格的持续回升,成本重心正再度上移。伴随着铝价的大幅攀升,冶炼利润仍得以继续改善。考虑到铝厂利润修复之后,产业中上游将再度向产业链末端索要利润,因此我们预计5月电解铝冶炼成本减难以继续下降,利润空间也将再度收窄。

图11:电解铝冶炼利润

数据来源:银河期货

需求端

根据上海有色网调研数据显示,3月全国铝型材企业开工率为60.4%。3月铝板带箔企业开工率为74.8%。与2018年同期相比,3月型材类企业开工率回升情况较为明显,尤其是工业类型材企业。虽然3月建筑类型材消费有所回暖,但复苏形势较往年相比依然较弱。而今年光伏类型材复苏较为显著,甚至出现建筑材转光伏材的情况。而铝板带箔企业在季节性需求回暖的情况下,开工率依然维持较高水平,但环比上月增速并不明显。一方面是受环保政策影响,企业开工率回升缓慢。另一方面受国内消费增长乏力拖累,整体消费较为平淡。总之,3月份国内铝终端消费整体向好,随着4月消费旺季的持续进行,各类型企业开工率料将维持高位。

从出口的角度来看,3月未锻轧铝及铝材出口54.6万吨,同比增长21.33%。2月份受中国春节假期影响,铝材出口量出现大幅下滑。随着3月节后开工率的持续复苏,2月未及时处理的订单,集中延后至3月,使得3月出口数据出现大幅回升。但考虑到全球经济增长前景不确定性因素依旧偏多,因此4月出口数据或有再度回落的可能。

图12:国内铝材产量

数据来源:银河期货、wind资讯

图13:未锻造铝及铝材出口

数据来源:银河期货、Wind资讯

从房地产市场来看,2019年1-3月份,全国房地产开发投资23803亿元,同比增长11.8%,增速比1-2月份提高0.2个百分点。其中,住宅投资17256亿元,增长17.3%,增速回落0.7个百分点。住宅投资占房地产开发投资的比重为72.5%。1-3月份,房屋竣工面积18474万平方米,下降10.8%,降幅收窄1.1个百分点。其中,住宅竣工面积13043万平方米,下降8.1%。1-3月份,商品房销售面积29829万平方米,同比下降0.9%,降幅比1-2月份收窄2.7个百分点。其中,住宅销售面积下降0.6%,办公楼销售面积下降11.1%,商业营业用房销售面积下降6.9%。3月份,房地产开发景气指数为100.78,比2月份提高0.21点。自2019年开年以来,房地产投资增速较去年回升明显,尤其是3月中旬以来,在多地政府“明收紧,暗放松”的放任之下,房地产市场边际回暖的现象较为普遍。在全国楼市集体回暖之际,中央政治局会议再次重申“房住不炒”以及“落实好一城一策,因城施策”,随后多地政府的调控政策相继出炉,令楼市回暖的预期再度降温。从目前中央政府的态度来看,稳地价、稳房价、稳预期仍然是当下房地产市场的工作重点。在信贷等调控政策严控之下,房地产市场难有大幅改善的可能,建筑类型材的消费增速恐将维持低位。

从汽车行业来看,3月汽车产量255.8万辆,同比下降2.73%。3月汽车销售量252万辆,同比下降5.18%。3月汽车产销数据出现了边际回暖,但依然维持在负增长。近期发改委下发了《推动汽车、家电、消费电子产品的更新消费及促进循环经济发展的实施方案(2019-2020年)征求意见稿》,其中有多条刺激汽车消费的政策方案。在政策托底的提振下,后期汽车消费有望企稳回升。但在政策正式实施落地之前,汽车行业的低迷走势料将延续,对相关铝材的拉动作用相对有限。

图14:房地产开发投资完成额累计及累计同比

数据来源:银河期货、Wind资讯

图15:汽车产量及同比

数据来源:银河期货、wind资讯

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)