摘要:

宏观方面,美联储保持耐心等待经济数据指引,贸易问题再度引发避险情绪升温,国内政策发力经济暂稳。

基本面,供给端,镍矿供应逐渐增加,镍铁产能提升施压原料端。需求端,下游消费不佳,不锈钢库存仍在高位,钢厂挺价恐无果。

总的来说,宏观面多空交织,基本面上下游均偏弱,5月镍价或继续弱势运行。沪镍1906参考区间90000-100000。

操作策略:

操作上,镍1906合约可考虑在区间高点附近沽空。

不确定性风险:

中国与美国贸易谈判,美联储政策,下游需求超预期

一、行情综述

4月,随着鑫海镍铁新产能的不断释放,菲律宾镍矿供应逐渐上升,叠加下游不锈钢库存的持续增加,使得镍价承受较大的压力不断下行。沪镍主力合约1906最终收于97810元/吨,月跌幅2.46%。

图1:NI1906盘面走势

数据来源:文华财经,中信建投期货

图2:镍现货走势

数据来源:Wind,中信建投期货

二、价格影响因素分析

1、宏观面

1.1 国外:美联储表态中性,英脱欧再次延期

在中欧贸易关系向好的同时,欧美双方却开始了新的guan税威胁,且中国与美国贸易关系开始变得紧张,这给了市场一定的悲观情绪。此外,美国宣布不再给予部分国家和地区进口伊朗石油的制裁豁免,以全面禁止伊朗石油出口,这给市场带来了一定避险情绪。

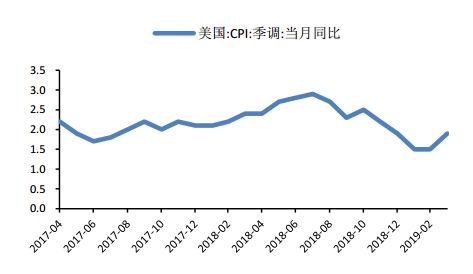

美国方面,4月美国经济数据好坏参半,美联储议息会议表态颇为中性。美国非农就业报告显示,美国4月非农就业人口新增26.3万人,预期19万人,前值19.6万人;美国4月失业率3.6%,创49年来新低;但薪资增长不及预期,美国4月时薪增长0.2%,预期0.3%,前值0.1%。通胀方面,美国3月CPI同比升1.9%,预期1.8%,前值1.5%;核心CPI同比升2%,预期2.1%,前值2.1%。美国3月PPI同比2.2%,预期1.9%,前值1.9%;环比0.6%,录得五个月以来最大涨幅,预期0.3%,前值0.1%。美国一季度GDP增速超预期,但核心PCE物价指数表现不佳。美国第一季度实际GDP初值年化季环比升3.2%,预期2.3%,前值2.2%。美国3月个人消费支出(PCE)环比增0.9%,创2009年以来最大增幅,预期增0.7%,前值增0.1%;美国3月核心PCE物价指数同比升1.6%,创14个月新低,预期升1.7%,前值升1.8%。制造业活动景气程度下降较快,美国4月ISM制造业PMI为52.8,大幅低于预期值55,前值55.3。

面对好坏参半的经济数据,美联储在最新的议息会议后表态相对中性,会议声明中表示,由于经济稳健,通胀前景不明,美联储在利率方面保持耐心。美联储主席鲍威尔在新闻发布会上称,没看到利率上调或下调的强烈理由,当前的立场是合适的;经济增长与就业增长强于委员会的预期,受稳定基本面的支持;回应特朗普的连续喊话,在FOMC决策上不考虑短期性政治问题。

欧洲方面,脱欧期限推迟局势暂稳,经济承压欧央行维持偏鸽。英国脱欧最后期限再次获得延期,欧盟同意将英国脱欧延期至10月31日,这是为了给予英国足够长的时间解决内部矛盾,但目前英国内部对于现有的脱欧方案仍然不满,而欧盟方面拒绝更改脱欧协议的条款,后续英国脱欧的进程仍然艰难。欧央行利率决议如预期维持三大利率不变,并决议将保持现有关键利率水平不变至少到2019年年底,QE债券再投资将持续到首次加息后较长时间,此次议息会议未提及定向长期再融资操作(TLTRO)。欧央行行长德拉吉在会后表示,全球经济持续面临逆风,近期数据印证了经济增长势头放缓,仍然需要相当程度的刺激政策。从经济数据上来看,欧元区经济仍然十分疲软,欧元区的制造业衰退已经持续至第三个月,欧元区4月制造业PMI终值为47.9,虽高于前值47.8,但仍处于收缩区间。

总的来说,因地缘关系紧张,市场风险偏好有所下降,而美联储目前处于按兵不动的状态,市场预期变得更加稳定,近期应更注重经济数据的变化情况。

图3:美元指数

数据来源:Wind,中信建投期货

图4:美国CPI

数据来源:Wind,中信建投期货

1.2 国内:政策支撑逐渐生效,经济有企稳迹象

图5:PMI

数据来源:Wind,中信建投期货

图6:CPI与PPI

数据来源:Wind,中信建投期货

近期国内一季度宏观数据公布,我国经济延续了总体平稳、稳中有进的发展态势,为今年接下来的经济发展打下良好的基础。

我国2019年一季度GDP同比增6.4%,预期6.3%,去年四季度增速为6.4%。3月规模以上工业增加值同比增8.5%,比1-2月份加快3.2个百分点,预期6%。3月社会消费品零售总额同比增8.7%,预期8.2%。1-3月份,全国固定资产投资(不含农户)101871亿元,同比增长6.3%,增速比1-2月份加快0.2个百分点。

3月货币数据大增,央行保持流动性合理充裕。中国3月M2同比增长8.6%,预期8.2%,前值8%。中国3月人民币贷款增加1.69万亿元,预期1.25万亿元,前值8858亿元。中国3月社会融资规模增量为2.86万亿元,比上年同期多1.28万亿元,预期1.85万亿元,前值7030亿元。3月末社会融资规模存量为208.41万亿元,同比增长10.7%。

但仍有部分数据明显回落,经济隐忧不可忽视。一季度全国全社会用电量1.68万亿千瓦时,同比增长5.5%,增速较去年同期回落4.3个百分点。2019年4月份,中国制造业采购经理指数(PMI)为50.1%,比上月回落0.4个百分点。

通胀有所上行,中国3月CPI同比增2.3%,前值1.5%。3月PPI同比增0.4%,前值0.1%;一季度PPI同比上涨0.2%。

3月出口数据向好,但进口状况稍弱。中国3月出口(以人民币计)同比增21.3%,前值降16.6%;进口降1.8%,前值降0.3%。中国3月出口(以美元计)同比增14.2%,前值降20.7%;进口降7.6%,前值降5.2%;贸易顺差326.4亿美元,前值41.2亿美元。

总的来说,国内宏观经济韧性较强,一季度经济超略超预期,官方政策持续发力,市场预期较为稳定。

2、基本面

2.1 全球镍供应短缺继续收窄

图7:WBMS供需平衡(万吨)

数据来源:Wind,中信建投期货

图8:镍矿进口(吨)

数据来源:Wind,中信建投期货

国际镍业研究组织(INSG)最新公布,2019年2月,全球镍市供应缺口缩窄至2200吨,1月供应短缺修正为3700吨。数据显示,2月镍市供应缺口较上年同期的7200吨大幅缩窄。

目前镍的供给较为充足,供给缺口不断收窄,从而使得镍价的支撑有所减弱。

2.2 镍矿港口库存低位回升

镍矿港口库存从低位逐渐回升,菲律宾雨季逐渐结束,出矿量将逐渐增加,但国内镍铁产能的提升也使得镍矿的消耗增加,因此镍矿库存上升较慢。截止2019年4月12日,镍矿港口库存为1095万吨,较3月底增加32万吨。

价格方面,部分中品镍矿价格小幅下调,其余品种维持平稳。

2.3 镍铁供给预期宽松

图9:镍铁进口(吨)

数据来源:Wind,中信建投期货

图10:镍铁产量

数据来源:Wind,中信建投期货

图11:镍铁开工率

数据来源:Wind,中信建投期货

图12:镍铁报价(元/吨,元/镍点)

数据来源:Wind,中信建投期货

镍铁方面,镍铁供应宽松的预期再起。山东鑫海8台48000KVA矿热炉项目,目前已基本进入投产阶段,这使得市场上对镍铁供应扩张的预期非常强烈,整个4月镍铁价格不断下调,对镍价也施加了较大的压力。

据SMM数据,3月全国镍生铁产量环比增10.8%至3.81万吨,同比增17.2%。1-3月全国镍生铁产量10.93万吨,同比增10.2%。3月高、低镍生铁产量均环比增加,除受3月自然天数增加原因之外,亦因镍生铁厂利润丰厚,开工率提升,此外前期检修的工厂逐渐检修结束。预计4月全国镍生铁产量3.99万吨,增幅4.8%。

2.4 电解镍产量有所提升

据SMM数据,3月份全国电解镍产量1.22万吨,环比增加10.64%,因生产天数增加;同比增加3.48%,其中西北某冶炼厂电解镍3月(自然月)产量1.11万吨,同比增加24.4%,因去年3月镍价下行,利润较差,产量较低。

图13:电解镍产量

数据来源:Wind,中信建投期货

图14:镍进口盈亏

数据来源:Wind,中信建投期货

2.5 不锈钢价格走弱

图15:不锈钢现货价格(元/吨)

数据来源:Wind,中信建投期货

图16:不锈钢库存(吨)

数据来源:Wind,中信建投期货

虽然目前不锈钢库存仍在高位,但钢厂挺价行为使得价格下跌不足,目前下游需求较差,市场对后续整体较为悲观,现货市场成交较少。

据Mysteel数据,截止2019年5月3日,无锡地区不锈钢库存量为26.60万吨,环比上月增加1.26万吨,佛山地区不锈钢库存量为17.60万吨,环比上月减少0.02万吨。总的来看,目前不锈钢库存仍处于高位,且总体上库存仍在增加,显示下游需求较为疲软。

图17:家电产量

数据来源:Wind,中信建投期货

图18:固定资产投资

数据来源:Wind,中信建投期货

2.6 持仓情况

截止4月30日,LME镍总持仓为23.2万手,总持仓水平较上月底增加0.04万手。国内方面,截止4月30日,上期所镍总持仓55.9万手,总持仓水平较上月底减少3.36万手。

三、行情展望与投资策略

宏观方面,美联储保持耐心等待经济数据指引,贸易问题再度引发避险情绪升温,国内政策发力经济暂稳。基本面,供给端,镍矿供应逐渐增加,镍铁产能提升施压原料端。需求端,下游消费不佳,不锈钢库存仍在高位,钢厂挺价恐无果。总的来说,宏观面多空交织,基本面上下游均偏弱,5月镍价或继续弱势运行。沪镍1906参考区间90000-100000。

操作上,镍1906合约可考虑在区间高点附近沽空。

中信建投期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)