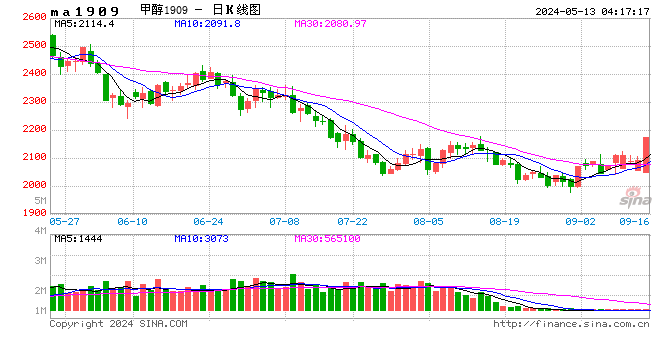

一、期货现货走势回顾

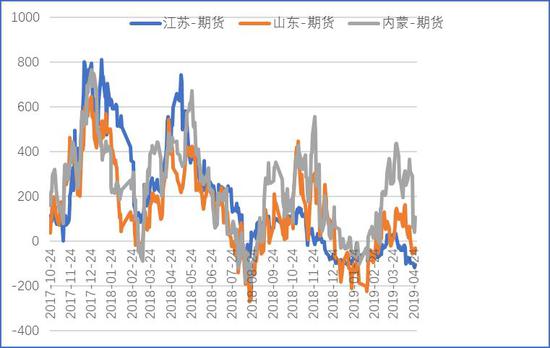

4月份甲醇价格下跌为主,港口库存下降,但是市场已经在预期随后的供应恢复,在能化普遍走弱的情况下甲醇跌幅较大;区域价差方面,江苏-内蒙均值价差300,价差窗口关闭,港口和内地供需相对分化。

期现价差情况:换月之后,目前期货09合约升水江苏现货106,升水山东30、平水内蒙。

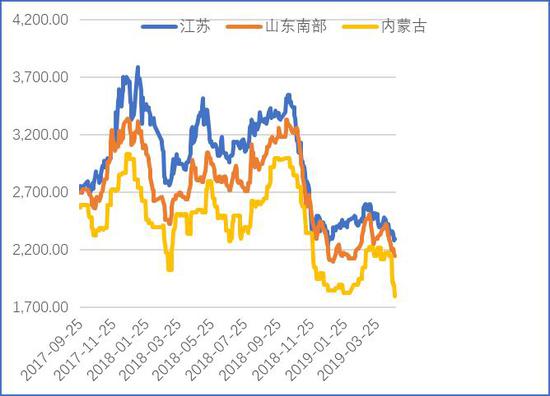

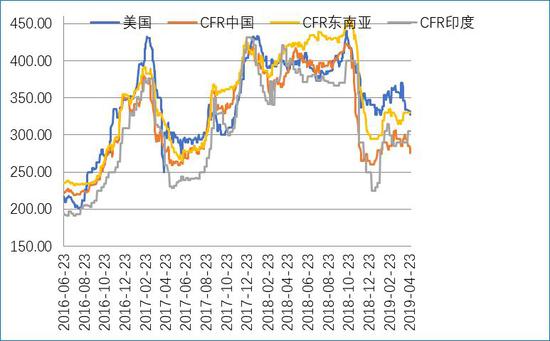

图1:主要地区价格走势(元/吨)

资料来源:WIND资讯 银河期货研发中心

图2:江苏与内蒙、山东价差(元/吨)

资料来源:WIND资讯 银河期货研发中心

图3:基差情况

数据来源:银河期货、wind资讯

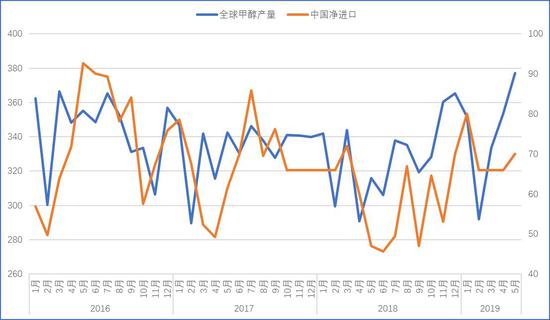

二、进口及国际装置运行情况

2019年12月份我国甲醇进口在67.32万吨,,甲醇出口量在1.2万吨;预计3-4月份随着外盘检修的增加进口小幅下降,5月之后或将恢复。

全球价格震荡小幅下跌,CFR中国276,进口成本2270。

图4:进口及外盘产量

资料来源:wind资讯 银河期货研发中心

图5:全球价格

数据来源:银河期货、wind资讯

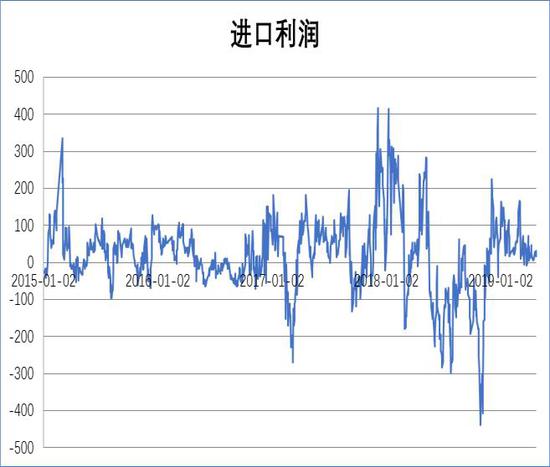

图6:进口利润

数据来源:银河期货、wind资讯

三、国内供应分析

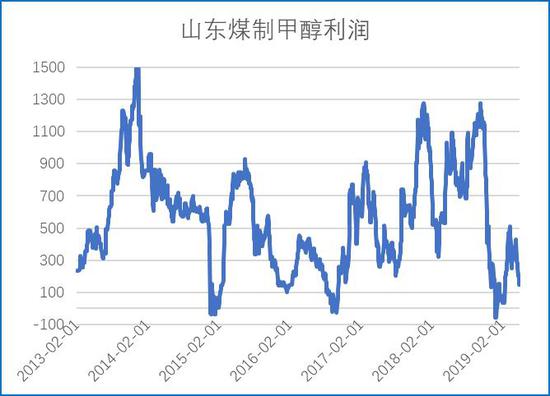

煤制甲醇利润目前处于偏低的水平。

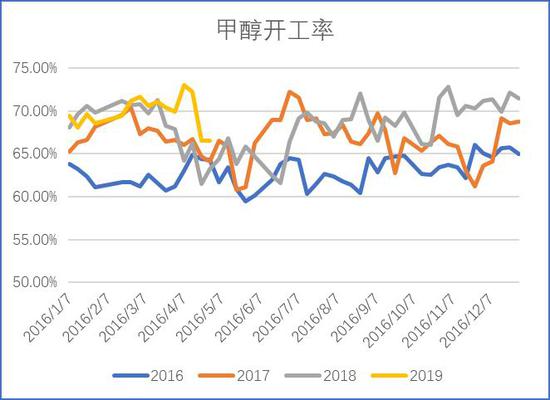

产量及开工率方面,4月份国内甲醇装置春季检修较多。

图7:山东煤制甲醇利润情况

数据来源:银河期货、wind资讯

图8:国内甲醇开工率走势

数据来源:银河期货、wind资讯

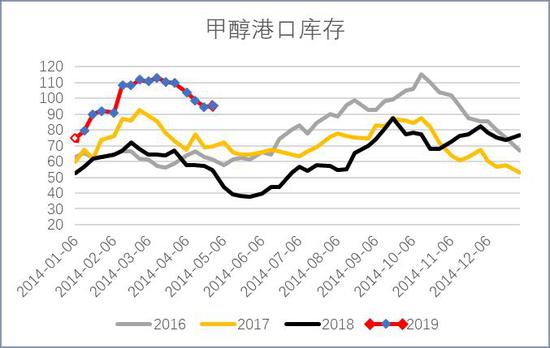

四、港口库存

随着进口下降以及内地物流窗口关闭/兴兴重启,港口库存近期下降,但是依然高于往年同期。

整体来看沿海地区(江苏、浙江和华南地区)甲醇库存缩减至95.3万吨,整体沿海地区甲醇整体可流通货源预估在25.9万吨附近。

图9:港口库存

数据来源:银河期货、卓创资讯

五、下游需求分析

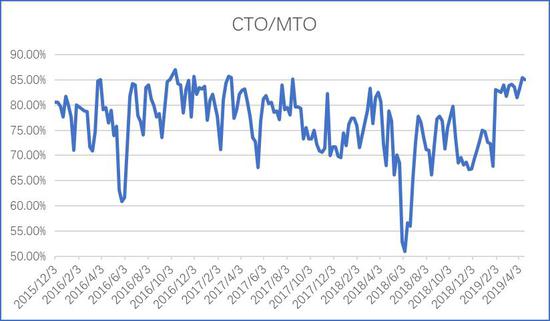

1、MTO/MTP

近期MTO利润处于中等偏低水平;装置方面:浙江兴兴春节前重启;年中有2-3套外购甲醇制烯烃项目可能投产(久泰、惠生二期)。

图10:MTO利润情况

数据来源:银河期货、wind资讯

图11:MTO/CTO开工情况

数据来源:银河期货、wind资讯

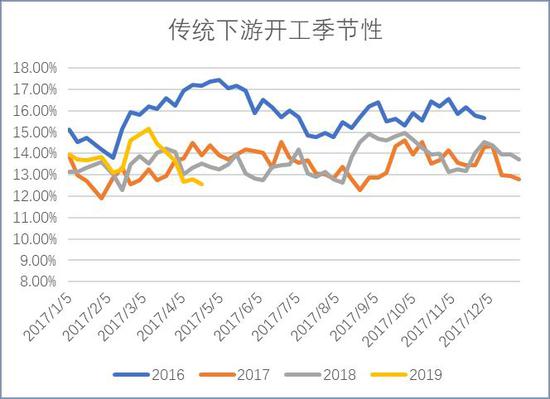

2、传统下游

甲醇传统行业开工呈现季节性,近期收到安全环保等因素影响需求弱于往年;利润方面,醋酸下降明显,其他较为正常,二甲醚利润较好。

图12:传统下游开工情况

数据来源:银河期货、wind资讯

图13:醋酸利润

数据来源:银河期货、wind资讯

图14:甲醛利润

数据来源:银河期货、wind资讯

图15:液化气掺烧利润

数据来源:银河期货、wind资讯

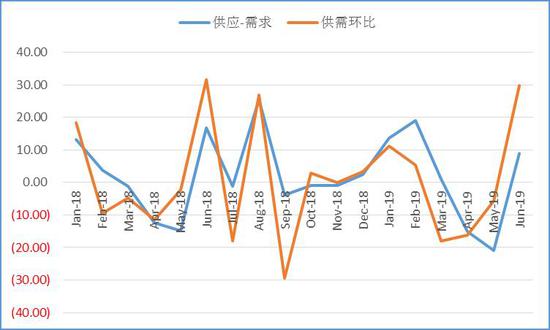

六、后期供需展望

4月份去库,主要是由于供应端的减少,但是也面临期现套平仓和中下游去库,整体看去库低于预期,因此价格提前开始下跌,展望后期,预期供需偏宽松,关注新投产MTO装置进度。全年来看,如果装置都能顺利开启,格局将转为更加宽松,但是都是大装置,而且推后可能性不低,因此装置投产进度是一致还是错配会对阶段性行情走势影响较大。

图16:后期供需预期

数据来源:银河期货、wind资讯

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)