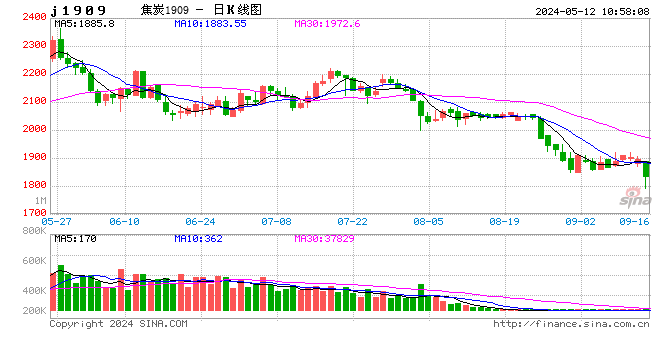

行情回顾

4月份焦炭供需面主要变化体现在需求恢复上,高炉开工从三月下旬即开始回升,从低点73%恢复至当前79%,焦化开工变化较小,一直维持在80%左右高位,需求回升使得焦炭库存从4月初开始累幅放缓,加系数库存从单周累计30万吨到上周下降6.8万吨,整体库存压力减小过程中,由于是需求端改善引起,库存下降在钢厂端率先体现明显,4月中旬开始钢厂库存开始下降,同时焦企库存压力也放缓,库存累计主要在港口方面。

4月初开始,建材旺季特征明显,建材成交放量,杭州、广州出库均达到去年同期高位,五大品种库存从3月中旬开始每周降幅均在100万吨左右,用mysteel周度产量库存数据推演,3月份建材表观需求同比去年+22.9%、4月份同比+4.5%,微观数据来看钢材下游需求均偏乐观,高需求使得华东地区长流程螺纹利润也从300-400元/吨重新恢复至700+高位,下游利润大幅好转也有利于焦炭企稳提涨。

4月中旬开始山西部分焦企开始提涨,但是落实节奏较慢,随着库存继续下降,并且焦企无利润、钢厂利润高位,同时受上下游利润平衡分配驱动,上周焦炭落实第一轮上涨,但是从12月至4月中旬积累的大量库存还未消化,后期高库存仍是制约焦炭趋势性上涨阻力所在,5月份关注点在于唐山钢厂、山西焦化限产执行力度对比,当前供需均衡状态下环保对供需端影响将决定焦炭走势。

图1:焦炭价格

数据来源:银河期货、wind资讯

图2:焦煤价格

数据来源:银河期货、wind资讯

一、焦煤焦炭需求

4月份焦炭需求回升,4月上旬中钢协生铁产量较3月份增8万吨天,由于4月份高炉产能利用率在小幅回升,中钢协整体生铁产量提升预计在10万吨/天左右,平衡表推演4月份铁水恢复也在8万吨/天左右。5月份需求端影响在于唐山地区环保限产是否严格执行,根据唐山地区限产文件预估,严格执行情况下影响铁水产量约8-9万吨/天。

焦煤方面,4月份平均焦化产能利用率80.83%,较3月份79.86%仍有小幅提升,主要是3月份山西、河北地区焦化小幅受环保影响,进入4月后解除,同时焦化虽在四月中上旬跌至基本无利润,但未影响焦化开工积极性,焦煤刚性需求在4月份维持高位。4月中上旬由于焦化利润不佳,焦企采购节奏有所放缓,无利润下开始存在一定幅度压库存以向上游压缩成本。5月份焦煤需求主要受焦化限产影响,5月唐山、临汾焦化严格限产情况下,预估焦炭产量减少3万吨/天,同时后期后期焦炭现货是否有压力也将影响焦企采购节奏。

图3:高炉产能利用率

数据来源:银河期货、wind资讯

图4:生铁产量

数据来源:银河期货、wind资讯

二、焦煤焦炭供应

4月份平均焦化产能利用率80.83%,焦化供应端基本无变化,3月份河北、山西地区焦化小幅限产解除后产量恢复约1万吨/天,中钢协4月上旬焦炭产量120.6万吨/天,较3月份增1.2万吨/天。5月份山西、唐山均有环保预期,唐山地区5、6、7月份涉及焦化涉及限产产能2518万吨,其中1870万吨结焦时间延长至28小时,648万吨延长至36小时,严格执行情况下唐山焦炭产量影响1万吨/天;山西临汾地区涉及焦化产能2255万吨,按照C级分类限产,预估焦炭产量下降2万吨/天,唐山、临汾严格执行影响量3万吨/天。

图5:山西焦化厂现金利润

数据来源:银河期货、wind资讯

图6:焦化成本、副产品利润

数据来源:银河期货、wind资讯

图7:焦炉产能利用率(合计100家)

数据来源:银河期货、wind资讯

图8:中钢协焦炭产量

数据来源:银河期货、wind资讯

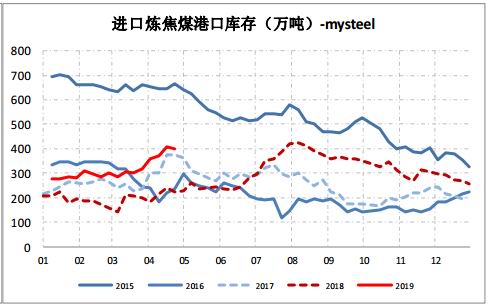

焦煤方面,汾渭3月份原煤权重平均开工率107.9%,4月份提升至108.7%,4月中旬由于山东省能源局调整全省采深超千米冲击地压矿井19处,煤企按核定产能生产,开工有短暂影响,目前已有一定恢复,年后煤矿开工恢复距去年同期仍有差距,同比仍低5-10%左右,国产煤供给仍偏紧,主要受环保、安全检查等影响。进口煤方面,海关总署公布的最新数据显示,2019年3月份,中国进口炼焦煤614万吨,同比增长53.1%,环比增加323万吨,增长111%,其中蒙古煤进口326万吨,在澳洲煤通关受限情况下,蒙古煤进口量达到近两年高位,整体进口已恢复至中等水平,4月份至今蒙煤288口岸通关车数约770辆/天,相对于3月份740辆/天仍有小幅提升,预计进口量维持在中等水平,后期关注澳洲煤进口限制是否放松(中国非国有企业5月份的澳煤订单数量也有所增加,使得外矿认为中国将可能结束进口限制)。

图9:原煤开工率

数据来源:银河期货、wind资讯

图10:原煤产量

数据来源:银河期货、wind资讯

图11:精煤产量

数据来源:银河期货、wind资讯

图12:炼焦煤进口数量

数据来源:银河期货、wind资讯

图13:澳洲煤进口

数据来源:银河期货、wind资讯

图14:蒙古煤进口

数据来源:银河期货、wind资讯

三、焦煤焦炭库存

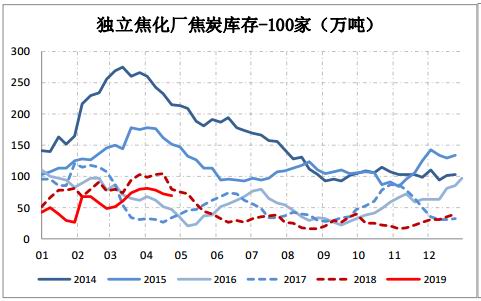

焦炭短期库存压力放缓,但前期累库周期较长,行业库存水平处于高位,尤其港口库存已突破历史新高,且近期来看出口订单也较差,3月份出口仅60万吨,后期港口大量库存仍需国内市场消化,4月份焦企、钢厂库存有所下降,目前稍高位正常水平,压力不大,钢厂库存有可能在5月份高炉继续限产之后出现一定压力。

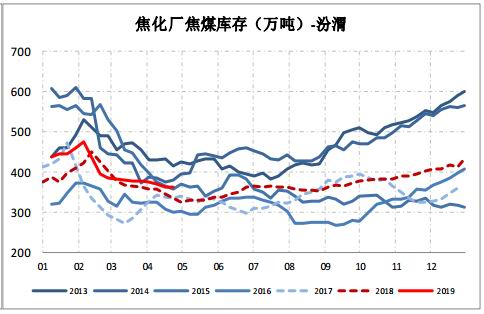

焦煤方面,3月初到4月中旬煤企库存有一定增幅,使得配煤价格出现压力,焦煤供需方面都存在一定原因,需求端由于焦炭价格下跌,下游采购节奏放缓,同时春节后煤矿开工恢复,使得煤企库存从低位回升。目前,煤企、焦企、钢厂焦煤库存水平均正常,港口库存较高,后期关注点在于澳洲煤进口是否放松及国产矿开工提升情况。

图15:独立焦化厂焦炭库存

数据来源:银河期货、wind资讯

图16:港口焦炭库存

数据来源:银河期货、wind资讯

图17:钢厂焦炭库存

数据来源:银河期货、wind资讯

图18:开工-库存对比

数据来源:银河期货、wind资讯

图19:煤企炼焦煤库存

数据来源:银河期货、wind资讯

图20:焦化厂炼焦煤库存

数据来源:银河期货、wind资讯

图21:钢厂炼焦煤库存

数据来源:银河期货、wind资讯

图22:港口炼焦煤库存

数据来源:银河期货、wind资讯

四、投资策略

图23:焦炭平衡表1

数据来源:银河期货、wind资讯

图24:焦炭平衡表2

数据来源:银河期货、wind资讯

图25:焦炭平衡表3

数据来源:银河期货、wind资讯

焦炭当前供需存在小幅缺口,在供需均维持当前现状,唐山、山西地区均不限产情况下,平衡表预估5、6月份焦炭库存-0.34%、-0.55%,即焦炭进入缓慢消化高库存阶段,按照每月30-40万吨去库幅度,也需要2-3个月才能降到正常水平,焦企当前已落实1轮上涨,自身供需矛盾不大情况下,后期受钢厂利润影响较大。上周螺纹产量达到360万吨,长流程钢厂螺纹利润在近期重回700-1000元/吨水平,电炉也有200-300元/吨利润,转炉废钢也开始重新添加,导致螺纹周度产量达到新高,当前需求虽旺盛,但是5月份开始建材进入季节性淡季,如果按照螺纹周度360万吨产量预估、需求按季节性同比预估,进入5月份后建材库存降幅将放缓,6月底库存开始积累,所以预计淡季钢厂利润将有所承压,不利于焦企继续提涨。所以在5月份钢厂、焦化均不限产情况下,预计焦炭现货提涨动力也将不足,预计将较长时间维持低利润运行状态。

对于5月份山西、唐山限产,平衡表做两种预估:1.唐山地区严格限产、山西地区焦化不限产,5月份相对4月份:唐山铁水减量8万吨/天,焦炭减量1万吨/天,该情况下5、6月份焦炭库存累幅6.5%、5.7%;2.唐山、山西地区均严格限产,5月份相对4月份:唐山铁水减量8万吨/天,焦炭减量1万吨/天,临汾焦炭减量2万吨/天,该情况下5、6月份焦炭库存累幅2.75%、2.4%。所以综上来看,5月份环保限产对焦炭需求端影响预计大于供给端影响,且当前唐山地区部分钢厂已接到限产文件,而山西限产文件中规定集中检查从4月份15日开始,当前还未有实际行动,5月份唐山钢厂限产预计大于山西临汾焦化限产预期,进入5月份后焦炭仍有累库可能,当前高库存认为消化,叠加淡季钢厂利润预计存压力,进入5、6月份焦炭现货仍有降价可能。

策略上,当前09焦炭盘面利润100元/吨左右,5月份若验证山西临汾地区焦化限产一般而唐山地区钢厂较严,可轻仓做空09焦化利润(因焦化利润本身较低,空间较有限)。(仅供参考)

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)