主要观点

行情回顾。5月国债期货偏强震荡。截止5月31日收盘,5年期主力合约TF1909收盘价报99.040,月内涨0.020%;10年期主力合约T1909收盘价报96.930,月内涨幅0.092%;2年期国债期货主力合约TS1906收盘价报99.900,月内跌幅0.125%。五一假期之后,受到中米贸易战激化的影响,股指期货大幅低开,IF期货主力合约跌破3700点。整个五月随着中米贸易冲突加剧,叠加全球经济下行压力加大,美股大跌,市场恐慌情绪仍处于高位,股指期货不断受挫,偏弱震荡。截止5月31日收盘,沪深300期货主力合约IF1906报3594.8点,月跌幅1.99%;上证50期货主力合约IH1906报2707.0点,月跌幅3.34%;中证500期货主力合约IC1906报4808.8点,月跌幅0.02%。

基础市场表现。五月资金面较为宽松,五一之后第一个工作日盘前央行降准释放2800亿元,货币市场利率全线走低。DR001一度跌破1.4%,逼近年初最低位置,凸显短期流动性的宽松。5月18日央行开展2000亿元MLF操作;上周央行累计实现净投放4300亿元,创逾四个月单周最大规模净投放。

后市展望。消息面:(1)中国将建立“不可靠实体清单”制度;(2)美国4月核心PCE物价指数同比增1.6%,消费者支出远不及前值;(3)墨西哥比索盘中大跌逾3%,特朗普宣布将对墨所有商品加征5%征税,威胁逐月上调税率;美财长和贸易顾问均对此反对,美国商会考虑起诉白宫。(4)中国5月官方制造业PMI重回荣枯线下方,创三个月新低,为同月历史最低值;(5)中金所宣布大利好:股指期货首次实现跨品种单向收取保证金

展望后市,全球经济下行压力加大,国内企业生产经营活动走弱,企业盈利仍有下行压力;中米贸易摩擦升级,美国针对华为的经济霸凌不断升级,市场恐慌情绪仍处于高位,外部风险难消。但是,周一开盘前夜,在今晚新闻联播重要时段讲了5分钟,分别从经济稳中向好、估值优势、低违反约、低杠杆、法律保障、改革推进、中长期资金支持、开放外资等八个要点系统阐述了高层对资本市场的认识和对策,应是历史上首次,短期有望提振A股情绪。中长期来看,我们认为A股业绩底已经基本浮现,而且MSCI纳入A股继续扩容,带动外资流入,长期将支撑大盘上行,股指单边策略以做多为主。股市方面重点把握消费升级板块,如食品饮料、家电、医药龙头、先进制造、汽车及零部件等。债市方面,5月官方制造业PMI重回荣枯线下方,商务部称中国将建立“不可靠实体清单”制度,对美部分进口商品加征征税于6月1日正式实施,而且媒体称监管层将收紧部分房企公开市场融资的渠道,基本面偏弱支撑了债市。但受到猪瘟影响,通胀压力抬升,未来利率进一步下行空间有限;一级存单发行受阻短期内难以改观,6月份存单到期压力大,且短期内股市受到政策刺激有望回暖,预计股债跷跷板效应将利空债市,因此期债多单可止盈离场。

一、行情回顾

受到中米贸易摩擦激化、地缘政治以及5月股市大跌的影响,市场避险情绪大增,整个5月国债期货偏强震荡。截止5月31日收盘,5年期主力合约TF1909收盘价报99.040,月内涨0.020%;10年期主力合约T1909收盘价报96.930,月内涨幅0.092%;2年期国债期货主力合约TS1906收盘价报99.900,月内跌幅0.125%。

图1:TF主力合约走势

数据来源:Wind、国都期货研究所

图2:TF主力合约成交量及持仓量

数据来源:Wind、国都期货研究所

图3:T主力合约走势

数据来源:Wind、国都期货研究所

图4:T主力合约成交量及持仓量

数据来源:Wind、国都期货研究所

图5:TS主力合约走势

数据来源:Wind、国都期货研究所

图6:TS主力合约成交量及持仓量

数据来源:Wind、国都期货研究所

二、基础市场表现

(一)货币市场

整个五月资金面较为宽松,五一之后第一个工作日盘前央行降准释放2800亿元,央行继续开展7天期200亿元逆回购操作,货币市场利率全线走低。其中银存间质押式回购1天期品种(DR001)加权平均利率报1.39%,跌破1.4%,逼近年初最低位置,凸显短期流动性的宽松。

随后央行暂停逆回购,资金利率上行。5月18日央行开展2000亿元中期借贷便利(MLF)操作,另有1560亿元MLF到期。此外,中国央行当周实施首次存款准备金率调整,释放长期资金约1000亿元。

月底为对冲税期高峰、政府债券发行缴款等因素的影响,央行在21-22日连续两日累计净投放资金1000亿元后,上周央行累计开展5300亿元逆回购操作,实现净投放4300亿元,创逾四个月单周最大规模净投放。

图7:SHIBOR利率走势

数据来源:Wind、国都期货研究所

图8:公开市场操作

数据来源:Wind、国都期货研究所

图9:SHIBOR利率变化(月)

数据来源:Wind、国都期货研究所

图10:银质押利率变化(月)

数据来源:Wind、国都期货研究所

(二)利率债市场

5月发行地方债3043.22亿元,较4月的2276.66亿元增加33.67%。但与3月份的发行额(6245.13亿元)相比仍有较大差距。1-5月地方债累计发行1.938万亿元,在财政部明确不得干预发行定价后,5月地方债中标利率较下限上浮幅度普遍在25BP,与此前上浮50余BP的情形形成鲜明对比。

政府工作报告提出2019年新增3.08万亿元地方政府债务,争取9月底完成新增债券发行工作。因此接下来4个月,平均每个月大概有2900亿元的发债任务,压力较小。国债、国开债利率短涨长跌。

图11:地方政府债发行(月)

数据来源:Wind、国都期货研究所

图12:债券净融资额

数据来源:Wind、国都期货研究所

图13:国债收益率走势

数据来源:Wind、国都期货研究所

图14:国开债收益率走势

数据来源:Wind、国都期货研究所

图15:国债收益率变化(月)

数据来源:Wind、国都期货研究所

图16:国开债收益率变化(月)

数据来源:Wind、国都期货研究所

图17:10年期国债利差(中米)

数据来源:Wind、国都期货研究所

图18:债券净价指数

数据来源:Wind、国都期货研究所

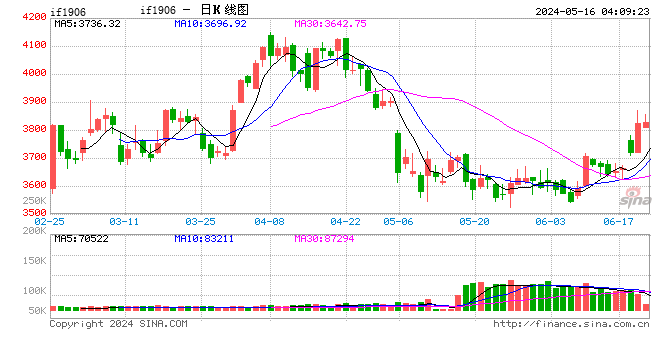

三、期指行情回顾

五一假期之后,受到中米贸易战激化的影响,股指期货大幅低开,IF期货主力合约跌破3700点。整个五月随着中米贸易冲突加剧,叠加全球经济下行压力加大,美股大跌,市场恐慌情绪仍处于高位,股指期货不断受挫,偏弱震荡。截止5月31日收盘,沪深300期货主力合约IF1906报3594.8点,月跌幅1.99%;上证50期货主力合约IH1906报2707.0点,月跌幅3.34%;中证500期货主力合约IC1906报4808.8点,月跌幅0.02%。

图19:沪深300期货主力合约走势

数据来源:Wind、国都期货研究所

图20:上证50主力合约走势

数据来源:Wind、国都期货研究所

图21:中证500期货主力合约走势

数据来源:Wind、国都期货研究所

图22:中证500期货主力合约成交量

数据来源:Wind、国都期货研究所

四、A股行情

图23:上证综合指数走势

数据来源:Wind、国都期货研究所

图24:各版块表现(月)

数据来源:Wind、国都期货研究所

图25:Wind行业表现(月)

数据来源:Wind、国都期货研究所

五、宏观经济

(一)生产端——制造业PMI重回荣枯线下方

中国5月官方制造业PMI49.4,低于预期的49.9,较前值的50.1回落,创3个月新低。从企业规模看,大型企业PMI为50.3%,比上月回落0.5个百分点,仍高于临界点;中、小型企业PMI为48.8%和47.8%,分别比上月下降0.3和2.0个百分点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。生产指数为51.7%,比上月回落0.4个百分点,仍位于临界点之上,表明制造业生产继续保持扩张态势。新订单指数为49.8%,比上月下降1.6个百分点,位于临界点之下,表明制造业市场需求有所回落。

图26:制造业PMI&财新PMI

数据来源:Wind、国都期货研究所

图27:制造业PMI分项指标

数据来源:Wind、国都期货研究所

4月份中国规模以上工业增加值同比实际增长5.4%,比3月份回落3.1个百分点。从环比看,4月份,规模以上工业增加值比上月增长0.37%。1-4月份,规模以上工业增加值同比增长6.2%。分三大门类看,4月份,采矿业增加值同比增长2.9%,增速较3月份回落1.7个百分点;制造业增长5.3%,回落3.7个百分点;电力、热力、燃气及水生产和供应业增长9.5%,加快1.8个百分点。工业增加值同比增速下降,主要是由于4月份增值税下调,不少企业为了充分享受增值税下调的优惠,积极调整了生产经营活动,在3月份有提前备货、加快生产的行为。

图28:工业增加值

数据来源:Wind、国都期货研究所

图29:工业企业利润

数据来源:Wind、国都期货研究所

图30:粗钢产量

数据来源:Wind、国都期货研究所

图31:六大发电集团耗煤量

数据来源:Wind、国都期货研究所

(二)投资不及预期,地产投资较强

2019年1-4月份,全国固定资产投资(不含农户)155747亿元,同比增长6.1%不及预期,增速比1-3月份回落0.2个百分点,预期为6.4%,前值为6.3%。从环比速度看,4月份固定资产投资(不含农户)增长0.45%。其中,民间固定资产投资93103亿元,同比增长5.5%,增速比1-3月份回落0.9个百分点。

整体来看,地产强,基建稳,制造业降的格局延续。地产数据仍强,投资新高,开工、销售均改善,土地购置仍较弱。1-4月,地产投资增速继续超预期,地产投资增速11.9%,新开工面积增速增长13.1%,增速提高1.2个百分点,销售面积增速回升至-0.3%,1-3月为-0.9%,销售金额增速回升至8.1%,1-3月为5.6%,土地购置面积同比同比下降33.8%,基本维持,但表现依然不乐观。房地产开发企业到位资金同比增长8.9%,增速比1-2月份提高3个百分点。

图32:固定资产投资增速

数据来源:Wind、国都期货研究所

图33:固定资产投资基金来源

数据来源:Wind、国都期货研究所

图34:房地产开工面积

数据来源:Wind、国都期货研究所

图35:房地产竣工面积

数据来源:Wind、国都期货研究所

(三)出口大幅回落、消费维持低位

4月出口同比增速为-2.7%,较上月水平大幅下降。即使考虑到春节因素影响的消退,本月增速仍然较为低于预期。4月对美欧日出口同比分别为-13.1%、6.5%、-16.3%,前值为3.7%、23.7%、9.6%,均出现大幅回落,结合基本面看,日本需求可能偏弱;对东盟、韩国、巴西、印度、俄罗斯、南非、中国香港的出口同比增速为0.7%、-7.6%、11.0%、-9.1%、2.6%、-0.9%、-5.0%,同样明显回落。

4月进口同比增速为4.0%,较上月大幅上升,主要受原油、大豆进口增加、限产政策抬头和增值税下调的影响。

图36:进出口同比

数据来源:Wind、国都期货研究所

图37:社会消费品零售总额

数据来源:Wind、国都期货研究所

(四)CPI和PPI双双回升

4月中国CPI同比上涨2.5%,涨幅比上月扩大0.2个百分点,创去年11月以来新高。4月份,食品价格上涨影响CPI上涨约1.19个百分点。在食品中,鲜菜价格水平仍处于高位,同比上涨17.4%,影响CPI上涨约0.43个百分点;猪肉价格上涨14.4%,涨幅比上月扩大9.3个百分点,影响CPI上涨约0.31个百分点;去年秋季北方水果欠收,今年存量不足,鲜果价格上涨11.9%,影响CPI上涨约0.22个百分点。

4月份,PPI同比上涨0.9%,涨幅比上月扩大0.5个百分点,PPI同比涨幅连续两个月扩大。其中,生产资料价格上涨0.9%,涨幅比上月扩大0.6个百分点;生活资料价格上涨0.9%,涨幅比上月扩大0.4个百分点。在主要行业中,涨幅扩大的有石油和天然气开采业,上涨10.1%,比上月扩大0.4个百分点;石油、煤炭及其他燃料加工业上涨4.2%,扩大0.7个百分点;非金属矿物制品业上涨3.7%,扩大0.1个百分点。

图38:CPI同比/环比(%)

数据来源:Wind、国都期货研究所

图39:PPI当月同比

数据来源:Wind、国都期货研究所

(五)社融低于预期

4月新增社融1.36万亿,较去年同期减少4161亿元。社融存量同比增速较上月回落0.3个百分点至10.4%。贷款和未承兑汇票是社融增速下滑的主要原因。其中4月对实体经济新增贷款较去年同期减少2254亿元至8733亿元,而银行未贴现承兑汇票较去年同期少增1811亿元至-357亿元。表外融资继续收缩,委托贷款减少1199亿元。在一季度高基数下,二季度社融数据走弱无需过度悲观。随着外部贸易环境不确定性加大,内部经济增长压力依然存在。在稳经济增长预期下,未来逆周期政策调节力度回升仍是大概率事件,对社融数据构成强力支撑。

图40:社会融资规模

数据来源:Wind、国都期货研究所

图41:社融分项新增量

数据来源:Wind、国都期货研究所

六、后市展望

消息面:1)中国将建立“不可靠实体清单”制度;2)美国4月核心PCE物价指数同比增1.6%,消费者支出远不及前值;3)墨西哥比索盘中大跌逾3%,特朗普宣布将对墨所有商品加征5%征税,威胁逐月上调税率;美财长和贸易顾问均对此反对,美国商会考虑起诉白宫。4)中国5月官方制造业PMI重回荣枯线下方,创三个月新低,为同月历史最低值;(5)中金所宣布大利好:股指期货首次实现跨品种单向收取保证金

展望后市,全球经济下行压力加大,国内企业生产经营活动走弱,企业盈利仍有下行压力;中米贸易摩擦升级,美国针对华为的经济霸凌不断升级,市场恐慌情绪仍处于高位,外部风险难消。但是,周一开盘前夜,在今晚新闻联播重要时段讲了5分钟,分别从经济稳中向好、估值优势、低违反约、低杠杆、法律保障、改革推进、中长期资金支持、开放外资等八个要点系统阐述了高层对资本市场的认识和对策,应是历史上首次,短期有望提振A股情绪。中长期来看,我们认为A股业绩底已经基本浮现,而且MSCI纳入A股继续扩容,带动外资流入,长期将支撑大盘上行,股指单边策略以做多为主。股市方面重点把握消费升级板块,如食品饮料、家电、医药龙头、先进制造、汽车及零部件等。债市方面,5月官方制造业PMI重回荣枯线下方,商务部称中国将建立“不可靠实体清单”制度,对美部分进口商品加征征税于6月1日正式实施,而且媒体称监管层将收紧部分房企公开市场融资的渠道,基本面偏弱支撑了债市。但受到猪瘟影响,通胀压力抬升,未来利率进一步下行空间有限;一级存单发行受阻短期内难以改观,6月份存单到期压力大,且短期内股市受到政策刺激有望回暖,预计股债跷跷板效应将利空债市,因此期债多单可止盈离场。

国都期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)