摘要

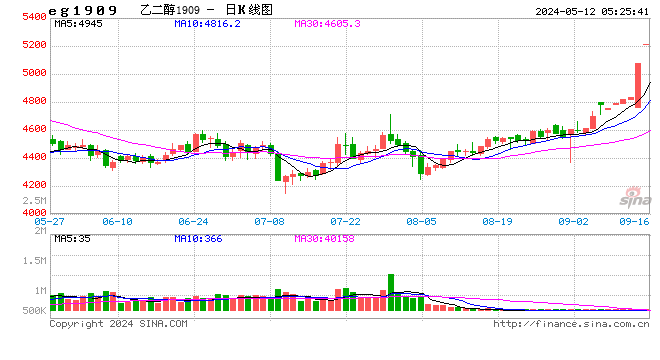

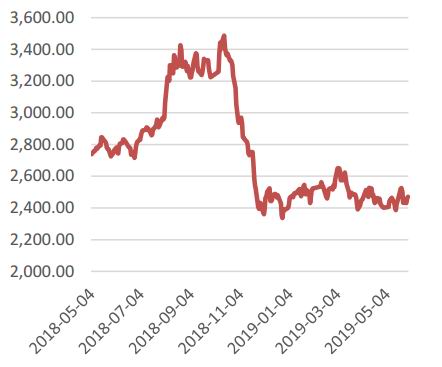

本月上旬窄幅震荡;中旬,受贸易战的影响,叠加乙二醇供给压力较大,大幅下跌;下旬,空方获利了结,悲观情绪有所缓和,止跌后维持底部震荡。期货市场,月涨幅为5.07%报4492元/吨,实现月成交量1051万手,持仓量为49.27万手。现货市场,华东主港参考价周五收盘报价4342元/吨,月涨幅为-5.20%,当前基差为-150元/吨。

供给端:库存方面,港口库存为120.2万吨,较上周增加1.13万吨,位于较高水平,下周到港计划13.69万吨,缩量明显;开工率方面,5月煤制乙二醇检修规模加大,开工负荷为50.21%,;石脑油制乙二醇开工负荷为80.84%;综合开工负荷为68.05%;但随检修陆续结束,开工负荷会略有回升。

需求端:聚酯产销表现不佳,库存累积。终端江浙织机开工率为77%,聚酯开工率为86.13%,较上月末分别下降5%和5.45%。库存天数:涤纶长丝月环比增加6-8天左右;涤纶短纤月环比增加7天;聚酯切片月环比增加0.5天。

工艺路线利润:石脑油一体化装置利润亏损为167元/吨左右;煤制毛利为99元/吨左右;MTO毛利为-2061元/吨左右。

观点:当前乙二醇库存为120.2万吨,压力水平较大;随5月检修陆续结束,开工略有回升,供给进一步增加;终端织造业不同往年提前迎来年度内小淡季,聚酯产销不佳,库存不断累积;此外,聚酯开工负荷逐渐回落,对乙二醇需求支撑不足;虽然当前大部分工艺路线处于亏损状态,但油制厂家并未有检修或转产倾向,只有当利润亏损突破生产厂家心理底线时,倒逼企业加大检修规模力度,进而改善供需局面。当下企业亏损或将成为乙二醇支撑条件,但并不足以成为反弹的决定因素。综合来看,短期内或将震荡调整,中长期偏弱运行。操作上,关注反弹做空机会。

一、行情回顾

供需格局依旧偏弱,乙二醇再创新低。自上市以来,乙二醇一路震荡下行,从6000元/吨的挂牌价,跌至当前的4492元/吨,跌幅多达25.13%左右。一方面,近几年,国内煤化工发展迅猛,煤制装置投产较多,供给大增;另一方面,聚酯产能扩张速度赶不上乙二醇新增产能速度,使得本身处于弱势的乙二醇更加被动。5月10日,美方宣布对2000亿美元中国产品加征25%征税,紧随其后,中方为捍卫中方切身合法利益,对原产于美国的约600亿美元的进口商品实施加征征税;5月14日,美方再次威胁对3000亿美元中国产品加征征税,中米贸易问题再次升级,而在这加征征税名单中,涉及到了部分终端纺织品,使得本身行情不太乐观的纺织行业更是雪上加霜,因此,纺织上游产业链棉花、PTA和乙二醇均大幅下跌。下半月,空方获利了结,空方势力有所减弱,乙二醇维持底部震荡行情。

期货市场上,上旬窄幅震荡;中旬,受贸易战的影响,叠加乙二醇供给压力较大,大幅下跌;下旬,空方获利了结,悲观情绪有所缓和,止跌后维持底部震荡。月涨幅为5.07%报4492元/吨,实现月成交量1051万手,持仓量为49.27万手。现货市场,华东主港参考价周五收盘报价4342元/吨,月涨幅为-5.20%,当前基差为-150元/吨。根据大商所公布仓单数据,截止5月30日,1906合约仓单量为8150张。

图1 期现货行情

资料来源:Wind、格林大华期货研究所

图2 成交量与持仓情况

资料来源:Wind、格林大华期货研究所

图3 石脑油与环氧乙烷价格

资料来源:Wind、格林大华期货研究所

图4 仓单情况

资料来源:Wind、格林大华期货研究所

二、影响因素分析

国内供给小幅回落,国外进口稳定增加

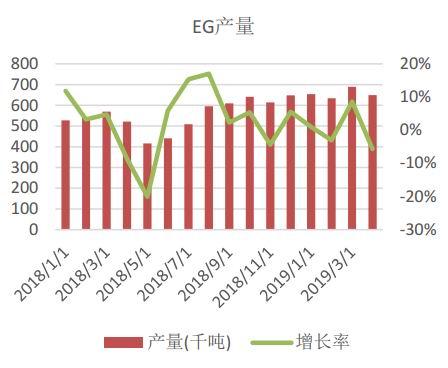

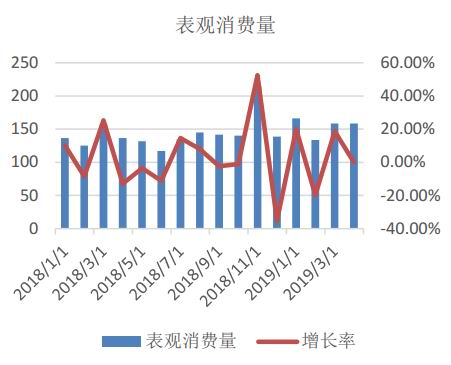

据卓创统计,2019年4月份乙二醇产量为64.92万吨,环比下降5.71%,同比增长24.61%;1-4月份累计产量为262.57万吨,同比增长21.43%。2019年4月份表观消费量为158.58万吨,基本同上月持平,同比增长16.12%;1-4月份累计表观消费量为617.02万吨,同比增长11.15%。

2019年4月份,乙二醇进口93.69万吨,环比增加4.40%,进口金额为60008.58万美元,环比增加6.47%;1-4月份累计进口354.56万吨,同比增长5.32%;2019年4月乙二醇出口量为325.94万吨,环比下降16.4%,出口金额为84.09万美元,环比下降37.78%;1-4月份累计出口1099.45万吨,同比下降3.07%。

进入4,5月份,煤制装置集中检修,开工负荷从3月份80%左右的高位下滑至50%左右,国内供给回落,压力暂时缓和;国外进口稳定增长,受人民币走弱影响,进口金额增长幅度高于进口数量增长速度,这一情况在5月份将会体现得更加明显,因为5月10日,中米贸易关系再度紧张,人民币受此影响,大幅贬值,增加乙二醇进口成本。由于乙二醇进口多数以长约合约形式为主,预计后期乙二醇进口量增长速度略有放慢。从表观消费量来看,下游需求尚可,无论从单月同比还是累计同比来看,增长均表现强劲,然进入5月份后,终端织造订单不足,对聚酯需求转弱,聚酯库存不断累积,传导至原料端乙二醇、PTA,悲观情绪不断升温。对于出口而言,出口量微乎其微。一方面,我国是乙二醇消费大国,本身国内供给不能满足国内需求,约57%的乙二醇依赖进口;另一方面,国外聚酯厂家对乙二醇品质要求较高,而我国煤制乙二醇发展迅猛,煤制乙二醇无论在色泽还是质量标准上,大部分不能满足国外厂家的心里预设标准。

图5 国内产量(万吨)

资料来源:卓创咨询、格林大华期货研究所

图6 表观消费量(万吨)

资料来源:卓创咨询、格林大华期货研究所

图7 乙二醇进口情况

资料来源:Wind、格林大华期货研究所

图8 乙二醇出口情况

资料来源:Wind、格林大华期货研究所

库存高位震荡,压力较大

据统计,截止5月30日,华东主港乙二醇库存为120.2万吨,环比上周增加1.13万吨。其中,张家港90.7万吨;江阴2.8万吨;太仓12.2万吨;宁波6.2万吨;上海及常熟8.3万吨。本周主港日均发货:张家港方向日均8700吨;太仓方向,前半周3000吨左右,后半周7500-9000吨;宁波方向:5000吨。5月30日至6月5日,华东主港到港计划13.49万吨,到港量有所收缩。截止5月24日,PTA社会库存为124万吨。

纵观2016年以来乙二醇库存情况,当前乙二醇库存位居高位,供给压力十分明显,这也是乙二醇上市以来走弱的主要原因。自4,5月份,煤制装置集中检修,最低开工负荷接近50%,但因国内装置整体检修力度不足,库存下降幅度并不多,从4月11日的128.4万吨,滑落至5月30日的120.2万吨。虽然部分煤制装置有延迟重启计划,但大部分装置于5月底结束检修,6月份检修规模减小,长期来看去库压力依旧。然短期内,因下周到船计划缩量,叠加装置重启开工不稳定,下周库存预计略降。相较PTA而言,当前乙二醇库存水平较高,而且PTA在5月大规模装置检修陆续结束后,库存回升。由于终端逐步转入小淡季,下游聚酯开工回落,不利于原料端乙二醇和PTA的库存去化。

图9 EG华东主要港口库存

资料来源:卓创咨询、格林大华期货研究所

图10 PTA社会库存

资料来源:卓创咨询、格林大华期货研究所

图11 乙二醇开工率

资料来源:卓创咨询、格林大华期货研究所

图12 产业链开工率

资料来源:卓创咨询、格林大华期货研究所

表1 乙二醇装置检修情况

资料来源:卓创、格林大华期货研究所

从4月中旬开始,随煤制装置检修力度加大,乙二醇开工负荷回落至相对较低的水平。当前,煤制开工负荷为50.21%,石脑油一体化开工负荷为80.84%,综合开工率为68.05%。虽然天盈、河南煤业(濮阳)装置延迟重启时间,但是利华益、山西阳煤(深州)等装置集中于5月底检修结束,预计6月检修规模略有收缩,开工大概率小幅回升。虽然当期乙二醇价格低位运行,各工艺路线现金流情况表现不佳,但是石脑油一体化装置未有明显的降负倾向。

终端订单不足,需求转弱

截止5月30日,终端江浙织机开工率为77%,聚酯开工率为86.13%,较上月末分别下降5%和5.45%。终端织造业开工回落,一方面是因为喷水织机的大量投放,使得本身订单需求不足的织造行业,平均订单数量进一步下降;另一方面,中米贸易关系紧张,部分制造行业产物被列入美方对中方加征征税清单中,使得织造业困难重重。同往年相比,今年织造业提前进入淡季,聚酯因此产销表现不佳,库存水平不断累积,虽然本周产销短暂大放异彩库存略有回落。

进入4月份以来,聚酯库存上升明显。当前DTY库存压力最大,库存天数为32天,较上月上升6天;FDY库存天数为25天,较上月增加8天;POY库存天数为18.5天,较上月增加6.5天;涤纶短纤库存天数为15天,较上月增加7天;聚酯切片库存天数为7.5天,较上月增加0.5天。

图13 涤纶长丝产销率:江浙地区主流

资料来源:Wind、格林大华期货研究所

图14 涤纶短纤与聚酯切片产销率

资料来源:Wind、格林大华期货研究所

图15 涤纶长丝库存天数:江浙织机

资料来源:Wind、格林大华期货研究所

图16 聚酯切片和涤纶短纤库存天数:国内

资料来源:Wind、格林大华期货研究所

现金流情况不佳,或将有支撑

乙二醇价格一再创新低,各工艺路线不同程度亏损,就连低成本的煤制路线也徘徊在边缘附近。当前,MTO亏损最为严重,毛利为-2061元/吨左右,已接近前期低点2343元/吨左右;石脑油一体化装置当前毛利为-167元/吨左右;煤制装置因其生产成本较低,毛利较其他工艺路线略好,为99元/吨左右。虽然,当前大部分工艺路线处于亏损状态,但是除煤制装置规模检修以外,油制路线并未有减负的倾向,一方面,前几年乙二醇厂家利润较好,短期亏损对企业影响不大;另一方面,各装置生产能力、技术不同,虽部分企业已出现亏损,但有的企业因技术先进,节省成本较好,仍有利润空间。总的来说,虽然企业亏损不能作为乙二醇反弹的决定因素,但是在弱势基本面下,对乙二醇下跌有支撑作用,若想乙二醇反弹走高,仍需倒逼企业加大检修规模,减少供给,改善供需不平衡的局面。

图17 石脑油外盘价格

资料来源:Wind、卓创咨询、格林大华期货研究所

图18 石脑油一体化毛利润

资料来源:Wind、卓创咨询、格林大华期货研究所

资料来源:Wind、卓创咨询、格林大华期货研究所

图20 煤制乙二醇毛利润

资料来源:Wind、卓创咨询、格林大华期货研究所

图21 甲醇期货行情

资料来源:Wind、卓创咨询、格林大华期货研究所

图22 MTO制乙二醇毛利润

资料来源:Wind、卓创咨询、格林大华期货研究所

三、行情展望

当前乙二醇库存为120.2万吨,压力水平较大;随5月检修陆续结束,开工略有回升,供给进一步增加;终端织造业不同往年提前迎来年度内小淡季,聚酯产销不佳,库存不断累积,此外,聚酯开工负荷逐渐回落,对乙二醇需求支撑不足;虽然当前大部分工艺路线处于亏损状态,但是油制厂家并未有检修或转产倾向,只有当利润亏损突破生产厂家心理底线时,倒逼企业加大检修规模力度,进而改善供需局面,当下企业亏损或将成为乙二醇支撑条件,但并不足以成为反弹的决定因素。综合来看,短期内或将震荡调整,中长期偏弱运行。操作上,关注反弹做空机会。

格林大华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)