摘要:

宏观经济偏弱,市场氛围偏空。原油承压,聚烯烃支撑减弱。另外,6月部分国内聚烯烃检修装置将陆续重启,同时,中安联合与巨正源新装置计划投产,供给压力将逐渐增加。6月为传统需求淡季,且在宏观经济不佳的背景下,聚烯烃需求或无明显改善。供需偏弱,预计聚烯烃偏空运行为主。

操作策略:

操作上,L1909背靠8000试空,止损8150,PP1909在8400附近试空,站稳8500止损。

不确定性风险:

原油持续反弹;新装置投产推迟;检修装置意外大增;宏观突发事件。

一、行情回顾

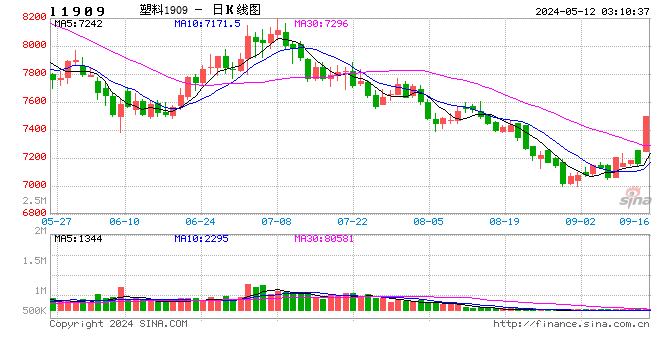

由于中米贸易关系再次紧张,叠加聚烯烃下游需求偏弱,聚烯烃主力期价前半月快速大幅下挫。随着利空逐渐兑现,下游集中补库,下半月聚烯烃主力期价呈现宽幅震荡走势。截止5月31日,L1909与PP1909分别收于7790和8215元/吨,较前一个月分别下跌6.2%和5.38%。

图1:L1909盘面走势(日K线)

数据来源:文华财经,中信建投期货

图2:PP1909盘面走势(日K线)

数据来源:Wind,中信建投期货

图3:PE内外盘价格及价差

数据来源:文华财经,中信建投期货

图4:PP内外盘价格及价差

数据来源:Wind,中信建投期货

由于上半月库存压力持续偏高,石化企业陆续下调出厂价。截至5月31日,线性聚乙烯(7042)石化月度出厂均价在7866-8271元/吨,较前一个月下跌412~647元/吨;PP(T30S)出厂价月均价在8438-8871元/吨,较前一个月下跌136~490元/吨。外盘PE与PP价格环比大幅下降,下旬加速下行。截止5月底,线性CFR东南亚和CFR远东价格分别为991(-50)和941(-80)美元/吨。PPCFR东南亚收于1089(-90),CFR远东收于1059(-70)美元/吨。5月底聚乙烯进口利润快速好转,目前进口处于微幅盈利状态。PP进口利润窗口仍未打开,但内外倒挂幅度有所收窄。整体来看,目前的进口利润对聚烯烃进口积极性提振作用有限。

二、价格影响因素分析

1、全球经济数据偏弱,贸易局势有所升级

上个月贸易紧张的局势有所升级。特朗普称将前期对中国2000亿美元商品征收10%的征税税率提升至25%,而中方也予以相应反击。此外,美国加大对中国企业的制裁,中方发布《关于中米经贸磋商的中方立场》白皮书,并建立“不可靠实体清单”制度。美国还将贸易战火引至欧盟、墨西哥、印度等国家与地区,国际贸易局势更加紧张。

美国方面,经济数据有所转弱,美联储表示将保持耐心。从经济数据看,唯独就业尚可,而其他方面均有转差的趋势。美国4月季调后非农就业人口变动26.3万,预期19.0万,前值19.6万。美国4月失业率3.6%,低于预期3.8%,仍处于历史低位。美国4月消费数据略有走弱,4月零售销售月率同比-0.2%,低于预期与前值。美国5月Markit制造业PMI初值50.6,大幅低于预期值52.7,前值52.6。美联储5月会议纪要显示,多数美联储官员认为通胀水平降低可能是暂时的;美国经济仍然面临下行风险;美联储委员认为保持耐心方式在一定时间仍是合适的。美国纽约联储于5月底发布缩表结束后的最新计划,美联储将通过二级市场把机构债券和住房抵押贷款支持证券(MBS)的本金再投资国债,此行动将从2019年10月份开始。这意味着美联储可能将不会继续收紧政策,为后续重启宽松打下基础。

欧元区经济也无明显起色。欧元区投资者信心略有恢复,欧元区5月Sentix投资者信心指数5.3,预期1.2,前值-0.3。但制造业仍不景气,5月制造业PMI初值47.7,预期48.1,为连续第4个月位于荣枯线下方。欧央行行长德拉吉称,央行不会接受在通胀目标上的失败,改变通胀目标会损害央行的可信度,名义薪资的压力在上升;市场在为无协议脱欧准备上很缓慢。欧洲央行管委雷恩表示与几个月前相比,欧洲央行现在距离首次加息更远了。此外,欧盟与意大利矛盾加大,由于意大利债务水平超标,欧盟欲对意大利进行35亿美元的天价罚款。

总的来说,目前国际局势不平静,市场风险有所提升,而经济前景的黯淡预示着各国央行可能转向宽松,债券收益率持续下行也在提示着这一点。

国内方面,4月经济数据出现回落。统计局数据显示,2019年4月,中国社会消费品零售总额为30586亿元,同比名义增长7.2%,增速较3月回落1.5个百分点;4月全国规模以上工业增加值同比实际增长5.4%,增速较3月回落3.1个百分点;1-4月,全国固定资产投资(不含农户)155747亿元,同比增长6.1%,增速较一季度回落0.2个百分点。此外,5月官方制造业PMI为49.4,低于预期的49.9,较前值50.1回落,在创下3个月新低的同时也重回荣枯线以下,表明国内经济下行风险仍存。

2、原油承压,聚烯烃支撑减弱

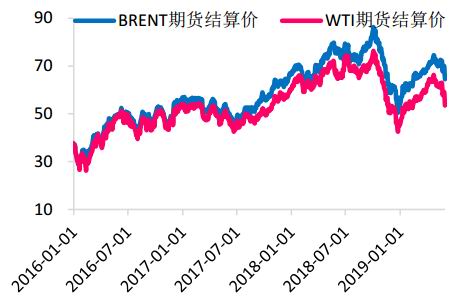

5月国际油价出现明显回调,月底下行加速,主要受中米贸易关系等利空因素影响。截止5月31日,WTI主力合约和Brent主力合约分别报收53.5美元/桶和64.49美元/桶,较上月底分别下跌10.41美元/桶和8.31美元/桶。全球贸易局势紧张令市场担忧原油需求增长减缓,同时,美国原油库存增加也打压市场情绪,预计原油略偏空运行。不过,6月OPEC会议将召开,目前来看,延续减产的概率较大,对油价将形成一定支撑。甲醇方面,国内各地区甲醇价格相比上月底有不同程度上涨。6月,甲醇供给相对稳定,而需求难有明显提升,预计郑醇低位震荡为主。

图5:国际原油价格

数据来源:Wind,中信建投期货

图6:甲醇和动力煤价格

数据来源:Wind,中信建投期货

3、供给将出现回升

5月国内聚乙烯与聚丙烯计划集中检修月,卓创统计数据显示,聚乙烯停车检修损失产量13.08万吨,环比增加5.09万吨;聚丙烯检修损失产量约33.93万吨,环比增加16.96万吨,PE损失量大幅低于前两年同期损失量,PP损失量高于前两年同期损失产量。目前正在检修的部分聚烯烃装置计划6月将陆续恢复生产。6月新增检修的PE装置包括中韩石化和茂名石化,新增PP装置仅中韩石化,预计PE与PP计划检修损失量环比会明显减少。

新装置方面,东莞巨正源PP装置计划6月打通全流程,另外,中安联合聚乙烯与聚丙烯装置计划6月12日投料试车,力争6月30打通全流程。检修装置陆续重启的同时新装置不断投产,预计聚烯烃供给压力将有所加大。

表1:PE和PP检修装置

数据来源:卓创资讯,中信建投期货

今年4月国内PE进口量再创历史新高,PP进口环比小幅增加。海关数据显示,1-4月国内PE累计进口546.31万吨,同比增长22.2%;PP累计进口164.3万吨,同比增加10.46%。6月,国外PE装置变动较小,装置运行情况对国内进口影响不大。印度石油的70万吨装置预期6月完成投产,同时,前期印度MRPL装置的检修已结束,预计我国聚丙烯市场将面临外部货源涌入的压力。

4、需求或无明显改善

图7:塑料制品产量统计

数据来源:Wind,中信建投期货

4月国内塑料制品产量同比出现下滑。据国家统计局数据显示,4月国内塑料制品产量489.3万吨,同比下降3.9%,1-4月塑料制品产量为1852.8万吨,同比增长0.7%,较去年同期下降1.6个百分点,表明聚烯烃下游需求偏弱。6月继续为传统淡季,预计需求不会出现明显改善。

图8:PE下游开工率

数据来源:卓创资讯,中信建投期货

图9:PP下游开工率

数据来源:卓创资讯,中信建投期货

5月PE下游行业开工升降互现,PP下游行业开工维持稳定。卓创统计,截止5月30日,农膜行业开工率为13%,较4月底下滑21个百分点,包装开工率为55%,与4月底持平,薄膜、单丝、中空行业开工率分别为58%、60%和58%,较4月底分别提高1、2和3个百分点,管材行业开工环比4月小幅下滑1个百分点。PP下游塑编、BOPP以及注塑行业开工率分别保持在61%、61%和58%。今年聚烯烃下游行业开工处于近几年同期中等或偏低水平。从季节性规律来看,6月农膜行业开工将出现一定回升,管材行业开工会有所回落,其它行业开工预计小幅波动。整体来看,预计6月下游行业开工提升空间有限。

图10:农膜行业开工率季节性

数据来源:卓创资讯,中信建投期货

图11:塑编行业开工率季节性

数据来源:卓创资讯,中信建投期货

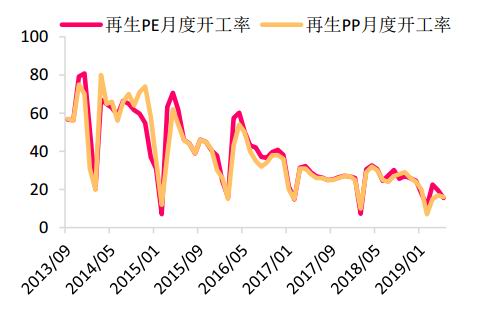

5、再生料影响较弱

目前再生料体量相比前几年继续减小。卓创统计数据显示,2019年5月国产再生PE17.38万吨,同比减少50.9%,2019年1-5月国内再生PE累计同比减少32.84%。从开工率来看,5月国内聚烯烃价格大幅下跌,导致再生料的利润下滑,开工率环比出现下降。其中,5月再生PE开工率15.56%,环比下滑3.92个百分点;5月国内再生PP开工率为16%,环比下滑1个百分点。进口方面,1-4月,国内累计进口再生PE仅130吨,对市场影响可以忽略不计。整体来看,目前国内以及进口再生料继续处于低位,对新料市场利好影响显著弱化。

图12:PE国产与进口再生料统计

数据来源:卓创资讯,中信建投期货

图13:PE和PP国内再生料开工率

数据来源:卓创资讯,中信建投期货

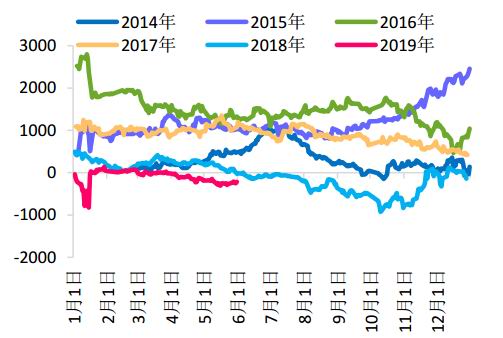

6、库存或出现累积

五一节日过后,聚烯烃石化库存出现快速累积,中旬过后开始明显下降。卓创资讯统计,截止5月31日,PE石化库存32.7万吨,较4月底下降18.05%;PP石化库存31.07万吨,较上月下降15.94%。港口库存方面,5月PE港口库存继续增加,PP港口库存有所下降,5月31日港口库存为36.6万吨,较4月增加8.61%;5月31日PP港口库存较4月减少12%。PE港口库存自1月中旬以来持续累积,表明PE受进口货源的冲击较大,PP港口库存绝对量相对较小,对市场影响偏弱。自5月中旬,下游集中补库导致石化库存快速下降后,目前上游库存压力已明显减小。但6月面临检修装置重启,新装置投产,且需求淡季的情况,预计库存压力会有所增加。建议继续关注装置运行以及下游实际需求情况。

图14:国内PE石化库存(千吨)

数据来源:卓创资讯,中信建投期货

图15:国内PP石化库存(千吨)

数据来源:卓创资讯,中信建投期货

图16:PE港口库存(千吨)

数据来源:卓创资讯,中信建投期货

图17:PP港口库存(千吨)

数据来源:卓创资讯,中信建投期货

7、价差分析

期现价差:5月L主力基差先震荡走弱后走强,PP主力基差震荡走强。截止5月31日,L1909与齐鲁石化(7042)出厂价的基差为160(+65);PP1905与绍兴三圆T30S出厂价基差为585(+267)。

图18:塑料主力合约基差

数据来源:Wind,中信建投期货

图19:PP主力合约基差

数据来源:Wind,中信建投期货

图20:塑料09合约与01合约价差

数据来源:Wind,中信建投期货

图21:PP09合约与01合约价差

数据来源:Wind,中信建投期货

跨期价差:5月,L和PP的09与01合约价差小幅波动。截止5月31日,L1909-L2001与PP1909-PP2001价差分别为75(-10)和282(+9)。

图22:L2001合约与PP2001合约价差

数据来源:Wind,中信建投期货

图23:L1909合约与PP1909合约价差

数据来源:Wind,中信建投期货

跨品种价差:5月,PP与L价差先扩大后有所收窄,截止5月31日,L2001-PP2001价差为-218(-29),L1909-PP1909价差-425(-48)。

三、行情展望与投资策略

综合而言,宏观经济偏弱,市场氛围偏空。原油承压,聚烯烃支撑减弱。另外,6月部分国内聚烯烃检修装置将陆续重启,同时,中安联合与巨正源新装置计划投产,供给压力将逐渐增加。6月为传统需求淡季,且在宏观经济不佳的背景下,聚烯烃需求或无明显改善。供需偏弱,预计聚烯烃偏空运行为主。

操作上,L1909背靠8000试空,止损8150,PP1909在8400附近试空,站稳8500止损。

中信建投期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)