摘要

1、从全球食糖市场整体供需格局看,2019/20制糖年全球供需过剩的状况基本可以确定。因为受到糖价持续低迷的影响,主产国印度、泰国等食糖产量预估均出现下调,主产国巴西新年度的产量预估尽管有上调的预期,但上调幅度不大。后期市场的主要变数,在于天气影响单产方面,同时原油价格的波动将会影响巴西乙醇生产比例,导致巴西原糖产量出现变化。

2、从国际食糖期货市场运行状况来看,目前ICE原糖期价处于底部振荡行情之中,整体的振荡区间基本处于11-14美分之间。CFTC持仓报告显示,当前阶段基金持仓基本保持为净空头持仓,显示在价格相对比较低迷阶段,主力资金做多的意愿不强,不过从另一方面来看,基金空头持仓偏大,一旦行情出现一些变动,空头平仓带来的反作用力也将较大。

3、2018/19年度国内食糖产量连续第三年增加,目前榨季生产基本结束,当前市场处于季节性供给旺季,新糖上市的压力相对较大。此外,从进口方面来看,尽管当前榨季国内食糖进口量同时下滑明显,但5月22日以后国内配额外进口保护性征税将降至85%的水平,市场对此表现担忧,担心5月份以后进口量会出现增长,当日郑糖期价甚至出现跌停走势。分析这一因素的影响,笔者认为可能来自于心理层面的压力大于实际压力,因为尽管征税确定下调,但下调幅度毕竟只有5%,总体的配额外进口征税在50%的基础上还有35%的增加,对国内食糖产业的保护还是挺大的,对于国内市场来说,进口的压力主要还是来自于配额内进口的压力。

4、从国内食糖价格方面来看,目前国内食糖期现货价格继续处于倒挂的格局,现货价高于期货价,说明市场对未来的预期走势比较悲观。期货方面,从期货仓单的注册情况来看,今年相比往年仓单注册的积极性不高,期货市场仓单压力较轻。从期货价格走势方面来看,目前郑糖主力合约1909期价处于宽幅振荡行情之中,从技术上看,尽管5月份期价走出大幅下跌的走势,但总体的底部形态并没有走坏,4900下方的支撑仍然存在,当前价位布局长线多单的机会再次出现。

一、白糖行情概述

1、2019年5月份行情回顾

2、2019年5月份白糖期货行情综述

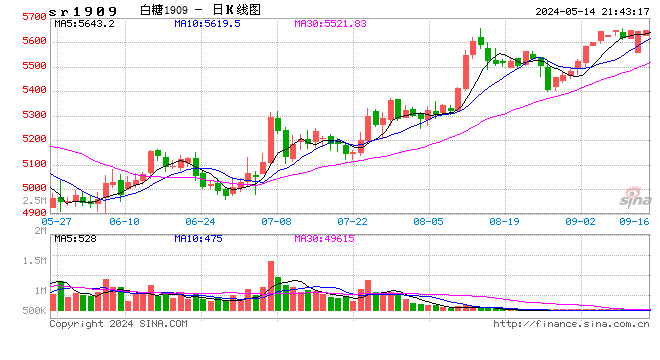

2019年5月份,国际国内糖价走出大幅下跌行情。郑糖期价主力合约1909期价最低探至4874元/吨,收于4980元/吨,下跌142元。国际原糖期价则小幅下跌,期价下探振荡区间下沿的支撑位,主力合约7月期价最低探至11.36美分/磅,随后小幅反弹,最终收于11.82美分/磅,下跌0.53美分/磅。

图1:郑州白糖1909合约日K线图

资料来源:文华财经 格林大华研究所

图2:ICE原糖7月合约日K线图

资料来源:文华财经 格林大华研究所

3、2019年5月份国内白糖现货价走势

国内白糖现货市场价格在2019年5月份走出下跌行情,其中广西柳州现货价截止5月29日报价5270元/吨,较上月5355元/吨,下跌了85元/吨,月度跌幅为1.5%;目前主产区广西现货糖价为近5年来的最低。云南昆明现货价5月29日为4995元/吨,较上月的5140下跌了145元/吨,月度跌幅为2.82%。

图3:2014年至2019年国内现货糖价走势图

图4:主产区广西现货糖价年度对比

从基差的走势来看,2019年5月,白糖基差大幅走高,由4月底的141,最高升至399,5月底回落至296。总体来看,受期货价格大幅走低影响,现货升水明显提高,最高升水值接近前期高点,不过随着市场自身对此的修复,短期基差水平呈现走弱迹象,买入保值仍有一定的套利空间。

图5:产地(广西柳州)现货价—期货活跃合约收盘价基差图 单位:元/吨

资料来源:WIND 格林大华研究所

二、食糖供需状况分析

(一)、糖价低迷将导致食糖主产国产量下降,新年度全球食糖将产不足需。

受国际糖价持续下行的影响,全球各大食糖预测机构纷纷下调对2019/20年度全球食糖产量预期。

在5月份进行的纽约食糖周,超过500名糖商、种植户、经理人、生产商、出口商和基金经理出席了该活动。在5月17日当周的纽约食糖会议上,各机构也纷纷预估新榨季产量。路易达孚预计2019/20年度全球食糖供需缺口为670万吨,因其仅将巴西产量小幅上调20万吨至2670万吨。苏克敦预计2019/20年度全球食糖供需缺口为250万吨。

对于各主产国的产量预估,国际糖业组织ISO,预计印度2019/20年度食糖产量将同比下降300万吨,预计泰国产量同比将下降200万吨。苏克敦预计印度或减产550万吨至2700万—2800万吨,泰国将减产110万吨至1350万吨。路易达孚预计2019/20年度巴西食糖产量将略增20万吨至2670万吨,巴西糖厂仍然愿意将更多的甘蔗压榨成乙醇。

表1:全球食糖预测机构对2019/20年度供需过剩量的预估 单位:万吨

资料来源:沐甜科技网

(二)、全球各食糖主产国供需状况

1、巴西是全球食糖第一大生产国,同时也是第一大出口国,2018年开始,受燃料乙醇比较收益高的影响,巴西产糖量大幅下降,而市场预计2019/20年度巴西食糖产量将小幅回升。最新的市场预测机构报告显示,巴西相关咨询公司、贸易公司及经纪商等分析机构,纷纷在其报告中上调巴西计2019/20年度食糖产量及糖醇生产比例的预期。(具体见下表)

表2:食糖预测机构对2019/20年度巴西食糖产量的预测数据 单位:万吨

资料来源:沐甜科技网

表3:食糖预测机构对2019/20年度巴西食糖生产比例的预估 单位:%

资料来源:沐甜科技网

从巴西食糖的生产情况来看,巴西甘蔗行业协会Unica公布的数据显示,截止今年5月上半月巴西中南部地区共压榨甘蔗3863万吨,同比下降9.7%。中南部糖厂5月上半月产糖159万吨,同比减少16%。截止5月上半月巴西糖厂累计产量297.5万吨,同比减少28.43%;累计产乙醇40.16亿公升,同比减少17%,其中含水乙醇30.62亿公升,无水乙醇9.54亿公升。

从巴西原糖出口的情况来看,2019年4月巴西共计出口糖126.42万吨,同比增加约23.73%,其中原糖出口量同比增加40.32%,为107.68万吨;精制糖出口量同比减少26.32%,至18.74万吨。

图6:巴西中南部原糖双周产量 单位:吨

资料来源:巴西甘蔗协会 格林大华研究所

图7:巴西食糖月度出口量 单位:吨

资料来源:WIND 巴西海关 格林大华研究所

图8:巴西中南部糖醇用甘蔗生产比例 单位:%

注:2019/20年度数据为预测值

资料来源:UNICA 格林大华研究所

2、印度是全球第二大生产国,印度2018/19年度产量将达到3300万吨,超过巴西成为全球第一大产糖国。印度糖厂协会预计,2019/20年度(10-9月份)糖产量将小幅下降,但具体量的预估,将在6月下旬获取了卫星图像后进行发布,此前该机构曾预估新年度印度食糖产量预计下调至3070万吨。印度国内食糖年消费量约为2600万吨,据此预计新年度的期末库存量将达到1470万吨。

从印度食糖的生产情况来看,截止2019年4月底,印度糖厂共计产量糖3211.9万吨,同比增加93.6万吨。从印度食糖出口的情况来看,截止目前印度糖厂已签订310万吨糖出口合同,其中已发出口250-260万吨。

3、泰国是全球食糖第二大出口国,泰国食糖产量预计在2019/20年度将小幅下降。泰国国内消费量常年稳定在250-350万吨,其余主要用于出口,其出口量呈现上升态势。

从泰国食糖生产情况来看,2018/19榨季截至4月30日泰国累计压榨甘蔗约1.3093亿吨,同比减少0.14%。累计产糖1456万吨,同比增加1.47%。本榨季平均产糖率为11.12%,高于上榨季同期的10.95%

从泰国食糖的出口情况来看,泰国2019年4月共计出口食糖约62.4万吨,同比减少26%。2018/19榨季10-4月泰国累计出口糖537万吨,同比增加约36.3%。

图9:泰国食糖月度出口量 单位:万吨

资料来源:沐甜科技网

(三)、国内食糖市场分析

1、国内总体供需状况

2018/19年制糖期截至4月底,除云南尚有糖厂生产之外,其他省(区)糖厂已收榨。截至4月底,本制糖期全国已累计产糖1068.15万吨(上制糖期同期产糖1021.14万吨),比上制糖期同期多产糖47.01万吨,其中,产甘蔗糖936.61万吨(上制糖期同期产甘蔗糖906.17万吨);产甜菜糖131.54万吨(上制糖期同期产甜菜糖114.97万吨)。截至4月底,本制糖期全国累计销售食糖576.94万吨(上制糖期同期473.58万吨),累计销糖率54.01%(上制糖期同期46.38%),其中,销售甘蔗糖481.26万吨(上制糖期同期392.29万吨),销糖率51.38%(上制糖期同期43.29%);销售甜菜糖95.68万吨(上制糖期同期81.29万吨),销糖率72.74%(上制糖期同期70.71%)。

对新年度的产销预期来看,本月预测,2019/20年度中国糖料种植面积1482千公顷,较2018/19年度增加5千公顷,增幅0.3%,主要原因是主产区糖料收购价格总体稳定,糖农种植积极性得到维护。2019/20年度中国食糖产量1088万吨,较2018/19年度增加15万吨,增幅1.4%;中国食糖消费量1520万吨,保持基本稳定。2019/20年度中国食糖产需缺口依然较大,预计2019/20年度食糖进口量304万吨,较2018/19年度增加14万吨,增幅4.8%。

2、国内食糖进口

从国内食糖进口量来看,海关总署公布的数据显示,中国4月份进口食糖34万吨,同比减少13万吨,环比增加28万吨。2018/19榨季截至4月底我国累计进口糖139万吨,同比增加2.78万吨,2019年1-4月累计进口54万吨,同比减少36.19万吨。

从进口利润来看,截止2019年5月29日,配额内进口糖利润为2119元/吨,较上月下跌78元/吨。

图10:中国食糖月度进口量 单位:万吨

资料来源:WIND 格林大华研究所

图11:国内食糖配额内进口估算及利润空间 单位:元/吨

资料来源:WIND 格林大华研究所

三、仓单及持仓分析

1、郑商所白糖仓单影响分析。

截至2019年5月29日,郑州商品交易所白糖注册仓单量为19245手,较上月减少3731手,较去年同期的44518手减少了25273手,有效预报量为4手,环比减少10585手。

图12-13:郑州商品交易所白糖仓单及有效预报量 单位:张

资料来源:WIND 格林大华研究所

2、CFTC持仓报告分析。

图14:ICE原糖总持仓及基金多头、基金空头持仓 单位:手

图15:ICE原糖基金净多持仓及价格走势关系 单位:手 美分/磅

四、白糖市场行情展望

1、从全球食糖市场整体供需格局看,2019/20制糖年全球供需过剩的状况基本可以确定。因为受到糖价持续低迷的影响,主产国印度、泰国等食糖产量预估均出现下调,主产国巴西新年度的产量预估尽管有上调的预期,但上调幅度不大。后期市场的主要变数,在于天气影响单产方面,同时原油价格的波动将会影响巴西乙醇生产比例,导致巴西原糖产量出现变化。

2、从国际食糖期货市场运行状况来看,目前ICE原糖期价处于底部振荡行情之中,整体的振荡区间基本处于11-14美分之间。CFTC持仓报告显示,当前阶段基金持仓基本保持为净空头持仓,显示在价格相对比较低迷阶段,主力资金做多的意愿不强,不过从另一方面来看,基金空头持仓偏大,一旦行情出现一些变动,空头平仓带来的反作用力也将较大。

3、2018/19年度国内食糖产量连续第三年增加,目前榨季生产基本结束,当前市场处于季节性供给旺季,新糖上市的压力相对较大。此外,从进口方面来看,尽管当前榨季国内食糖进口量同时下滑明显,但5月22日以后国内配额外进口保护性征税将降至85%的水平,市场对此表现担忧,担心5月份以后进口量会出现增长,当日郑糖期价甚至出现跌停走势。分析这一因素的影响,笔者认为可能来自于心理层面的压力大于实际压力,因为尽管征税确定下调,但下调幅度毕竟只有5%,总体的配额外进口征税在50%的基础上还有35%的增加,对国内食糖产业的保护还是挺大的,对于国内市场来说,进口的压力主要还是来自于配额内进口的压力。

4、从国内食糖价格方面来看,目前国内食糖期现货价格继续处于倒挂的格局,现货价高于期货价,说明市场对未来的预期走势比较悲观。期货方面,从期货仓单的注册情况来看,今年相比往年仓单注册的积极性不高,期货市场仓单压力较轻。从期货价格走势方面来看,目前郑糖主力合约1909期价处于宽幅振荡行情之中,从技术上看,尽管5月份期价走出大幅下跌的走势,但总体的底部形态并没有走坏,4900下方的支撑仍然存在,当前价位布局长线多单的机会再次出现。

格林大华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)