10月下旬全球四大矿山陆续公布了铁矿石的产销数据,环比呈现明显增长,同比仍有所下滑。到目前为止,年初的溃堤事故及飓风灾害对矿山产量的影响在逐渐弱化,各大矿山公司都在追赶实现本财年目标,全球铁矿石供应将呈现增长态势;四季度钢铁行业传统淡季叠加国内环保限产持续发酵,钢厂限产常态化,铁矿石的消费受到抑制。可以看到四季度铁矿石大概率将呈现供应增长而需求受抑的格局,具体分析如下:

一、供给端——增量明显

(一)全球供应情况

根据四大矿山前三季度的产销情况以及公司财报公布的年度销量目标可以估算四季度及全年销量情况。前三季度四大矿山销量合计79274.9万吨,同比下降6083.8万吨,降幅7.1%,较上半年9%的降幅有所收窄。对于四季度而言,淡水河谷对全年销量目标依然保持3.07-3.32亿吨的中间或偏低值;力拓的全年销量目标仍为3.2-3.3亿吨,同时表示有望达到区间上沿;必和必拓和FMG均上调了2020财年销量目标。经估算可得,四季度四大矿山销量将在2.98—3.03亿吨区间,同比将增加605—1105万吨,增幅2%—3.8%,环比增幅6.8%—8.6%,所以四季度供应将有明显放量。全年预计四大矿山销量10.91—10.96亿吨,同比下降4.3%—4.8%。考虑到非主流矿山的复产和增产,预计全年全球发运量将小幅低于去年同期。

数据来源与整理:wind、西部期货

(二)国内供应情况

1.国产铁精粉产量。根据mysteel调研,9月下旬以来,国产矿山铁精粉日均产量大幅下滑,主要由于国庆前后炸药管控,矿山停产较多。截至10月11日,全国266座矿山日均产量38.09万吨,环比下降5%,同比下降7.3%;估算年初至今累计国内总产量2.12亿吨,同比增幅1.5%。后期产量或有回升,但由于环保政策持续影响,预计国产铁精粉产量将维持低位水平。全年国产矿产量预计将与去年持平,或有小幅增量。

图1:266座矿山铁精粉产量

数据来源与整理:mysteel、西部期货

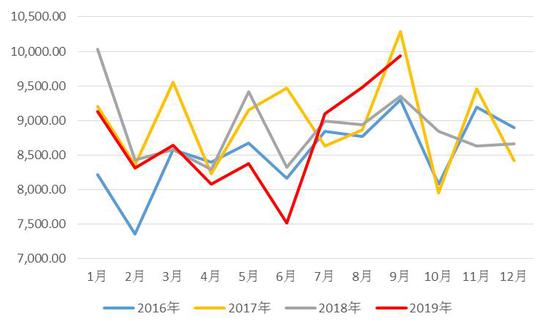

2.进口情况。今年1-9月我国铁矿石进口量7.84亿吨,同比减少1920.4万吨,降幅2.4%;9月份进口量大增至9935.5万吨,创出年内新高,同比增加6.3%,环比增4.7%。9月份由于矿山发运量的恢复,我国进口量大幅攀升,后期预计进口量将会维持在高位水平。

图2:铁矿石进口量

数据来源与整理:mysteel、西部期货

供给小结:四季度全球铁矿石供应将有明显增量,四大矿山产销都将有明显增幅,非主流矿供应依然积极。我国进口量也将维持高位水平,国产矿由于受到环保政策的影响,增量较为有限,总供给主要来自进口。铁矿石高供给压力将会逐渐显现。

二、需求端——持续受抑

铁矿石主要用于炼铁,生铁的产量决定了铁矿石的需求。我国生铁产量超过全球生铁产量的60%,所以我国钢铁行业对全球铁矿石的消费起到了举足轻重的作用。

今年1-9月生铁累计产量6.12亿吨,同比增幅6.3%,9月生铁产量6730.6万吨,同比增幅2.1%,环比下降5.4%。预计四季度在限产政策影响下,生铁产量环比将有明显下降,同比仍有增量,增幅将会继续回落。

9月下旬以来环保限产政策明显趋严,国庆前后钢厂执行了非常严格的限产,导致日均铁水产量大幅下滑,10月5日当周,247家钢厂日均铁水产量196.67万吨,环比降幅11.3%,随后限产有所放松,日均铁水产量快速恢复,截至10月18日当周,日均铁水产量219.8万吨,环比增幅2.2%,同比下降4.2%。后期铁水产量主要取决于限产政策和钢厂利润。

钢厂利润决定了生产的积极性。今年后期钢厂利润将维持在无利润-低利润区间,生产积极性或将持续受到抑制。

限产政策及执行力度具有较大的不确定性。笔者认为结合今年经济形势及生态环境部发布的治污防霾方案来看,今年采暖季限产政策力度或与去年类似,即限产力度整体较为宽松,但阶段性加码的概率很大。

可以预计,后期铁矿石的消费将持续受到抑制,明显弱于今年上半年,并且弱于去年同期

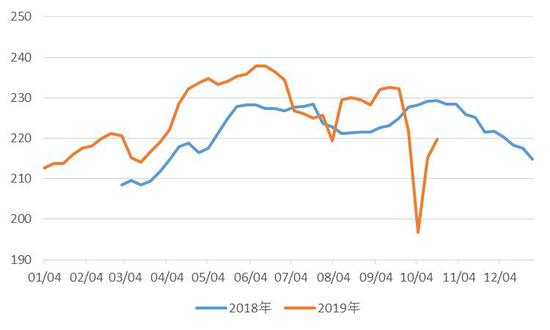

图3:247家钢厂日均铁水产量

数据来源与整理:mysteel、西部期货

图4:生铁累计产量

数据来源与整理:mysteel、西部期货

三、库存——低位回升

港口库存——7月下旬以来,港口库存持续缓慢回升,依然低于历史低位水平。截至10月18日当周,港口库存1.27亿吨,同比下降12.4%,环比增加0.4%。后期预计港口库存仍将维持回升趋势,短期内库存压力并不大,但长期来看库存压力将会逐渐显现。

图5:港口库存

数据来源与整理:mysteel、西部期货

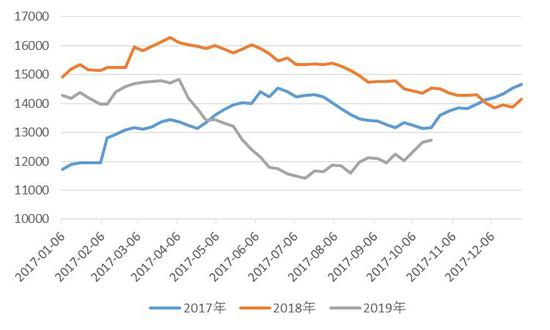

钢厂库存——今年以来钢厂库存持续维持在偏低水平,钢厂主要采取随用随采的模式,近期铁矿价格大幅下跌,钢厂的采购意愿更加低迷。截至10月18日当周,64家样本钢厂库存1531.53万吨,同比下降15%,明显低于去年同期水平。

超低的钢厂库存失去了价格缓冲垫作用,钢厂补库驱动对铁矿石价格的支撑作用将会更强。

图6:钢厂进口矿库存

数据来源与整理:mysteel、西部期货

四、供需平衡

从全球供需平衡来讲,据统计,2018年全球铁矿石产量22.09亿吨,全球生铁产量12.35亿吨,换算铁矿石消费量为19.75亿吨,2018年全球铁矿石过剩2.33亿吨。根据今年前三季度的生产消费表现来进行最优极限预估,即在假设供给最大减产和消费最大增速的情况下,今年全球铁矿石依然过剩9500万吨左右。所以全球铁矿石并不会出现短缺,而是过剩情况得到了极大缓解。伴随主流矿山产销的逐渐恢复,长期来讲,铁矿石的供应压力依然很大。

数据来源与整理:mysteel、西部期货

从国内供需平衡来讲,随着四大矿山陆续恢复生产和发运,铁矿石的供应量已经在大幅回升,我国的到港量也即将恢复矿难前的正常水平区间,那么供应完全能够覆盖消费量,供需将会进一步呈现宽松趋势。从图14(国内供需平衡)可以看到,自7月下旬以来我国铁矿石的供需呈现平衡状态,在均衡状态上下波动。10月份到港量大幅回升而日均铁水量受到限产抑制大幅回落,供需趋于宽松。可以预计,后期到港量仍有上升空间,而消费量持续受到抑制,那么后期很难再出现供不应求的局面,供需宽松将进一步显现。

图7:国内供需平衡

数据来源与整理:mysteel、西部期货

五、交易策略及风控

综合以上分析,四季度铁矿石供需格局将进一步趋于宽松,四大矿山的产销量将有大幅增加,而需求由于受制于限产政策和传统消费淡季将持续受到抑制。行情主导因素在需求端,铁矿石大概率跟随螺纹波动,限产力度是最大不确定因素,如果限产力度严格,铁矿石的消费将面临大幅下滑,叠加高供给,铁矿价格将承压较重;如果限产力度不严,螺纹在高供给弱需求格局下将承压下行,铁矿价格也将跟随承压,难以走出独立行情。所以,后期行情铁矿石维持逢高沽空思路。

操作建议:630-650区间内空单操作。

主要风险:国际矿山突发事件影响,限产政策执行力度,宏观政策刺激。

止盈:价格在550-580点区间止盈。

止损:价格到达700点止损。

西部期货2队 谢栩

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)