报告摘要

结论及策略:供应方面,主流矿山四季度供应相比三季度基本平稳,边际上没有进一步增加的压力。需求方面,废钢价格年内供应偏紧的格局没有改变,现货价格整体坚挺,支撑短流程钢厂成本,也给长流程钢厂的盈利提供了保护,进而保护长流程钢厂的原料铁矿、焦炭等品种的需求。而钢厂铁矿库存处于极低水平,年前存在补库需求,将支撑现货价格。经过10月的持续阴跌后,现货与盘面估值进入偏低区间。因此,我们在四季度铁矿具体策略如下。

单边方面,2001合约整体以【570,650】的区间操作思路对待,止损点位分别为30元/吨。月间价差方面,我们认为年前补库更加有利于2001合约,同时临近2001合约交割,目前的贴水格局下,基差修复动力也将更有利于2001合约,因此整体以正套思路操作,即买入2001合约,卖出2005合约,价差50-55元/吨区间入场,30-40元/吨区间止损,75-90元/吨区间止盈。

总量供应基本平稳。主流矿山四季度供应相比三季度基本平稳,边际上没有进一步增加的压力。

成本差异下,长流程钢厂盈利有保障。废钢价格年内供应偏紧的格局没有改变,现货价格整体坚挺,支撑短流程钢厂成本,也给长流程钢厂的盈利提供了保护,进而保护长流程钢厂的原料铁矿、焦炭等品种的需求。

钢厂铁矿库存持续低位,年前存在补库需求。钢厂铁矿库存处于极低水平,年前存在补库需求,将支撑现货价格。

10月持续阴跌,估值偏高风险有所释放。经过10月的持续阴跌后,从绝对价格、月间价差等角度,前期估值偏高的风险有所释放。

风险提示:钢材终端需求超预期走弱、钢厂限产力度超预期

铁矿石期货9月之后整体呈现区间震荡走势,本文将梳理四季度矿价走势的核心矛盾,为交易策略提供依据。

一、总量供应基本平稳

根据四大矿山财年年度计划及三季度产销数据解析,我们对四大矿山四季度供应做出了预估。

必和必拓和FMG财年目标均上调超过往年。根据测算,必和必拓四季度预计发运6803万吨,环比减少123万吨,同比增加223万吨。FMG预计四季度发运4250万吨,环比微增67万吨,同比增加37万吨。

四季度是力拓和淡水河谷财年的最后一个季度,力拓三季度发货完成度较好,因此四季度只需发运8430万吨,环比减少180万吨,同比增加223万吨,而淡水河谷,尽管其财年目标一再下调,但四季度发货仍有不小压力,仍需发货8961万吨,环比增加449万吨,但同比仍下滑687万吨。

由于南美洲经济下滑严重,生铁产量大幅萎缩,结合前三季度淡水河谷内销情况,我们将淡水河谷国内年销量预判由2900万吨下调为2550万吨,四季度内销为652万吨,则四季度淡水河谷周均发货量约为639万吨。根据目前淡水河谷最新发运数据658.2万吨,其仍有能力达成年度目标。

综上,我们判断四大矿山在2019四季度销量环预计比将增加约213万吨,而同比预计仍下降约741万吨,总量供应基本平稳。

图1:主流矿山四季度供应量预估(单位:万吨)

数据来源:Wind Bloomberg Mysteel 中信期货研究部

二、成本差异下,长流程钢厂盈利有保障

在2017年全面清除地条钢之后,钢铁行业成本曲线发生了重大变化。由于成本差异,长流程钢厂利润目前高于短流程电炉钢厂,在整体价格下行的时候,短流程钢厂率先进入减产,从而对长流程钢厂的盈利构成保护,进而保护长流程钢厂的原料铁矿、焦炭等品种的需求。

(一)、短流程成本持续高于长流程

2017年全面清除地条钢,废钢因需求突然消失,价格大幅下跌,从而拉低电炉成本。不过,随着长流程钢厂大量增加废钢使用,以及电炉新增产能逐步投产后,废钢价格出现恢复性上涨,从而将短流程成本重新拉升到长流程成本之上。从2018年开始,短流程成本开始持续高于长流程成本,只有在2019年上半年铁矿石因矿难飙涨的阶段,两者成本才有所接近。按照目前的废钢和铁水价差,长流程钢厂的成本仍然低于短流程成本200-300元/吨。

图2:短流程成本2018年以来持续高于长流程

数据来源:Wind Bloomberg Mysteel 中信期货研究部

图3:废钢与铁水价差处于高位

数据来源:Wind Bloomberg Mysteel 中信期货研究部

(二)、废钢供需年内持续偏紧,支撑短流程成本

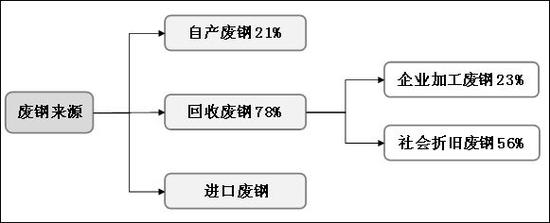

废钢的主要来源可以区分为自产废钢、回收废钢以及进口废钢,近年来进口废钢量逐渐萎缩,2018全年进口总量仅为108万吨,可以忽略不计。自产废钢即钢铁企业在炼钢、轧制等环节中产生的切头、切尾、切屑等边角料,自产废钢一般不进入社会流通环节,钢厂对此类废钢能实现100%的回收再利用。回收废钢又可以分为从制造业企业回收的加工废钢和从社会上收购的折旧钢铁,其中建筑、汽车、机械等的折旧、报废是废钢产生的最大来源,但也是回收难度最大的部分。

图4:废钢的主要来源

数据来源:Wind Bloomberg Mysteel 中信期货研究部

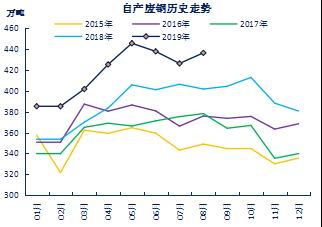

自产废钢主要依托于粗钢产量,2001年自产废钢占粗钢产量比重的8.8%,之后随着生产工艺的进步,成材率逐渐提升,自产废钢率呈现逐年下降态势,到2010年至2017年,逐步稳定在5%左右。近两年粗钢加工工艺改进不多,因此我们假定2018至2019年的自产废钢率维持在5%,经计算,自产废钢的供给总体呈现出稳中有增的态势,2019年1-8月累计同比增速在7.7%左右。

图5:自产废钢占粗钢产量比重逐渐稳定在5%

数据来源:Wind Bloomberg Mysteel 中信期货研究部

图6:自产废钢量稳中有升

数据来源:Wind Bloomberg Mysteel 中信期货研究部

废钢的源头性产生量减少主要体现在回收废钢的减少。其中,加工废钢主要为钢材下游厂商在生产装配过程中产生的废钢,主要来源于汽车、家电、机械等制造业行业的生产车间,这部分废钢回收难度相对较小、质量较好,因而回收率也比较高。由于今年制造业企业不景气,导致来自制造业企业的加工废钢明显减少,尤其是生产加工过程中产生边角料较多的汽车产量今年的同比增速一直处于负值区间、工程机械销量从5月转入负增长,均对加工废钢的供给形成一定的拖累。被调研企业反馈徐工集团等制造业企业的加工废钢到货下降了20%左右,对钢企的废钢收购量造成实质性拖累。

图7:今年汽车产量持续负增长

数据来源:Wind Bloomberg Mysteel 中信期货研究部

图8:工程机械销量从5月开始转入负增长

数据来源:Wind Bloomberg Mysteel 中信期货研究部

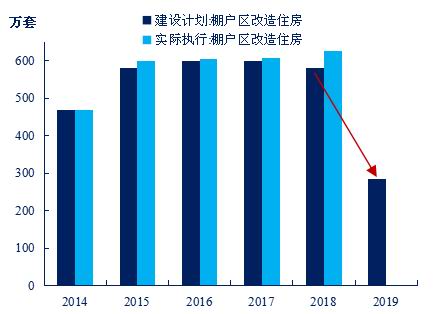

社会折旧废钢一般来自于建筑业拆迁回升、机械设备及汽车等的到期报废以及拆船等领域,其供应主要取决于我国的钢铁存量,因此该部分所提供的废钢增量长期以来也呈稳中有增态势,但今年却受到一系列新的干扰因素影响:据调研反馈受棚户区改造计划减半且主要集中在今年上7月份之前完成影响,近期的拆迁重废明显减少;拆船需要氧气丙烷切割,受今年环保趋严影响较大;汽车销售差也可以解读为汽车淘汰量不及预期,而且以前汽车发动机是不允许二次利用的,但今年政策调整之后发动机可以重新回收,因此不再形成废钢。以上因素对社会折旧废钢产生的增速有一定抑制作用。加工废钢减量和社会折旧废钢增速放缓共同导致了废钢的源头产生放缓。

图9:社会折旧废钢增量长期以来较为平稳

数据来源:Wind Bloomberg Mysteel 中信期货研究部

图10:棚改计划减半导致房屋拆迁量下降

数据来源:Wind Bloomberg Mysteel 中信期货研究部

综上所述,废钢今年存在源头性供应偏紧的问题,今年的几次下跌趋势中,一旦废钢价格出现较大回调,一般在1到2周时间内,钢厂废钢到货量就会出现骤降,从而支撑废钢价格。而进入四季度后,又将进入废钢回收的季节性低位时间。废钢价格在自身供应端的支撑下,很难出现大幅下跌,对短流程成本形成支撑。

图11:废钢下跌后,到货量短期内就会明显收缩

数据来源:Wind Bloomberg Mysteel 中信期货研究部

图12:四季度是废钢供应季节性低位

数据来源:Wind Bloomberg Mysteel 中信期货研究部

三、钢厂铁矿库存持续低位,年前存在补库需求

我们上周在唐山调研了多家钢厂,根据与调研的钢厂交流,整体唐山地区钢厂对铁矿库存采用低库存运行策略,因此国庆后也没有进行补库。从钢联数据来看,25日当周,64家样本钢厂铁矿库存为1451万吨,环比减少80万吨,也创下了样本数据最低水平。

究其原因,主要有以下几点。一是钢厂利润整体处于低位,即使是处于沿海地区的唐山钢厂,调研了解利润整体在100-300元/吨区间;二是华北限产较为严格,加上频繁的临时烧结限产、港口封港,干扰钢厂的采购节奏。三是钢厂对于钢材价格预期较为悲观。

后期来看,在年前仍然存在补库需求,从今年春节较早来看,时间点预计在12月中旬左右,主要逻辑有以下几点。

1、长流程钢厂仍然整体处于盈利水平,如我们第二部分所述,短流程钢厂成本较高,对长流程钢厂盈利有所保护;

2、钢厂库存已处于极低水平,特别是北方区域钢厂,库存难以进一步压缩。而入冬之后运输条件恶劣,钢厂有必要增加库存保障原料供应。

3、钢厂补库意愿较低的原因之一是对钢材价格预期悲观。从近期的数据来看,钢材需求仍然旺盛,如果这一预期有所扭转,则有望触发钢厂整体补库动作。

图13:钢厂铁矿库存处于低位水平

数据来源:Wind Bloomberg Mysteel 中信期货研究部

图14:终端需求韧性仍然明显

数据来源:Wind Bloomberg Mysteel 中信期货研究部

四、10月持续阴跌,估值偏高风险有所释放

经过10月的持续阴跌后,从绝对价格、月间价差等角度,前期估值偏高的风险有所释放。

绝对价格方面,美金现货价格85美金左右,接近8月恐慌杀跌的低点,2001合约折合约78美金,接近现货边际成本。

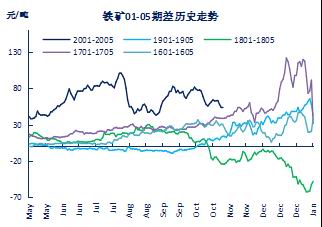

月间价差方面,2001-2005合约价差回落到50元/吨左右,接近8月大跌的低点。月间结构暗含市场对远期基本面预期情况,近远月价差压缩之后,暗示市场对下跌空间的预期有所收窄。同时,目前相比8月,离2001合约交割时间更近了,基差收敛的动力更强。

图15:1-5合约价差接近8月大跌的水平

数据来源:Wind Bloomberg Mysteel 中信期货研究部

图16:时间距离2001合约交割更近一步

数据来源:Wind Bloomberg Mysteel 中信期货研究部

五、总结及策略

供应方面,主流矿山四季度供应相比三季度基本平稳,边际上没有进一步增加的压力。需求方面,废钢价格年内供应偏紧的格局没有改变,现货价格整体坚挺,支撑短流程钢厂成本,也给长流程钢厂的盈利提供了保护,进而保护长流程钢厂的原料铁矿、焦炭等品种的需求。而钢厂铁矿库存处于极低水平,年前存在补库需求,将支撑现货价格。经过10月的持续阴跌后,现货与盘面估值进入偏低区间。

因此,我们在四季度铁矿具体策略如下。

单边方面,2001合约整体以【570,650】的区间操作思路对待,止损点位分别为30元/吨。

月间价差方面,我们认为年前补库更加有利于2001合约,同时临近2001合约交割,目前的贴水格局下,基差修复动力也将更有利于2001合约,因此整体以正套思路操作,即买入2001合约,卖出2005合约,价差50-55元/吨区间入场,40-45元/吨区间止损,75-80元/吨区间止盈。

风险因素:钢材终端需求超预期走弱、钢厂限产力度超预期

中信期货1队 曾宁 周涛 任恒

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)