进入2020年后,国际经济经济仍不容乐观,但国内似乎有止跌回稳的迹象,此外,从主要国家与地区的制造业PMI指标来看,中国的数据也要好于日、美、欧。显示国内制造业仍处于正增长状态。产业链方面:从新增产能数据可以看出,2020年国内仍有较多的PVC新产能将投放,且产量依旧保持高位,显示市场供应充足,需求方面,房地产数据略有好转,由于新屋开工及施工面积均有较大幅度的提升中,预计2020年对在一定程度上拉动PVC的需求,且下游制品出口仍保持平稳增长,显示需求尚可。不过我们也注意到,2020年,国内停止了执行了多年的反倾销政策,一旦进口套利窗口被打开,预计会有套利盘入场,对市场供应形成冲击。其次是愈加严格环保检查。自2019年年末PVC供应减少,即是因为环保检查导致部分PVC生产企业降负导致,其中还不乏大型企业。这就给市场留下了较大的悬念。且春节长假过后,假期积累的库存是否能快速被消化也是影响行情的一个重要因素。因此,个人认为,2020年,PVC的行情不必太过悲观,但也不宜过份乐观。预计将维持一个振荡偏强的格局。

一、2019年行情回顾

第一阶段,年初至3月下旬的区间震荡。一季度,受贸易摩擦缓和、中东局势紧张、OPEC减产支撑,原油走出一波上升行情,WTI和布伦特持续性走高。原油向上对PVC市场起到一定支撑作用。但由于一季度是PVC下游需求淡季,且春节长假过后,氯碱企业库存大幅上升,因此PVC的人生仅仅保持了平台整理格局,未能随原油同步走高。

第二阶段为3月下旬到5月中,此阶段PVC价格震荡走高。受3.21响水特别重大爆炸事故的影响,全国范围内展开了化工安全生产大检查,也是导致市场担心PVC的供应大幅减少。4月底,内蒙古伊东集团东兴也发生安全生产事故,5月初,陕西恒源发生烧伤事故造成20伤。导致榆林市安全生产委员会办公室分5组深入榆阳区、神木市、府谷县,开展电石行业安全生产大排查大整治,对全市13家电石生产企业进行专项对标检查。此外,4月份后,我国制造业等行业16%的增值税率降至13%。也在一定程度上提振了市场信心。PVC的价格强势走高。

第三阶段为5月中旬到6月上旬,这段时间里,安全生产大检查告一段落,市场供应恢复,且由于下游需求不振,PVC的社会库存始终处于高位,投资者态低迷。价格持续回落。

第四阶段为7月中旬至10月底,此间PVC的价格继续震荡回落,价格从6965一路下跌到6260元左右。基本面上,贸易有所升级,美称将对中国3000亿商品加征征税,使得全球贸易忧虑急剧上升,人民币兑美元汇率跌破“7”。市场信心遭受重挫,贸易商避险心态加重。终端需求并未有明显好转,交投市场观望气氛加重。为此,企业出厂价纷纷下调,市场成本支撑减弱,价格一路下跌。

第五阶段为11月至今。此阶段呈现出快速反弹的格局。主要是因为安全生产检查再度开展,而北疆、华北等地区,不少大企业降负荷生产,导致供应明显减少。再加上天气寒冷,道路运输不畅。导致价格持续走高。

图1、PVC指数合约走势

来源:文华

图2、PVC期现价格走势图

来源:WIND

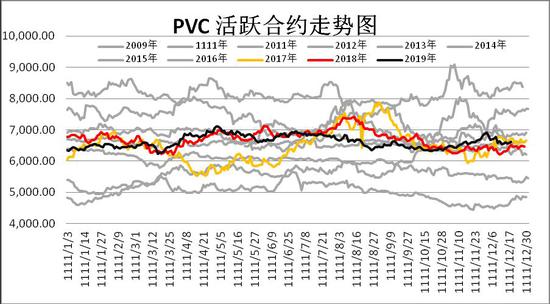

从历年的价格走势来看,2019年国内PVC的价格波动区间与往年相比较为狭小,总体维持在历年来的中位区域运行,价格呈宽幅震荡格局。2019年国际经济形势复杂,国际贸易极大的不确定性及国内外装置扩能幅度大幅提升的影响,期货价格一直呈现区间震荡格局。预计进入2020年后,由于国内外仍有大量的PVC新增产能有投产计划,预计仍将对价格形成较大的压制。

图3、PVC主力合约走势(分年)

来源:WIND

二、2020年宏观及基本面分析

(一)、宏观因素

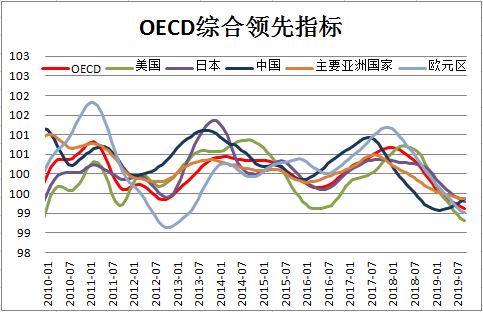

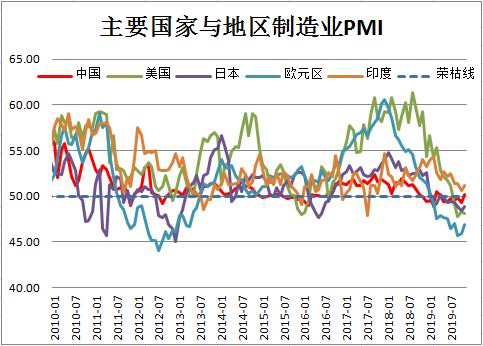

2019年全球经济增速和贸易扩张均有所放缓,OECD综合领先指标显示,全球主要经济体大多维持震荡走低格局,经济下行压力明显。但中国经济有小幅反弹迹象。从全球主要经济体的制造业采购经理人指数来看,进入2019年下半年后,此前持续回落的PMI值止跌回升,但包括欧元区,日本,美国等发达国家的PMI值仍在荣枯线下方,中国PMI则在荣枯线上徘徊。只有印度的PMI值相对好一点。2019年10月,国际货币基金组织(IMF)发布最新《世界经济展望》报告,继续下调2019年全球经济增速预测至3%,这是年内继4月后第二次下调全球经济增速预期。显示全球经济下行压力仍大。

2019年中国宏观经济总体呈现弱企稳的特征,无论是需求侧的进出口数据表现,房地产投资持续高位运行和基础建设投资逐步回暖,还是供给侧增加提速,服务业的增长,面临全球不利经济形势和全球经济下行压力,我国稳定了出口和外资,实现了经济稳定增长。不过,在未来一段时期,我国宏观经济仍面临着巨大冲击和挑战。2019年下行的趋势性力量和结构性力量将持续发力,导致2020年潜在GDP增速进一步回落;不过,2019年下行的很多周期性力量在2020年开始出现拐点性变化,随着十大积极因素的巩固和培育,宏观经济下行将有所缓和。预计2020年实际GDP增速为5.9%,较2019年增速回落0.2个百分点。同时,由于GDP平减指数涨幅降至1.1%,2020年名义GDP增速为7%,较2019年回落0.6个百分点,下滑幅度明显收窄。下行幅度将较2019年明显收窄。

图4、OECD综合领先指标

来源:WIND

图5、主要国家PMI走势

来源:WIND

(二)、供应方面

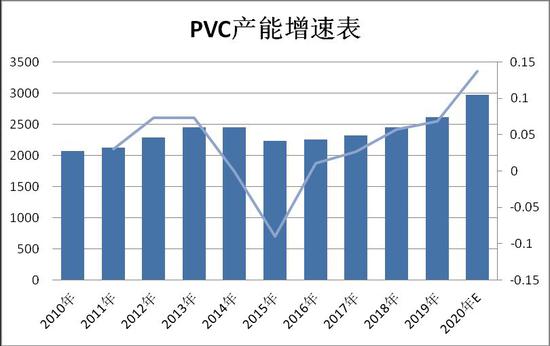

1、2020年聚氯乙烯产能继续增长

2019年,国内预计投放的新产能为207万吨,但实际投产的约为167万吨左右,剩下的产能都将延期至2020年投放。也就是说2020年国内PVC的新增产能有望达到360万吨,是2019年的4倍左右。不过,我们仍要关注,市场或许如2019年一样,会有不少新增产能期投产,如此一来,我们就需要密切关注新增产能的投产情况。

图6、2020年国内PVC新增产能

来源:隆众

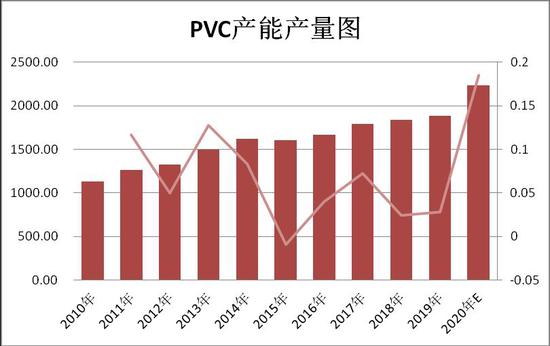

2019年,国内新增PVC产能继续明显上升,报2618万吨,较2018年上升了167万吨,增幅6.81%,(2018年为5.78%)。显示2019年国内供应量较2018年有了明显的增长。进入2020年后,按照计划投产的装置表来看,国内PVC的产能将达到2978万吨,增幅高达13.75%,是2019年的2倍多。显示2020年,国内PVC的供应仍将保持充足。

图7、2020年国内PVC产能扩张表

来源:隆众

2、产量同比上升

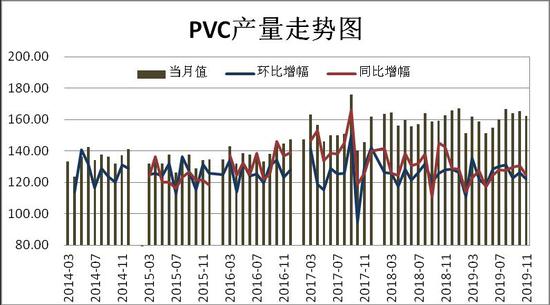

2019年11月份,国内PVC产量为162.14万吨,环比减少了3.09万吨,降幅1.87%,同比也下降了0.36万吨,降幅为0.22%。2019年1--11月份,国内PVC的产量报1763.06万吨,较去年同期上升了16.09万吨,升幅9.21%。进入12月份后,一般情况下都没有检修的生产装置,因此,12月份的产量仍将11月份有所上升,不过,考虑到今年环保检查力度有所加大,专业机构预测12月份,国内PVC的产量或将达到122万吨,据此推算,2019年全年的PVC的产量将达到1885万吨,较2018年的1833万吨上升了52万吨,增幅2.84%。

图8、PVC产量走势图

来源:WIND

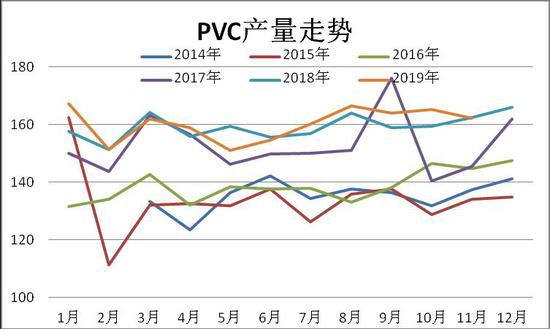

从PVC产量分年走势图中也可以看出,2019年各月份的产量一直保持在近几年来的高位水平。进入2020年后,由于已知的计划中新增装置增幅较大,预计产量仍将保持历年高位区域。

图9、PVC产量走势图(分年)

来源:WIND

进入2020年之后,由于仍将有较多的新增产能投产,预计产量仍会有一个较大幅度的上升。保守估算,如果按照开工率为75%(近几年来的低位水平)来计算,则产量也将达到2233.5万吨,产量增幅达18.49%。由此可见2020年PVC供应仍将保持充足。

图10、PVC产量增速

来源:WIND

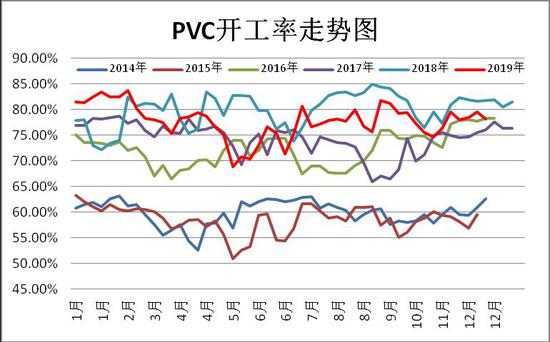

3、开工率或将前高后低

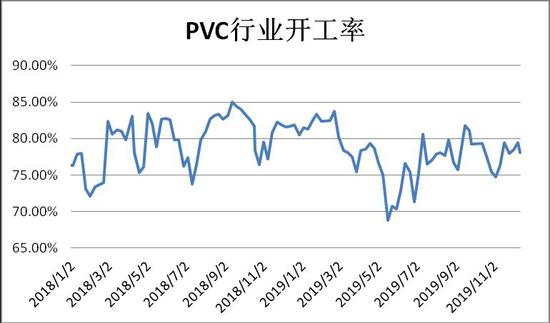

截至2019年12月13日,国内PVC企业平均开工率78.06%,与上月76.27%相比,上升了1.79个百分点。与去年同期81.68%相比,则低了3.62个百分点。进入12月份后,除了长期停车的装置外,已没有新增的装置有检修计划,随着前期进行检修的装置逐渐复工。预计年前国内PVC装置开工率将有所回升。不过,进入2020年后,随着新增装置的投产,及年后长假累库的情况,预计届时装置开工率将会有所回落。

图11、PVC装置开工率走势图

来源:隆众

从开工率分年走势图来看,2019年PVC企业的开工率维持在近几年来的高位区域震荡,目前仅低于2018年,高于2017年。从近几年来PVC装置的平均开工率也可以看出,2015年至2018年,PVC装置的开工率一直呈现正增长,但进入2019年后,受到新增装置投产的影响,开工率有所回落。进入2020年后,随着新增产能的投产,预计PVC装置开工率或将继续小幅回落。

图12、PVC装置开工率

来源:WIND

图13、PVC装置开工率

来源:WIND

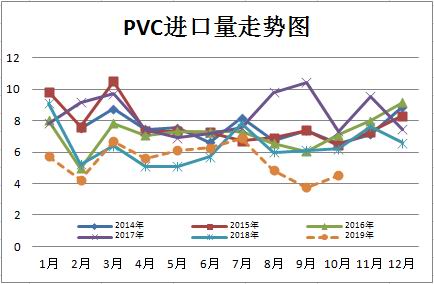

4、进口数量明显增加

近两年来,我国PVC的进出口数量一直维持在一个较低的水平。进入2019年后,这个趋势也没有太大的改变。统计数据显示:2019年10月,我国共进口PVC4.5377万吨,环比增加了0.7652万吨,增幅20.28%,同比则减少了1.6623万吨,降幅26.81%。2019年1-10月,我国共进口PVC54.69万吨,较去年同期下降了8.04万吨,降幅12.82%。2019年10月出口PVC3.79万吨,环比下降了0.27万吨,降幅6.71%,较去年同期则上升了1.91万吨,升幅45.81%。1—10月份共出口PVC45.23万吨,较去年同期减少了8.52万吨,降幅15.85%。从以上数据可以看出,10月份,我国PVC进口量环比略有上升,出口量环比减少,显示国外PVC对国内市场的影响较大,且进出口量累计同比双双回落,显示国内PVC需求一般。

图14、PVC进口量走势图

来源:WIND

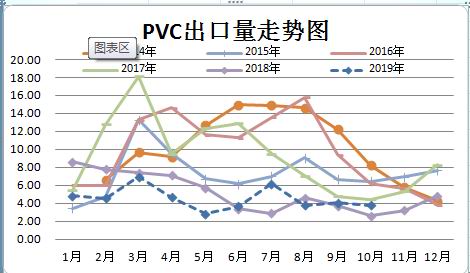

分年度来看,2019年PVC进口量与出口量都处于多年来的低位区域。进口量更是创出了近年来的最低水平。显示国内的产量完全可以满足国内的需求,对外依存度极低。而出口量则与2018年基本持平,都处于历年来的低位区域。显示出口方面也不乐观。进入2020后,由于国内仍有不少新增装置计划投产,国内自给自足应该是没有难度,但我国取消了执行多年的反倾销政策。且中东与美国的货物又具有一定的价格优势,后市一旦套利窗口打开,预计对国内的市场供应形成一定的冲击。

图15、PVC进口量走势图(分年)

来源:WIND

图16、PVC出口量走势图(分年)

来源:WIND

(三)、需求方面

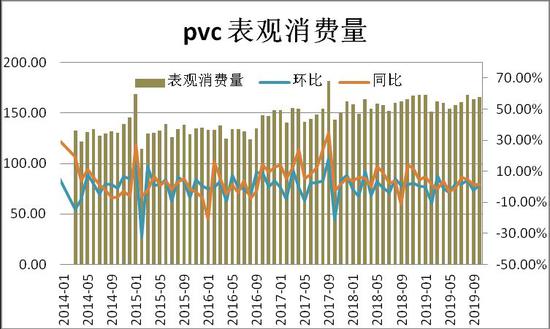

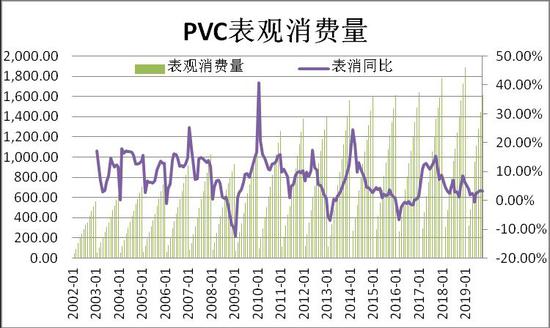

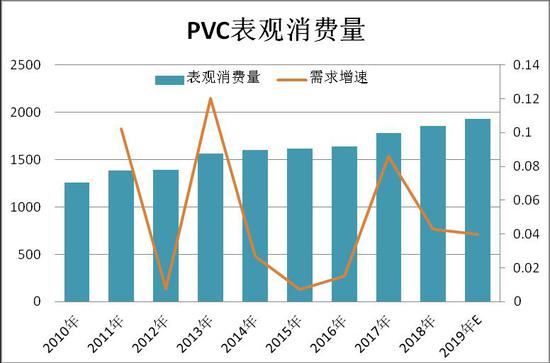

1、表观消费量增速放缓

2010年10月份,国内PVC表观消费量为165.95万吨,环比上升了2.35万吨,升幅1.44%%,同比也上升了2.61万吨,升幅1.60%。2019年1—10月份,我国PVC的表观消费量共计1610.09万吨,较2018年上升了50.17万吨,升幅达3.22%。这表示我国PVC表观消费量的增速虽然有所放缓,但总体上仍处于平稳增长之中。

图17、PVC表观消费量走势图

来源:WIND

从图18中我们可以看到,国内PVC的表观消费量一直呈现出一个区间震荡的格局,上下波动的幅度都不大。显示国内的PVC需求相对平稳。我们看到,2019年下半年,PVC的表观消费量都保持在160万吨上方,据此推算,2019年,PVC的表观消费量有望达到1930.09万吨,较2018年增加39.69万吨,增幅2.1%。这个增幅较2017年与2018年的8.66%和6.13%都明显低了不少。我们还发现,进入2019年后,PVC表观消费量增加速回落的势头有所放缓。人个预计,进入2020年后,PVC的表观消费量有望止跌回升。

图18、PVC表观消费量走势图

来源:WIND

图19、PVC表观消费量走势图

来源:WIND

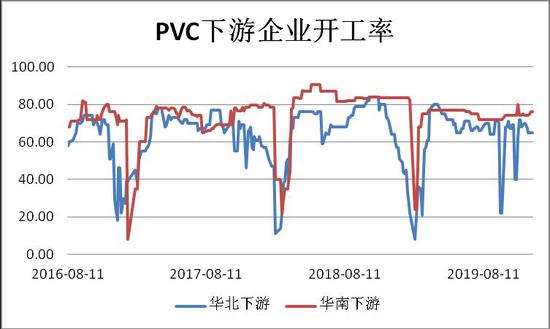

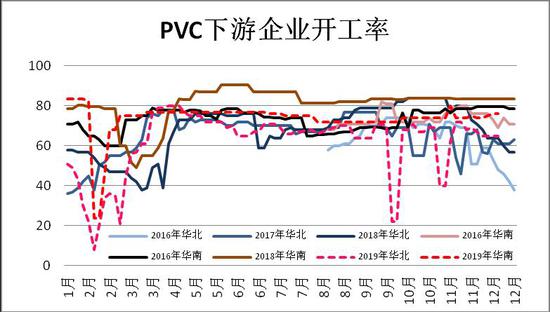

2、PVC下游企业开工率

2019年12月份,PVC下游企业开工率升降不一。数据显示:截至12月17日,华北下游制品企业开工率环比下降了7个百分点,报65%,但与去年同期相比,仍然小幅上升了2个百分点。显示受天气的影响,华北下游开工率明显下降,仍高于去年同期水平。而华南地区则恰好相反。下游开工率环比回升了1个百分点,报76%。但仍低于去年同期水平7.5个百分点,显示2019年,华南地区的需求与往年相比有所减弱。

图20、PVC下游企业开工率

来源:WIND

从分年走势图来看,2019年PVC下游企业的开工率还算差人意。仅管从9月—11月间,华北地区的PVC下游企业受环保等因素的影响,开工率大幅回落,但回升的速度也较快。总体来看,PVC的下游企业开工率仍维持在历年来的中位区域运行,显示国内对PVC制品的需求仍然较为平稳。预计进入2020年后,PVC的下游需求或将有所回升。

图21、PVC下游企业开工率(分年)

来源:WIND

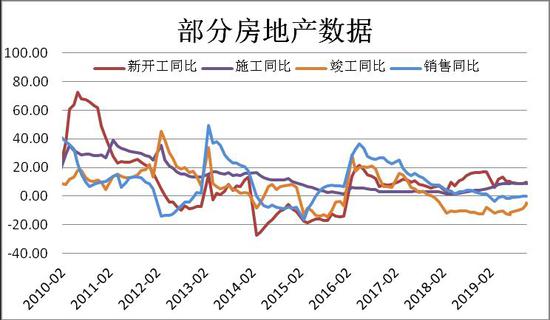

3、房地产数据略微好转

从国房景气指数中可以看到,11月份我国国房景气指数环比略有回升,但仍不及去年同期水平。新屋开工、施工面积及销售环比同比均有所上升,且超过去年同期水平,但竣工面积环比虽有所回升,但仍不及去年同期水平。截至2019年11月,我国国房景气指数报101.16,环比微涨了0.02个百分点,涨幅较10月份有所回落,同比则下降了0.9个百分点,降幅较10月份有所收窄。此外,数据还显示,截至11月份,国内新屋开工面积为205194.43万平方米,环比增加19560.01万平方米,增幅10.54%,同比也增加了16299.9万平方米,增幅8.63%。施工面积报874813.93万平方米,环比增加了19932.13万平方米,增幅2.33%,同比也上升了69927.92万平方米,升幅8.69%。房屋峻工面积为63846.49万平方米,环比增加了9635.35万平方米,增幅17.77%,同比则下降了3009.25万平方米,降幅4.5%,商品房销售面积为148905.02万平方米,环比上升了15654.05万平方米,增幅11.75%。同比也上升了301.09万平方米,升幅0.2%。从部分房地产数据走势图中也可以看出,进入2019年11月份后,房地产开发总投资额及新屋开工及销售数据较上一年度明显增加。峻工面积虽仍不及去年同期水平,但环比也都有较为明显的增长。若后期这种增长势头仍够保持,预计2020年可在一定程度上拉动PVC的需求。

图22、国房景气指数

来源:WIND

图23、部分房地产数据

来源:WIND

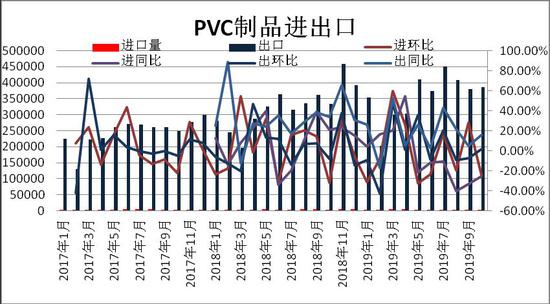

4、PVC制品出口平稳增长

2019年10月份,国内PVC制品进口量为2755.65吨,环比减少877.29吨,降幅24.15%,同比下降939.02吨,降幅25.42%。1—10月份,我国共进口PVC制品36262.89吨,同比减少3163.22吨,降幅8.02%。10月份,我国共出口PVC制品385829.2吨,环比增加5964.55吨,增幅1.57%,同比则增加了52817.74吨,增幅高达15.86%。1—10月,我国累讲出口PVC制品357007吨,同比增加了524678.3吨,增幅达17.23%。从以上数据可以看出,2019年,我国PVC制品的出口仍保持平稳较快增长。其中增速最大的是PVC铺地产品,增幅高达18.75,但PVC型材,单丝,与墙饰的出口却明显减少。由于PVC铺地制品近几年颇受海外市场的青睐,而且在出口制品中占比也较大,预计2020年我国PVC制品的出口仍能保持平稳增长。

图24、PVC制品进出口

来源:WIND

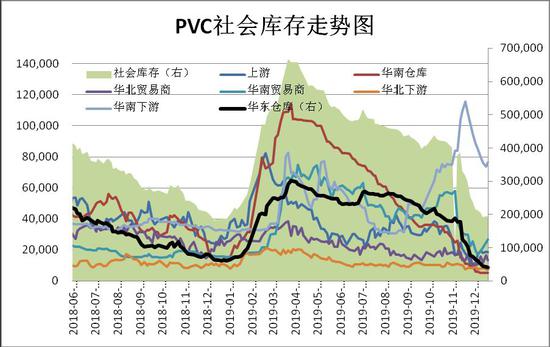

5、社会库存持续低位

2019年12月份,PVC社会库存环比继续明显回落,但仍高于去年同期水平。数据显示:截至12月20日,PVC总库存报193590吨,较上月大幅减少了106437吨,降幅高达35.48%,同比则仍高出4480吨,升幅2.37%。分项细看,石化企业库存报18400吨,环比上升了2800吨,升幅17.953%,同比则下降了10560吨,降幅36.46%,华南仓库库存报5100吨,环比减少了6100吨,降幅54.46%,同比也下降了8050吨,降幅61.22%,华东仓库库存40800吨,环比减少了62200吨,降幅60.39%,同比也下降19700吨,降幅32.56%,华北贸易商报13500吨,环比减少了3800吨,降幅21.97%,同比也减少了13400吨,降幅49.81%,华南贸易商报26800吨,环比下降了3000吨,降幅10.07%,同比则增加了11100吨,增幅70.70%,华北下游企业报7100吨,环比下降了1300吨,降幅15.48%,同比也减少3900吨,降幅35.45%,华南下游企业报76400吨,环比下降了31800吨,降幅29.39%,同比则增加了43500吨,增幅132.22%。从以上数据可以看出,12月份,PVC的社会库存大幅回落,尤其是与去年同期相比,产业链各环节中,除华南地区的贸易商与下游企业外,其它各环节较大幅度的下滑,显示市场库存去化有所加速。此外,我们还看到,华南贸易商与下游企业的库存大幅增长,且数据值远远大于去年的同期水平,显示华南贸易商与下游企业有囤货的意愿,华南下游需求或将有所好转。

图25、PVC社会库存走势图

来源:V风

从历年来PVC库存变化的规律来看,自2016年有数据以来,我们PVC的库存一般都在每年的2月份与3月份创出年内高点,3月份到6月份之间,库存量开始快速减少。6月到12月则维持区震荡,重心下移的格局。这主要是由于春节长假期间,生产企业累库,而从4月份开始,天气逐渐变暖,下游企业开工率回升,再加上从4月份开始,生产装置逐渐进入检修期,导致供应减少,库存加速消化所致。进入2019年后,我们发现,PVC与前两年一样,库存量在3月份创出了年内新高,4月份开始明显回落,这波回落一直延续到年底仍没有停止的迹象。从图中可以看出,仅管2019年,PVC的社会库存大部分时间高于去年同期水平,但进入四季度后,PVC社会库存的降幅明显增快。尤其是在10—11月间,库存快速回落,目前,PVC的社会库存已回到历年来的低位区域。个人认为,2020年PVC的社会库存规律仍将保持,即在春节长假后创出年内新高,然后将开始震荡回落。

图26、PVC社会库存走势图

来源:WIND

(四)、上游原料价格

1、电石价格重心有所下移

进入2012年,电石的价格总体呈现一个区间震荡,重心下移的格局。进入12月份之后,虽然价格有所止跌,仍处于区间下方。数据显示:截止2019年12月20日,华北电石价格报2860元,环比上涨了20元,涨幅0.7%;同比则仍下跌了340元,跌幅10.63%。西北电石报3000元,环比回升了50元,升幅1.68%。同比也上升了75元,升幅2.56%。这主要是受到环保检查等因素的影响,企业降负生产所致。考虑到环保是一个长期的过程,预计进入2020年后,电石的价格仍将维持一下区间震荡,筑底反弹的格局。

图27、电石价格走势

来源:WIND

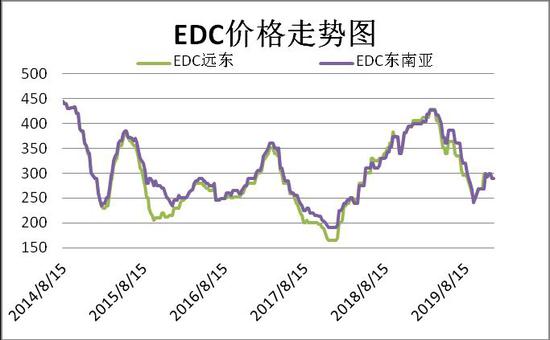

经过2018年的强势反弹,进入2019年后,EDC的价格呈现出震荡回落的格局。数据显示:截至2019年12月20日,CFR远东的EDC价格289美元,较上月回落了4美元,降幅1.37%,较去年同期相比则下降了116美元,降幅28.64%;CFR东南亚的价格走势与远东价格如出一辙,报289美元,较上月下降了4美元,降幅1.37%,较去年同期相比,则下降了111美元,降幅27.75%。

图28、亚洲EDC价格走势

来源:WIND

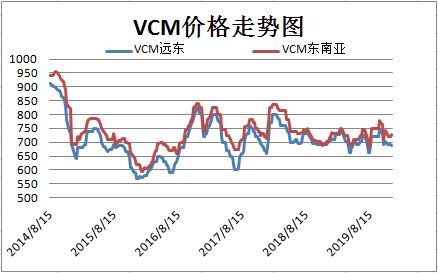

2019年,亚洲VCM的价格走势出现分化,远东价格微跌,而东南亚价格微涨,但总体上延续了一个区间震荡的格局。截至2019年12月20日,远东VCM价格报687美元,较上月下跌了4美元,跌幅0.58%。与去年同期相比,则是下跌了15美元,跌幅2.14%。而东南亚VCM的走势略强,的727美元,环比与上月持平,同比则上升了25美元,涨幅3.56%。从图中可以看出,自2018年以来,VCM的价格就一直维持在700美元一线上方震荡。进入2020年后,受原油及下游需求的影响,预计价格延续区间震荡,重心上移的可能性更大一些。

图29、亚洲VCM走势图

来源:WIND

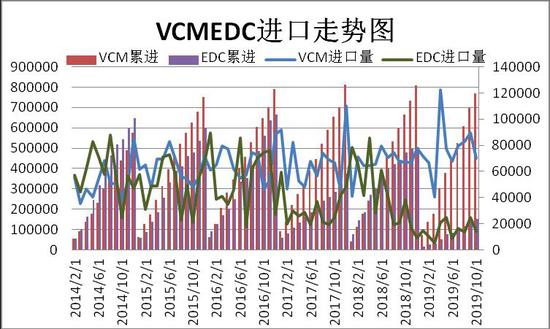

2019年10月份,我国VCM进口量为70015.657吨,环比减少了19413.57吨,降幅21.71%。相比去年同期水平,则仍高出2651.256吨,升幅3.94%。2019年1—10月份,我国共进口VCM768190.842吨,较去年同期上升了102299.178万吨,升幅15.36%。2019年10月,我国进口EDC为13935.893吨,环比减少了10842.35吨,降幅43.76%,同比也下降了24379.68吨,降幅63.63%,2019年1—10月份,我国共进口EDC153208.543吨,同比下降了326717.08吨,降幅也高达68.08%。从图中也可以看出,自2018年以来,我国进口EDC持续减少,2019年一季度创出新低出,目前仍在低位徘徊。而对于VCM的需求则基本保持平稳,2019年4月还创出的历史高位,目前也处于历史中高位区域徘徊。因此,在未来对PVC成本因素的计算中,VCM应该占据更大的比重。

图30、VCMEDC进口量走势图

来源:WIND

(五)基差分析

3.1 期现价差大幅扭曲 后市有望回归

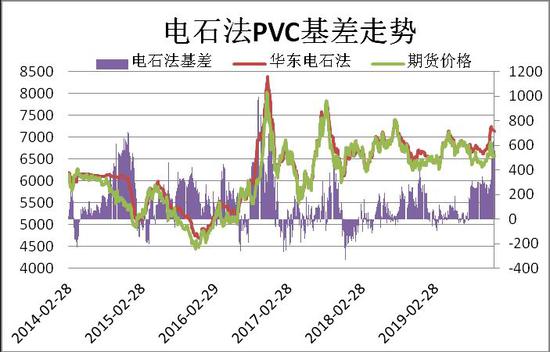

从期现价差来看,我们选取PVC期货活跃合约与华东常州现货价格的价差来预测两者后市可能走势。从图中我们可以看到,自2016年下半年以来,PVC的基差基本维持在500元——负280元之间波动,一旦超出上下轨,基差会在极短的时间内回归到正常波动区间内,从而产生期现套利机会。进入2019年后,我们看到PVC的基差明显收敛,自年初的270一路回落,随后即保持低位震荡。直至2019年8月,电石法基差才回到270上方,随保持横盘震荡,进入12月份之后,受供应减少,现货价格坚挺的影响,期基差快速扩大,目前已达到555元的高位区域,已经超出了正常波动范围的上轨,初步具备了套利操作的基础。有条件的投资者可在基差无力扩大的情况下介入反套操作,介入点位预计在600元—650元之间,目标200元。乙烯法PVC的基差走势与电石法PVC的走势基本一致。年初的770元成为一个小高峰,随后开始回落,至6月下旬后达到低点35元后开始反弹,10月中旬后达到高点805元后保持区间震荡,目前处于715元的波动区间,这个区间相对于乙烯法PVC来说,也是处于常波动区间的上轨位置,有条件的投资者可以密切关注基差的后续变动。若出现上涨无力的情况,同样可以少量介入反套头寸。

图31、电石法PVC基差走势

来源:WIND

图32、电石法PVC基差走势

来源:WIND

(四)总结

进入2020年后,国际经济经济仍不容乐观,但国内似乎有止跌回稳的迹象,此外,从主要国家与地区的制造业PMI指标来看,中国的数据也要好于日、美、欧。显示国内制造业仍处于正增长状态。产业链方面:从新增产能数据可以看出,2020年国内仍有较多的PVC新产能将投放,且产量依旧保持高位,显示市场供应充足,需求方面,房地产数据略有好转,由于新屋开工及施工面积均有较大幅度的提升中,预计2020年对在一定程度上拉动PVC的需求,且下游制品出口仍保持平稳增长,显示需求尚可。不过我们也注意到,2020年,国内停止了执行了多年的反倾销政策,一旦进口套利窗口被打开,预计会有套利盘入场,对市场供应形成冲击。其次是愈加严格环保检查。自2019年年末PVC供应减少,即是因为环保检查导致部分PVC生产企业降负导致,其中还不乏大型企业。这就给市场留下了较大的悬念。且春节长假过后,假期积累的库存是否能快速被消化也是影响行情的一个重要因素。因此,个人认为,2020年,PVC的行情不必太过悲观,但也不宜过份乐观。预计将维持一个振荡偏强的格局。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)