第一部分 内容摘要

◆一季度,国内300系产量整体处于较低水平,受废不锈钢供应影响,导致一季度国内镍需求整体或将小幅下降,当前不锈钢面临需求和成本压力,存在进一步减产的可能,且国内废不锈钢的经济性已逐渐恢复

◆国内NPI存在成本及矿库存的双重压力,印尼镍铁产能仍在增投,国内的NPI减产与印尼的NPI增产节奏和量的匹配上容易失调

◆若国内不锈钢进一步减产,则国内不锈钢库存拐点将有望在二季度实现

第二部分 行业要闻

1.印尼青山镍铁31#、32#产线投产

据市场消息,2020年1月15日16:38,印尼青山园区镍铁事业部31#炉成功送电,32#炉于1月16日送电投产,两台电炉计划于1月24日出铁。

2.印尼德龙不锈钢项目投产

据市场消息,2020年2月3日,印尼德龙不锈钢新项目投产,产能100万吨,据悉计划先期投产60万吨,于今日开始热调试产304方坯。将带动印尼地区NPI消费量的增加。

3.盛屯矿业年产3.4万吨镍金属高冰镍项目预计于4月份投产

据媒体报道,盛屯矿业年产3.4万吨镍金属量高冰镍项目的建设正在稳步推进,项目进度符合预期,未来一段时间将继续完成最后阶段工作,计划在2020年4月份投产试车。

4.菲律宾北苏里高地区短期禁航

据市场消息,目前菲律宾北苏里高政府就外国船舶(不论国籍及原国籍)3月18日至3月31日将被禁止进入北苏里高省已正式签署文件。据了解,该地区镍矿山主要为AMRI、HMC、TMC、PGMC以及CMC,2019年北苏里高地区镍矿出货量约占全国总出货量的34.90%。

5.印尼新华联高炉项目复产

据市场消息,印尼新华联1#、2#高炉生产指标均创历史最好水平,3#高炉如期复产。自2019年12月13日-2020年2月20日,已实现3座高炉的全面复产。

第三部分 现货价格

1.纯镍市场价格

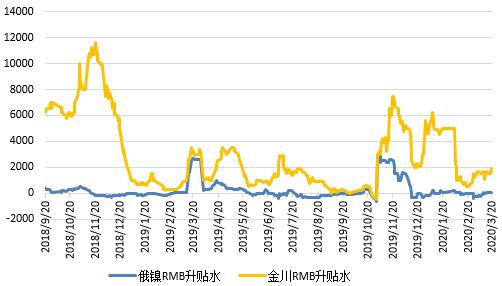

图1:精炼镍升贴水(元/吨)

数据来源:银河期货、wind资讯

图2:保税区Premium(美元/吨)

数据来源:银河期货、wind资讯

一季度,国内精炼镍现货升贴水走势有所分化,产地价差表现为先收窄在扩大。俄镍升贴水整体表现为先强后弱再抬升,主要是由于镍价的波动影响,在连续回落的情况下市场惜售情绪增加,带动俄镍升贴水小幅走强;同时,在国内不锈钢产量连续下降影响下,对应的原生镍需求预期有所影响,抑制了精炼镍需求。产地之间的价差主要是由于金川出厂价的调整节奏导致。预计二季度精炼镍升贴水将小幅回落,国内精炼镍库存有望缓慢增加。

一季度,保税区贸易升贴水整体表现为平稳,季度内贸易升贴水维持在100-150美元/吨附近,贸易升贴水的变化表现为前低后高。后期贸易升水的拉涨,主要是受3月镍进口窗口打开的影响。随着二季度国内300系不锈钢产量进一步下降,将带动精炼镍需求的下降,预计二季度保税区精炼镍升水将维持平稳趋弱走势。

图3:进口盈亏平衡表(元/吨)

数据来源:银河期货、wind资讯

一季度,国内精炼镍进口窗口处于先连续关闭再打开状态,且进口亏损逐渐收窄,沪伦比值则表现为持续的抬升。沪伦比值的持续抬升主要是内外价差变动失调的影响,表现为海外疫情的失控预期及国内疫情的可控预期,最终表现为盘面的内强外弱。一季度的人民币的持续贬值对于后半段比价的抬升有着积极的影响。预计二季度镍进口窗口将表现为先关闭再打开,节奏上主要是受国内300系产量变化及NPI产量的变动。

2.镍矿价格

图4:红土镍矿外盘现货价(元/湿吨)

数据来源:银河期货、wind资讯

一季度,外盘高、中、低镍矿行情有所分化,其中低镍矿行情平稳,高镍矿季度累计下跌4.96%,中镍矿累计下跌6.67%。

外盘镍矿报价整体趋弱,一方面,期镍价格的回落,对中、高镍矿价格有所传导;第二,国内高镍铁的常规与非常规的减产,导致中、高矿的需求有所下降;第三,镍铁厂成本承压,调配配料结构,降低高镍矿需求。尽管国内200系不锈钢产量大幅下降,对应的低镍矿需求有所回落,而随着高镍铁企业成本的承压,扩大了低镍矿的配料需求,从而表现为低镍矿的平稳。当前,菲律宾雨季后的发运仍有不确定性,而国内高镍铁厂成本倒挂。预计,二季度外盘镍矿报价将表现为平稳基础上的小幅回落。

3.镍铁价格

图5:国内NPI出厂价(元/镍;元/吨)

数据来源:银河期货、wind资讯

镍铁方面,一季度国内高、低镍铁整体表现有所分化,表现为高镍铁价格连续回落,而低镍铁价格则表现为平稳。高镍铁季度累计下跌8.12%。

高镍铁价格的连续下跌,一方面,是受期镍价格震荡式回落的带动,表现为连续回落;第二,钢厂成本端压力增加,从而施压于镍铁。预计二季度国内高镍铁供给将逐渐萎缩,高镍铁铁较纯镍贴水状态或将保持,但贴水幅度或将有所收窄。

低镍铁行情整体表现为平稳,实际成交仍有小幅议价空间,这主要与供需关系有关。从利润角度去看,低镍铁的利润在一季度持续存在,且随着低镍矿价格的回落,带动低镍铁成本回落,200系不锈钢精炼产量的回落对低镍铁需求则有所下降。预计二季度随着200系产量的逐渐增长,则预计二季度低镍行情将表现为先回落后抬升。

4.不锈钢价格

图6:国内不锈钢现货价格(元/吨)

数据来源:银河期货、wind资讯

一季度,不锈钢走势表现较为一致,表现为整体的回落,304、201及430冷轧季度均价环比分别-7.36、-3.70%和-3.59%。

从月内各系别现货价格的运行情况来看,304整体表现为连续回落,201、430现货走势整表现为整体平稳下的小幅回落。304行情的走势主要受供需错配影响,疫情因素影响,消费周期被压缩,库存增加明显,改轧放量需求、德龙冷轧增投产、阳江甬金冷轧投产、进口不锈钢增加预期等因素叠加,从而表现为现货端的承压。201走势主要受供需因素影响,尽管200系产量已被大幅压缩,但下游装饰类的需求复工相对缓慢。430行情的连续回落主要是受成本因素影响,成本端的铬铁行情连续回落,带动430成本下降,而需求端的启动相对较慢,最终表现为430价格的连续回落。

预计二季度国内不锈钢行情将延续分化格局,300、200系走势或将表现为探底回升,而400系或将继续跟随成本小幅抬升。

第四部分 库存

1.纯镍库存

图7:LME镍库存与上期所库存变化(吨)

数据来源:银河期货、wind资讯

3月中旬,LME镍库存量为23.07万吨,季度累计环比增长8.75万吨,增幅61.10%。同期,上期所镍库存为3.01万吨,季度累计环比下降0.73万吨,降幅19.52%。内外库存的变化整体有所背离,主要表现为内减、外增。

以上期所交割库及保税区等仓库为代表的国内镍显性库存,在2月中旬总量为6.62万吨,加上同期LME镍库存22.47万吨,则全球显性库存合计为29.09万吨,全球季度库存较上个季度末累计增加6.54万吨,增幅29.00%,全球显性库存整体表现为大幅垒库。

2.镍矿库存

图8:国内港口镍矿库存(万吨)

数据来源:银河期货、wind资讯

截止3月20日,国内港口镍矿库存总量为956万吨,较2019年四季度末累计环比下降26.74%;其中高、中镍矿总量为701万吨,季度累计环比下降26.44%;低镍矿352万吨,季度累计环比下降27.56%。

一季度,国内港口镍矿库存处于持续的下降状态,雨季因素使得国内镍矿以消化港口镍矿库存为主。预计二季度国内镍矿库存将表现为先降后增。

第五部分 国内镍金属月度供需

1.镍供应

图9:国内NPI产量(万吨)

数据来源:银河期货、安泰科、wind资讯

2月,国内镍生铁产量(金属量)为3.90万吨,环比下降10.14%。其中高镍铁产量3.35万吨,环比下降7.97%;低镍铁0.55万吨,环比下降21.43%。

2月份国内高镍铁产量的下降,主要是由于辽宁、江苏、山东等地区受限于辅料供给及成本因素而选择被动和主动的减产;再者,江苏、福建地区的低镍铁的产量下降较为明显,主要是受200系不锈钢产量下降影响。按照品种分布显示,高镍铁折合镍金属量3.35万吨,环比上月下降7.97%,同比下降16.25%,其中RKEF工艺产量为3.21万吨,占高镍铁比例为95.82%;低镍铁0.55万吨,环比下降21.43%,同比下降5.17%。

随着镍铁成本的倒挂持续,则预计二季度国内高镍铁产量将保持下降状态;当前国内200系不锈钢产量维持低位,则二季度低镍铁产量有望实现增长。

图10:精炼镍月度进口量(万吨)

数据来源:银河期货、安泰科、wind资讯

2019年,国内精炼镍净进口量为15.57万吨,同比下降22.46%。2019年精炼镍净进口量的环比下降主要是由于国内、印尼镍铁产量的增加对于精炼镍市场份额的取代。镍进口窗口持续关闭,使得进口需求有所下降。随着短期国内范围内的供应短缺,则预计2020年2月份精炼镍进口量有望增加。

表1:国内原生镍资源供应结构

数据来源:银河期货、安泰科、wind资讯

2020年1-2月,国内范围内(含进口)的原生镍供应量为17.59万吨,同比下降5.75%。其中源自进口部分为8.11万吨,占比为46.11%;国产原生镍供应量为9.48万吨,占比53.89%。根据原生镍的状态属性划分,精炼镍部分的量为4.30万吨,占比24.45%;镍合金部分金属量为13.29万吨,占比75.55%。

2.镍需求

图11:国内300系不锈钢月度镍资源需求量(万吨)

数据来源:银河期货、wind资讯

2020年2月,国内不锈钢粗钢产量为220.65万吨,环比下降5.36%。其中300系粗钢产量为117.89万吨,环比增长2.47%,对应的镍需求有所增长。300系产量的环比增长,主要由于个别钢厂的节前检修而接单顺畅,并在节后增产交单的结果。2020年1-2月,国内300系产量同比增长5.34%,叠加3月份300系产量的同比大幅下降的现实,则一季度300系不锈钢产量或将表现为同比下降。

表2:国内原生镍资源需求结构

数据来源:银河期货、安泰科、wind资讯

2020年1-2月,国内市场对原生镍(不含低镍铁及镍盐)的需求为21.63万吨,同比增长5.15%。同期国内范围内(含进口)原生镍供应量为17.59万吨,则2020年1-2月国内范围内的镍供需整体表现为供应短缺4.04万吨。

2月底,国内镍显性库存(含保税区)为6.62万吨,库存较年初下降了0.35万吨,同期国内原生镍的供应短缺3.69万吨,由此可以推断,当前国内镍产业链各环节正在进行去库,产业链各环节的库存水平整体较低。

第六部分 成本

1.原料的经济性比较

图12:镍原料经济性比较(元/镍)

数据来源:银河期货、wind资讯

一季度,国内镍原料经济性的顺序延续,就整体而言各模式之间的经济性关系整体表现为“高镍铁>废不锈钢>‘低镍铁+镍板’”,废不锈钢的经济仍较低,但随着3月废钢不锈钢的价格的连续回调使得废不锈钢经济性与镍铁已相当。随着NPI的成本倒挂,则预计二季度国内废不锈钢的经济性将逐渐恢复。

2.NPI生产成本

图13:国内NPI生产成本(元/镍)

数据来源:银河期货、wind资讯

一季度,国内采用高品矿的镍铁生产处于亏损状态,事实上部分采用高品矿生产企业的矿库存为前期高价矿,则意味着实际亏损或大于理论成本,部分采用中品矿的镍铁生产仍有微利,但随着钢厂压价节奏的持续,则中矿生产也进入到亏损状态。镍铁亏损的持续,一方面是由于镍铁的供应相对充裕,从而对其价格形成压制;再者,矿价的相对坚挺,不断压缩镍铁利润空间直至亏损。预计二季度国内镍铁整体仍将保持成本倒挂状态。

第七部分 后市展望

◆2020年1-2月份,国内范围内(含进口)的供需将表现为大幅短缺,这样的短缺去库节奏仍将延续至3月,4月或将减缓

◆全球范围内,2020年一季度全球供需表现为从前期的过剩到过剩幅度下降

◆国内NPI产量季度环比下降,印尼NPI产量季度环比增长,印尼增幅不及国内降幅,叠加国内废不锈钢使用比例的大幅下降,导致国内范围内的供需背离

◆一季度,国内300系产量整体处于较低水平,受废不锈钢供应影响,导致一季度国内镍需求整体或将小幅下降,当前不锈钢面临需求和成本压力,存在进一步减产的可能,该过程中国内废不锈钢的经济性已逐渐恢复。国内NPI存在成本及矿库存的双重压力,国内的NPI减产与印尼的NPI增产节奏和量的匹配上容易失调。一旦国内不锈钢进一步减产,则国内不锈钢库存拐点将有望在二季度实现。叠加当前的宏观环境,则预计二季度镍价或将表现为倒“N”式的震荡走势

银河期货 王颖颖

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)