一、内外盘行情回顾

二、国际市场供需分析

1.巴西

巴西食糖供需

巴西食糖供需平衡表

数据来源:WIND、UNICA

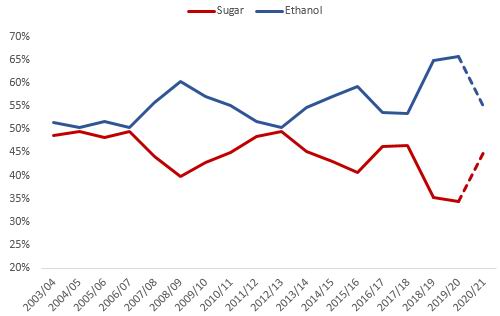

巴西甘蔗制乙醇/糖比例

数据来源:WIND、UNICA

自18/19榨季起,巴西连续两个榨季将甘蔗制糖比维持在历史极低水平,产糖量明显下降,观察近16个榨季巴西甘蔗制糖比的变化,运行范围在34.5%-49.5%。

因新冠疫情爆发影响全球能源需求,国际原油暴跌导致巴西国内乙醇价格也大幅下跌,目前原糖较乙醇有3美分左右的溢价,巴西糖厂在现金流还能维系的情况下,将倾向于提高甘蔗制糖比。

糖醇比价

巴西含水乙醇/汽油C

数据来源:ANP、WIND

巴西含水乙醇折糖价

数据来源:ANP、WIND

巴西含水乙醇与汽油C比价64.79%,低于70%平衡值,从消费者角度考虑,乙醇较汽油更有性价比,但是由于疫情影响,巴西能源需求大幅下降,后期需关注巴西国内疫情发展情况。

根据巴西圣保罗含水乙醇最新报价计算,目前乙醇折糖价6.77美分/磅左右,糖价高于糖醇平衡价,从生产者角度考虑,会更倾向于生产糖。

巴西食糖生产情况

巴西中南部双周制糖比

数据来源:UNICA

巴西中南部双周糖产量

数据来源:UNICA

巴西中南部4月下旬预计产糖176.8万吨,环比增长86.5%,同比增长70.8%

甘蔗制糖比为43.8%,环比提高4.11个百分点,同比提高12.97个百分点

巴西雷亚尔持续贬值

雷亚尔与原糖

数据来源:WIND

巴西雷亚尔兑美元汇率仍然在贬值趋势中,截至5月8日,本年度已贬值超过40%,雷亚尔的持续贬值,使得以美元计价的巴西出口成本以及糖醇平衡价不断下移。

巴西食糖出口

巴西白糖月度出口量

数据来源:UNICA

巴西白糖累计出口量

数据来源:UNICA

2020年4月巴西出口糖155.74万吨,同比增长23.16%

2.印度

印度食糖供需

印度食糖供需平衡

数据来源:WIND

由于印度在2019/20榨季受不利天气影响,产量由上榨季的3320万吨降

至2700万吨,由于受新冠疫情影响,印度本榨季消费量预计降至2500-

2550万吨,期末库存为1200万吨左右,高于此前预估水平。

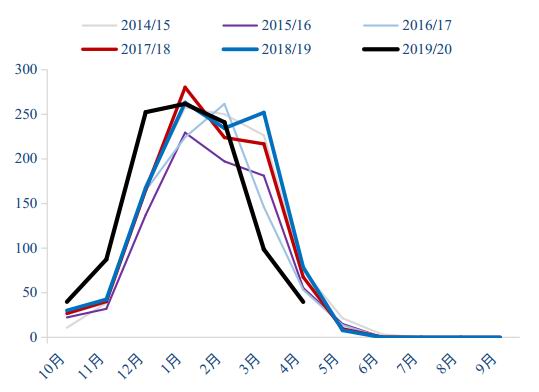

印度食糖生产

印度双周累计产糖量

数据来源:ISMA

截至4月30日,印度累计产糖2580.1万吨,较上榨季同期减少19.8%,目前仍有112家糖厂压榨,同比增加22家。

印度食糖出口

印度食糖出口量

数据来源:WIND、东吴期货研究所

19/20榨季印度政府批准对600万吨糖提供出口补贴,随着前期原糖走高,印度加快了出口进度,另外印尼加大对印度糖进口,促使印度糖出口势头强劲,据悉2019/20榨季截至目前印度已签订410万吨出口合同,已发运370万吨。但是当前原糖价格已跌至印度糖出口成本以下,能否完成本年度的出口目标目前来看还是未知数。

印度水库蓄水量

印度水库蓄水量百分比

数据来源:广西糖网,东吴期货研究所

由于去年汛期印度降雨量远超历年均值,导致印度水库蓄水量水平高于往年同期,如果今年季风雨季印度降雨量不出现极端情况,那么20/21榨季印度糖产量大概率会增长。

3.泰国

泰国食糖供需

泰国食糖供需平衡

数据来源:WIND,东吴期货研究所

泰国目前正经历着可能是四十年来最严重的干旱,19/20榨季泰国糖产量降至827万吨,较上榨季大幅减少43%。

出口量预计下降500万吨左右。

干旱及疫情重创泰国甘蔗和制糖业,泰国国家经济和社会发展委员办公室预计泰国20/21榨季甘蔗产量较此前预估减半。

泰国食糖生产

泰国双周产糖量

数据来源:sugarzone

泰国双周累计产糖量

数据来源:sugarzone

泰国蔗糖协会公布数据显示,截至3月26日,泰国19/20榨季已全部收榨,累计产糖827万吨,同比减产43.28%。

泰国甘蔗种植面积

由于干旱以及国际糖价低迷,甘蔗种植收益低于木薯,预计泰国甘蔗种植面积将趋于下降

4.全球食糖供需

全球食糖供需平衡

数据来源:USDA、东吴期货研究所

全球食糖库存

数据来源:USDA、东吴期货研究所

19/20年度由于印度、泰国大幅减产,全球食糖供需出现缺口,但是新冠疫情又导致全球食糖消费下降,供需缺口有所缩窄。

国际油价大跌叠加巴西雷亚尔大幅贬值,巴西糖醇比大幅攀升,市场预计巴西将在20/21榨季大幅上调甘蔗制糖比,巴西有望增产1000万吨以上,足以填补全球食糖供需缺口,不过目前原糖价格已充分反映巴西增产利空预期,后期关注巴西产量能否兑现预期,另外巴西疫情发展迅速,后期出口进度也值得关注。

5.CFTC持仓变化

CFTC非商业持仓

数据来源:WIND

CFTC商业持仓

数据来源:WIND

三、国内市场供需分析

1.食糖产量

中国食糖产量

数据来源:中糖协、东吴期货研究所

数据来源:中糖协、东吴期货研究所

2.国内新榨季月度食糖生产情况

全国食糖月度产量

数据来源:中糖协

全国食糖月度累计产量

数据来源:中糖协

2020年4月,全国生产食糖39.8万吨,同比减少49.3%;本榨季截至2020年3月,累计生产食糖1020.98万吨,同比减少4.42%。

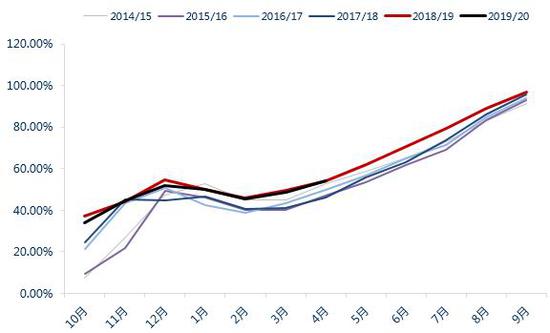

3.国内新榨季月度食糖销售情况

全国食糖当月销量

数据来源:中糖协

全国食糖累计销糖率

数据来源:中糖协

据中糖协统计,2020年4月全国销糖75.82万吨,同比减少12.12万吨,降幅13.78%;2-4月销量与过去六个榨季均值相比,减少46.58万吨。

4月全国累计销糖率54.14%,同比小幅下降0.13个百分点。

4.加工糖产销情况

加工糖周度产量

数据来源:天下粮仓

加工糖周度销量

数据来源:天下粮仓

根据天下粮仓调研统计,5月2日-8日国内加工糖产量2.1万吨,较上周持平,较去年同期增长1.38万吨,增幅191.7%。

5月2日-8日国内加工糖销量为1.55万吨,较上周减少6000吨,降幅27.9%,较去年同期增长8200吨,增幅112.33%。

5.食糖库存

全国食糖工业库存

数据来源:WIND、天下粮仓

加工糖库存

数据来源:WIND、天下粮仓

截至2020年4月,全国食糖工业库存为468.21万吨,同比减少3.95%。

据天下粮仓统计对山东、福建、辽宁产区共5家糖厂调研统计,截至5月8日当周,加工糖库存为7.33万吨,环比增长8.11%,同比增长64.53%。

6.食糖进口

中国食糖月度进口量

数据来源:WIND

中国食糖累计进口量

数据来源:WIND

2020年3月,中国进口糖8万吨,同比增加2万吨;2019/20榨季累计进口139万吨,同比增加34万吨,增幅32.38%。

7.进口利润

配额内巴西糖进口利润

数据来源:WIND、天下粮仓

配额外巴西糖进口利润

数据来源:WIND、天下粮仓

8.糖浆进口

中国糖浆进口量

数据来源:中国海关总署

2019/20榨季截至3月,中国累计进口糖浆26.37吨,糖浆进口增量或将部分替代国内食糖消费量。

9.中国食糖供需平衡表

数据来源:中糖协、东吴期货研究所

因疫情影响以及糖浆替代消费,我们认为本榨季国内食糖消费量下降80万吨

国内供需矛盾并不大,进口政策变化将对下半年国产糖的竞争力产生影响。

10.现货市场行情回顾

11.现货成交状况

数据来源:天下粮仓

据天下粮仓统计,5月6日-5月11日,广西云南地区共计成交7.344万吨白糖,五一假期后前半周现货成交继续放量,后半周逐渐减少。

12.现货基差

柳州现货基差

数据来源:WIND

昆明现货基差

数据来源:WIND

13.月间价差

白糖5-9价差

数据来源:WIND

白糖9-1价差

数据来源:WIND

14.仓单

注册仓单

数据来源:WIND

注册仓单+有效预报

数据来源:WIND

四、观点总结

国际方面,短期来看,疲弱的巴西雷亚尔汇率以及偏空的巴西双周产糖数据仍然在对原糖形成压制,市场对于巴西在20/21榨季大幅上调制糖比基本形成共识,纽约原糖盘面价格也基本反映了这一预期,但是目前巴西刚刚进入新榨季,6月中旬以后才会进入产能高峰期,后期巴西产量能否兑现预期值得关注,另外北半球主产国的种植面积以及天气情况也将决定后期国际糖价能否走出低谷。

国内方面,目前除了云南产区外国内已全部收榨,随着5月份天气转热,国内将逐步进入消费旺季,而中间商整体库存偏低,有备货需求,五一前后产区现货成交放量也带动郑糖走出一波反弹行情。近期糖浆进口大幅增长以及临近5月22日贸易救济到期时点,进口因素对国内糖价形成扰动,我们认为进口糖浆增量在一定程度上会对国内食糖消费形成部分替代,配额外进口征税下降也的确会降低国产糖的竞争力,但是我国食糖总体的供需矛盾并不突出,后期郑糖走势将更多的取决于原糖以及国内的进口节奏,目前来看SR2009的底部已经相对明朗,也就是产区糖厂的现金流成本附近(4800),高点的话我们认为大概率在产区含税成本附近5350左右,极限很难逾越5500。

东吴期货 郭大顺

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)