观点:

玻璃09合约经过此次反弹,回到原先震荡区间。根据对玻璃企业的了解,目前玻璃现货实际成交价比较灵活,多数以稳为主,玻璃厂实行一定的保价政策。近来,去库存方式由降价去库存转为涨价去库存,以此刺激出货量,但在供给端或需求端未实际好转下,涨价去库存持续性或需验证。

由于一季度疫情的影响使得房地产的开工及汽车销售受影响较大,随着后期数据的回暖,玻璃的消费数据或好转,且在“两会”政策预期下,短期内玻璃或仍偏强。但需注意玻璃近几年维持高位,是否能持续仍需后期数据支撑。玻璃09合约需关注1416点的压力位。建议:玻璃短差操作。

一、行情回顾

图1:FG2009走势-日线

资料来源:文华财经,长安期货

4月14日玻璃主力09合约最低跌至1177点,至此止跌,经近两周的横盘调整,5月初向上突破,涨幅达15%左右,且用时较短,超出市场预期。

二、玻璃基本面

(一)生产线及4月份玻璃产量略有下降,库存去化仍是关键

图2:浮法玻璃生产线开工数 条

资料来源:wind,长安期货

图3:浮法玻璃生产线库存 万重箱

资料来源:wind,长安期货

疫情对玻璃的下游影响较大,玻璃销售明显下降,使得玻璃库存累积。3月初浮法玻璃生产线开工数下降,目前浮法玻璃生产线开工数为230条左右,略有下降,但仍处于相对高位;同期,浮法玻璃生产线库存快速增加,远高于往年同期,创出新高,目前,生产线库存仍处高位。

图4:3、4月份玻璃产量 万重量箱

资料来源:wind,长安期货

图5:前4月份玻璃累计产量 万重量箱

资料来源:wind,长安期货

平板玻璃3月份产量7833.30万重箱,4月份产量7480万重箱,环比下降4.5%,较去年同期下降4.96%。

前4月份平板玻璃累计产量30441万重箱,较去年同期增长1.4%,与一季度同比增长3.54%,增幅有所受窄。

供给端,生产线开工率略有下降,平板玻璃产量4月产量有所下降,但累计前4月产量依然增加;生产线库存仍处高位,预计玻璃库存仍高于往年同期。后期仍需关注生产线开工及库存的去化。

(二)玻璃现货价格下滑幅度所收窄

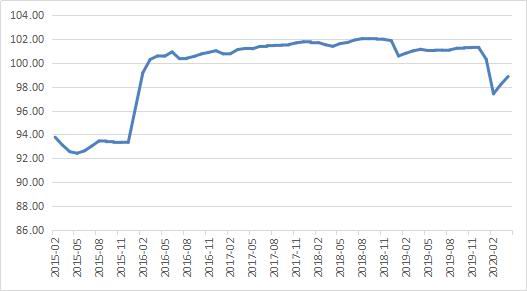

图6:中国玻璃市场信心指数

资料来源:wind,长安期货

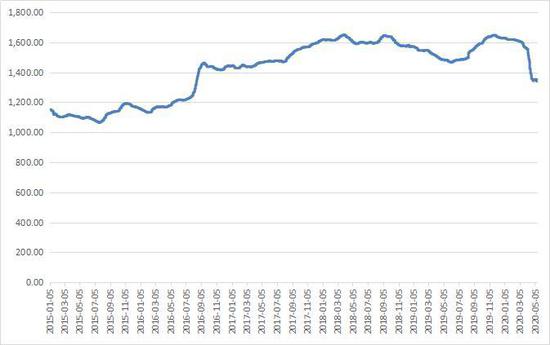

图7:全国主要城市浮法玻璃日现货均价(元/吨)

资料来源:wind,长安期货

4月初玻璃市场信心指数跌破1000点,近期有所回升,但总的趋势仍未改变。整体来看,玻璃市场信心指数虽然较去年同期下降,仍高于2016上半年的点位。

全国主要城市浮法玻璃现货均价依旧下滑,现货报价最低1341.85元/吨,与2016年8月份现货价格相当,近期下滑幅度有所降低,呈现暂时企稳态势。

(三)下游消费数据有所好转

图8:国房景气指数

资料来源:wind,长安期货

图9:商品房累计销售面积 万平方米

资料来源:wind,长安期货

2月份国房景气指数跌破100,3月份景气指数略有上扬,4月份景气指数继续回升,但仍位于100以下,后期景气指数能否回到100以上存疑。

房地产行业的玻璃使用量较多,前4月份商品房累计销售面积33973万平方米,较去年同期下降19.28%,相比2月份累计同比下降39.9%,一季度累计同比下降26.3%,降幅收窄明显,随着国内复工复产,房地产销售数据或有所好转。

图10:房屋施工及新开工累计面积 万平方米

资料来源:wind,长安期货

图11:房屋累计竣工面积 万平方米

资料来源:wind,长安期货

前4月份房屋新开工面积累计47768万平方米,比去年同期下降18.41%,较一季度的下滑27.18%,数据有所好转。虽然新开工下滑,但累计面积仍远好于2016年同期,略低于2017年同期;前4月份累计房屋施工面积依然增长,增幅为2.5%,增速较去年同期下滑,但仍高于2018年同期增长速度。

前4月份房屋累计竣工面积19286万平方米,较去年同期下滑14.52%,由于疫情的影响,竣工面积较同期下滑较多,在施工面积增加下,复工后工期或会加速,后期竣工面积或可期。

汽车玻璃占玻璃的比重10%左右,由于疫情的影响汽车销量远不及往年同期,4月份外围地区汽车销量下滑幅度扩大,随着法国、德国、西班牙、意大利等国疫情的好转,5月份汽车销量或将好转。

图12:3、4月份汽车销量下滑比例

资料来源:公开资料整理,长安期货

4月份国内汽车产销分别达到210.2万辆和207万辆,环比分别增长46.6%和43.5%,同比分别增长2.3%和4.4%。1-4月,汽车产销分别完成559.6万辆和576.1万辆,同比下降33.4%和31.1%,降幅与1-3月相比,收窄11.8个百分点和11.3个百分点。

4月产销同比增长为今年的首次增长,其中销量更是结束了连续21个月的下降。相比2月份国内汽车销量同比下滑八成,3月份汽车同比下滑43%,4月份同比实现增长,市场复苏明显,销量好转预期增强。随着汽车支持政策效果的显现,后期数据好转可能性较大。

从整个基本面来看,目前,供给端的库存压力依然较大,后期仍需重点关注生产线开工情况及产量的变化;需求端的数据好转,房地产及汽车市场的恢复都好于预期,市场信心提振明显,5月21号“两会”召开,政策期望较大。

三、期间市场重要信息

4月30日工信部公布了《平板玻璃》等19项强制性国家标准报批公示,其中平板玻璃的公示中显示了后期行业标准的变动方向,在新的标准下,将平板玻璃现有等级:优等品、一等品、合格品三等级改为普通级、优质加工级,且普通级的标准将于目前的一等品相当,并增加了其他对玻璃质量及非标产品的要求。新标准将提高玻璃行业准入门槛;实现产业升级和淘汰落后,可淘汰25%-30%的产能;同时将玻璃深加工率提高至50%以上。此次报批公示将于本月底结束,具体新标准的实施仍无确切时间,预计至少仍需六个月以上时间,后期若实施或对玻璃行业产生影响,但目前对行业仅是预期的影响。

郑商所为进一步提升玻璃、纯碱期货服务产业企业的能力,自2020年5月8日(星期五)晚夜盘起,推出玻璃、纯碱期货跨品种套利指令。套利交易主要是判断合约之间强弱关系,而当前市场,玻璃强于纯碱,5月份市场主要策略是多玻璃空纯碱。此举无疑推动玻璃价格走强。

四、行情展望

玻璃09合约经过此次反弹,回到原先震荡区间。根据对玻璃企业的了解,目前玻璃现货实际成交价比较灵活,多数以稳为主,玻璃厂实行一定的保价政策。近来,去库存方式由降价去库存转为涨价去库存,以此刺激出货量,但在供给端或需求端未实际好转下,涨价去库存持续性或需验证。

由于一季度疫情的影响使得房地产的开工及汽车销售受影响较大,随着后期数据的回暖,玻璃的消费数据或好转,且在“两会”政策预期下,短期内玻璃或仍偏强。但需注意玻璃近几年维持高位,是否能持续仍需后期数据支撑。玻璃09合约需关注1416点的压力位。建议:玻璃短差操作。

长安期货 刘娜

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)