后市展望

棕油方面,虽然天气对于马棕油产量的影响逐渐弱化,但马来疫情封锁对于棕榈油产量的影响持续存在,马棕油减产预期将在2月延续,加之库存仍处于低位,短期内棕油难言多头趋势反转。不过由于马棕油出口边际转弱,印尼生物柴油消费也较低迷,未来库存或在出口下降的情况下逐渐累库,利空中线期价。

豆油方面,1月以来南美地区降水环境有所改善,但气候仍然偏干,巴西及阿根廷大豆产量在2月仍存天气炒作可能,美豆价格将维持坚挺,国内豆类进口成本端支撑较强。加之国内豆油库存处于低位,并在2月将大概率维持下滑趋势,豆油走势将偏强,豆棕价差仍存走阔可能。

菜油方面,12月我国菜籽进口量同比翻番,但相对于当下的消费及库存来说仍是杯水车薪,国内菜油供需延续紧平衡格局。短期来看,近期中加关系在孟晚舟事件催化下趋向紧张,菜油在油脂中的走势大概率独立偏强。中长期走势仍需等待4月听证会紧张。

整体上看,虽然1月期价出现回调,但鉴于基本面情况较好,多头仍存炒作话题,长线空头不宜入场过早,加之春节临近,在疫情、资金等诸多不确定因素下,不建议持仓过春节。油脂间相对强弱关系上,菜油>豆油>棕油。

操作建议

单边:距离春节仅余不到两周时间,资金大概率会部分流出,短线方向偏空,可结合消息面布局短线空单,不过也需关注利多风险。

套利:产业利润套利方面,05合约油粕比空头逢高入场,目标位暂看至2附近。跨品种方面,豆棕价差多头继续持有,目标位看至1200左右。

一、行情回顾

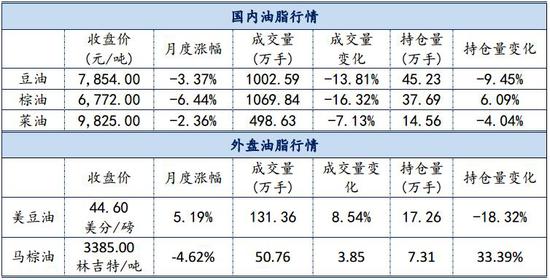

1月,国内油脂在去年接连几个月的上涨趋势后首月收跌,调整幅度较大。其中,棕榈油作为油脂中的风向标,在马棕油出口数据下滑及国际国内疫情再度严峻的需求利空下,1月明显回调,虽然月末又小幅回升,但多头力量明显不及之前;豆油和棕油联动性较强,但由于国内豆油库存偏低,豆油走势略强于棕油,豆棕价差从月初的850点上行至月末的1100点附近;菜油供需面偏紧,在油脂中走势相对独立,1月跌幅也在油脂中最小。从资金面情况来看,在期价回调的背景下,各油脂成交数据也有所下滑,持仓数据较上月变动不大。从油脂现货和基差角度来看,油脂现货价格也小幅回落,但价格跌幅不及盘面,油脂基差小幅上抬,加之12月以来油脂基差一直处于高位,截至1月底棕油基差已到400附近,豆油基差已突破800。从油脂跨月价差来看,豆油、棕油5-9价差跟随期价走势先跌后涨,菜油5-9价差则在现货紧张的情况下持续走高。

从外盘表现来看,1月南美产区降水环境有所改善,美豆在涨至1436点后出现回调,但减产预期犹在,回调幅度较小;美豆油走势与美豆相似,但在下半月反弹过程中再度突破新高;马棕油在1月回调过程中已基本回吐12月以来涨幅,但鉴于马棕油库存仍处于低位,期价仍在3300之上。

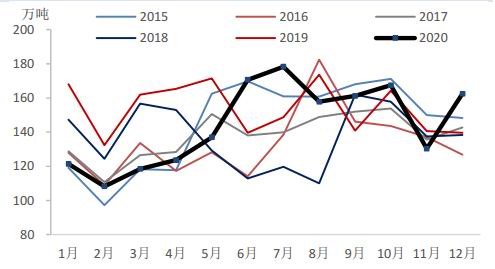

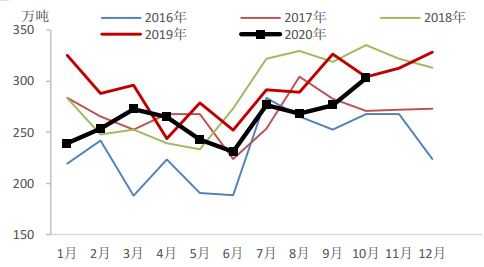

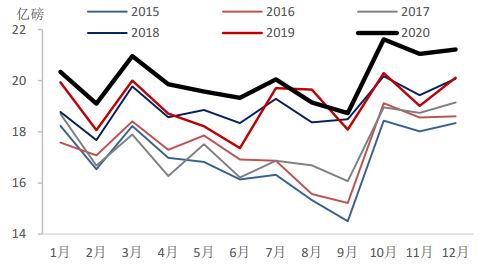

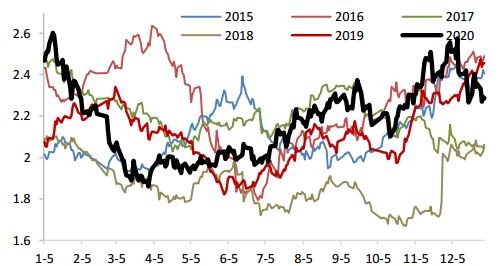

图1 油脂主力合约走势

数据来源:Wind、国都期货研究所

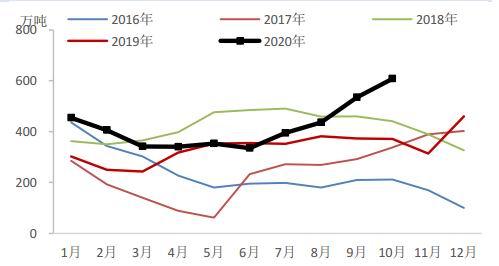

图2 豆油内外盘主力合约走势

数据来源:Wind、国都期货研究所

图3 棕榈油内外盘主力合约走势

数据来源:Wind、国都期货研究所

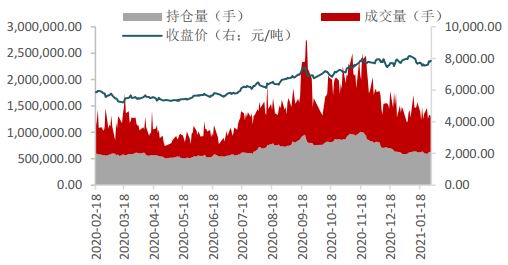

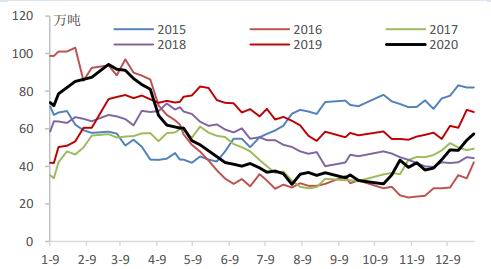

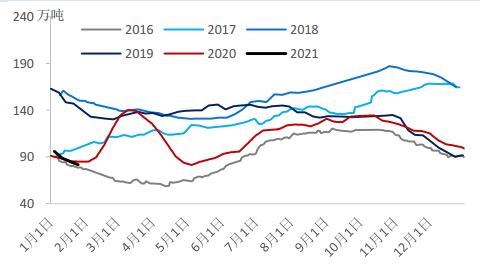

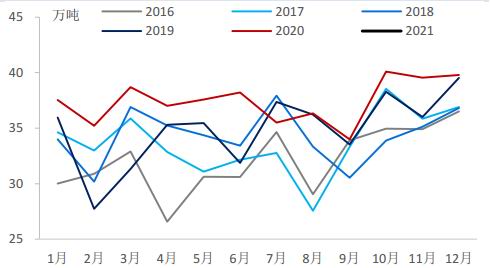

图4 豆油量价分析

数据来源:Wind、国都期货研究所

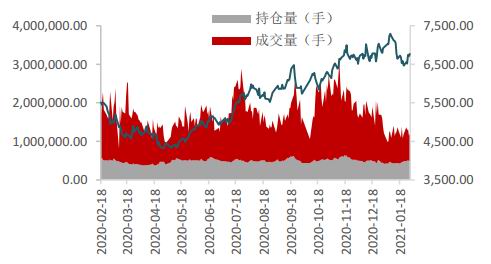

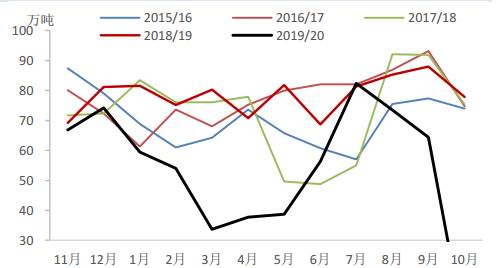

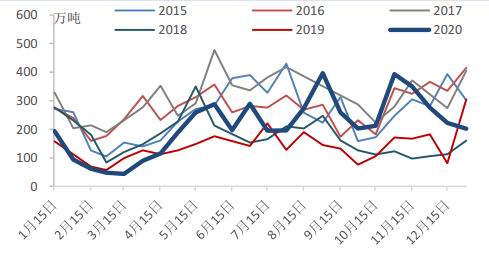

图5 棕榈油量价分析

数据来源:Wind、国都期货研究所

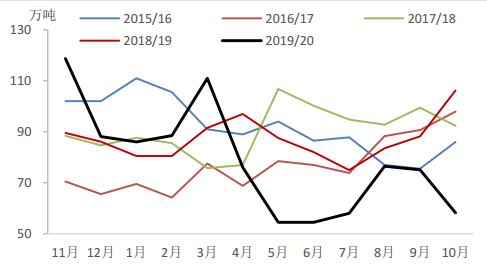

图6 菜油量价分析

数据来源:Wind、国都期货研究所

图7 豆油基差

数据来源:Wind、国都期货研究所

图8 棕榈油基差

数据来源:Wind、国都期货研究所

图9 菜籽油基差

数据来源:Wind、国都期货研究所

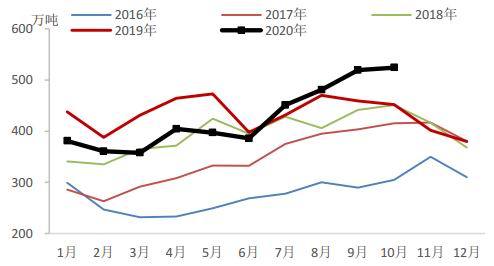

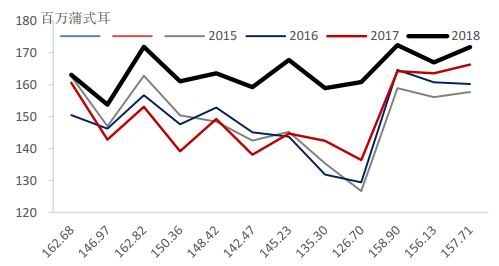

图10 大豆/菜籽油粕比

数据来源:Wind、国都期货研究所

二、棕榈油分析

(一)马来延续减产去库预期,出口边际转弱

根据马来西亚MPOB1月公布的数据,该国12月毛棕油产量下滑10.6%至133万吨,出口环比激增24.7%至162万吨,月末库存较上月锐减19%至126万吨,延续此前的减产去库预期,不过由于去库幅度不及预期,报告中性偏空。从1月产量情况来看,据马来西亚棕榈油协会(MPOA)发布的数据显示,2021年1月1-20日马来西亚毛棕榈油产量预估环比减21.09%,其中马来半岛减22.12%,沙巴减23.71%,沙捞越减10.23%,马来东部减19.49%。据MPOA首席执行官表示,在新冠肺炎确诊病例数量激增后,沙巴州的棕榈油种植户计划从1月25日开始在未来30天内封锁种植园,在封锁期间,所有工作人员将进行新冠肺炎检测。而沙巴州是马来西亚最大的棕榈油生产州,约占毛棕榈油(CPO)总产量的24%。在封锁期间,2月马棕油产量大概率将继续环比下降,减产将推动马棕油期价走势继续偏强。

不过,从马棕油出口角度来看,由于去年12月印度调低了对马棕油的进口征税,12月印度棕榈油进口量暴增,进入1月后马棕油出口量出现了明显回落。同时,由于近期国际、国内疫情形势严峻,棕榈油需求量有所下滑,叠加棕榈油在北半球冬季消费量偏低,马棕油出口也将出现季节性下降。据船运调查机构ITS公布的数据显示,马来西亚1月1-25日棕榈油出口量为85.17万吨,较12月1-25日的133.35万吨吨下滑36.13%,利空近期马棕油走势,但鉴于马棕油库存仍处于历年低点,短期内棕榈油期价虽有回调,但下方支撑仍然较强,2月期价高位震荡的可能性较大,关注后续疫情及马棕油出口数据边际变动。

从天气角度来看,根据美国NOAA对拉尼娜现象的1月研判报告,预计本次拉尼娜持续到今年冬季(1-3月)的概率是95%,并在明年春季(4-6月)有65%的概率转为厄尔尼诺中性,太平洋海温异常指数从上月的-1附近调整至-0.8附近,显示拉尼娜现象走弱。从降水监测情况来看,此前马棕油减产的主要原因即去年三季度以来的强降水在去年下半年持续存在,进入今年1月后,马来半岛的降水情况有所减轻,但沙巴州和沙捞越降水仍然多于往年平均水平。在对2月上半月预测中,沙巴和沙捞越的降水环比小幅减少,天气对于产量的影响有所弱化,未来关注点可更多放在疫情对于生产和运输的影响上。从更长期的角度来看,在今年夏季,去年以来的拉尼娜气候对于产量滞后的利多效应将逐渐显现,届时棕榈油产量大概率同比提升,利空长线期价。

图11 马来西亚月度棕油产量

数据来源:Wind、国都期货研究所

图12 马来西亚月度棕油出口量

数据来源:Wind、国都期货研究所

图13 马来西亚月度棕油库存

数据来源:Wind、国都期货研究所

图14 印度棕榈油月度进口量

数据来源:GAPKI、国都期货研究所

图15 印度棕榈油累计进口量

数据来源:SEA、国都期货研究所

图16 印度植物油港口库存

数据来源:SEA、国都期货研究所

(二)印尼增产累库,B40计划再遭推迟

印尼产地方面,印尼棕榈油协会(GAPKI)公布的数据,预计2020年印尼毛棕榈油产量较前一年增长0.47%至4740万吨,出口量料将超过3200万吨,期末库存预计为733万吨,高于2019年的457万吨。其预计2021年印尼毛棕榈油产量将继续增加3.5%至4900万吨。类比印尼此前产量,2017年为4201万吨,2018年为4744万吨,2019年为5186万吨,近乎每年增加400-500万吨,虽然2020年预期产量同比下降,但仍高于2018年水平,且产量增加的趋势并未被打破,因此棕榈油长线供需趋向宽松。且从当下印尼的月度棕榈油产量水平看,从去年7月开始就持续处于近五年同期高位,这也将施压中长期价格,在马棕油库存回升之后,来自印尼方面的产量利空将逐渐引起市场关注。

从原油及生物柴油角度来看,1月原油价格继续上行,虽然在疫情干扰下涨幅较小并伴随回调,但鉴于棕榈油价格回调幅度更大,POGO价差在上触600美元/吨后下降,不过仍在400-500美元/吨高位,印尼生物柴油产业链仍面临大幅亏损。据悉,因为项目资金来源不足,2021年印尼实施B40强制生物柴油掺混计划将非常困难。印尼基本服务改革研究所(IESR)表示,2021年B30项目补贴估计达到37万亿至54万亿印尼盾,超过棕榈油出口费的收入。在需求非常有限的情况下,2021年增加生物柴油产能的计划可能导致过剩的生物柴油出口,而此时的出口需求非常有限。因此B40生物柴油计划或推迟至2022年以后。在生物柴油需求下降的背景下,印尼棕榈油累库速度或继续加快,利空中长线棕榈油期价。

图17 印尼棕榈油月度产量

数据来源:SEA、国都期货研究所

图18 印尼棕榈油月度出口量

数据来源:SEA、国都期货研究所

图19 印尼棕榈油库存

数据来源:Wind、国都期货研究所

图20 POGO价差

数据来源:Wind、国都期货研究所

(三)国内棕榈油持续累库,供应趋向宽松

国内方面,截至1月底,棕榈油月末港口库存为61.62万吨,月初港口库存为58.31万吨,增加了5.68%。和往年同期库存数据相比,棕榈油库存基本处于近五年同期库存平均水平,去年年底以来的累库趋势得到延续。从后续角度来看,在今年3、4月之前,棕榈油由于熔点偏低在油脂中的掺混比例将持续偏低,棕榈油大概率继续累库。

进口角度来看,棕榈油进口成本小幅下降,月末为7741.9元/吨,较月初下降-200.2元/吨。棕榈油进口利润月末为-969.9元/吨,月初为-1108.7元/吨,月度增加138.8元/吨,但仍处于深度贴水状态。根据海关总署公布的数据显示,中国12月棕榈油进口量为62万吨,较去年同期增加14.81%。1-12月,中国棕榈油进口量为465万吨,同比减少17.11%。在进口利润倒挂的背景下,只有远期到船存在正向利润,因此棕榈油进口节奏也受到压制,国内棕榈油供应压力短期尚未凸显,也成为支撑短期盘面走强的依据。据海关数据到港预估,1月到港预估60万吨,2月预估到港40万吨,供应面逐渐走向宽松。

图21 国内棕油港口库存

数据来源:Wind、国都期货研究所

图22 国内棕油商业库存

数据来源:Wind、国都期货研究所

图23 国内棕榈油逐月进口量

数据来源:Wind、国都期货研究所

图24 国内棕榈油年度累计进口量

数据来源:Wind、国都期货研究所

图25 棕榈油进口成本与利润

数据来源:Wind、国都期货研究所

图26 棕榈油进口成本季节性规律

数据来源:Wind、国都期货研究所

三、豆油分析

(一)南美降水环境改善,减产预期犹在

进入1月以后,南美大豆产区迎来有效降水,其中巴西降水较为丰沛,阿根廷气候仍然偏干。巴西方面,根据巴西咨询机构AgRural发布的报告,截至1月21日,巴西2020/21年度大豆收获仅仅完成0.7%,远低于去年同期的4.2%。由于大豆播种延迟,所以目前已经成熟并等待收获的大豆作物很少,所以降雨有利于处于扬花期和灌浆期的大豆作物,但不利于等待收货的大豆作物,持续降雨加上缺少光照,使得大豆收获难度加大,可能导致收获进一步延迟。StoneX预估2020/21年度巴西大豆产量由1.339亿吨调降至1.326亿吨;Datagro预估巴豆产量由1.3498亿吨调增至1.3561亿吨;Conab最新巴豆估产由12月的1.34451亿吨调降至1.33692亿吨,但仍高于上年度的1.24845亿吨。

阿根廷方面,据布交所数据,截至1月中旬,阿根廷本年度大豆种植率为98.6%,收割时间晚于巴西。目前各机构预期阿根廷大豆产量降至4500~4700万吨,低于USDA目前预计的4800万吨,市场担忧产量低于4800万吨时会造成进一步限量供给状况。而且阿根廷运输协会(TUDA)的卡车车主1月15日起开始罢工以抗议运输成本上涨而要求加价,罢工已致当地到港卡车抵港量骤降至常态的10%。同时,阿根廷12月份的压榨受到各种罢工的影响,仅有80.8万吨,低于11月份的300万吨,且比去年同比下降71%。因此对于南美产区而言,短期降水虽然利空近期美豆走势,但减产预期仍然存在,且阿根廷当地的罢工或阻碍运输及压榨,短期继续看多豆类走势。

(二)美豆单产下调,压榨维持高位

根据美国USDA公布的1月供需报告,全球2020/21年度大豆年末库存预估下调至8431万吨,12月预估为8564万吨;全球2020/21年度大豆产量预估调降3.61亿吨,低于12月预估的3.6205亿吨。美国方面,本次报告下调2020/21年度美国大豆单产至50.2蒲/英亩,低于12月预估的50.7蒲式耳/英亩,种植面积不变,产量从12月的41.7亿蒲下调至41.35亿蒲,上调美豆国内压榨0.05亿蒲,上调美豆出口0.3亿蒲,最终美豆期末库存继续下调至1.4亿蒲低位。继上年11月下调美豆单产后,今年1月USDA再度下调美豆单产,美豆库存持续下降,报告利多盘面。

从压榨角度来看,根据美国油籽加工商协会NOPA1月发布的数据,美国12月大豆压榨量为1.82316亿蒲式耳,同比增加4.77%,环比增加1.18%。2020年美国大豆共压榨18.9881亿蒲式耳,同比增加6.15%。据NOPA表示,由于生物柴油需求强劲,以及阿根廷产量异常疲软,2020年的大豆压榨量创下历史最高水平。不过由于后续大豆供应不确定,未来大豆高压榨量或不可持续。

从美豆油产量及库存水平来看,根据美国NOPA数据,去年12月美豆油产量为21.22亿磅,同比增加5.47%,环比增加0.83%。截至12月底,美豆油库存为16.9875亿磅,同比下降3.32%,但相比于其他年份仍处于相对高位。从美豆油压榨利润角度来看,1月以来美豆压榨利润持续回落,截至1月底已从月初的42.85美元/吨下降至31.61美元/吨,在近五年同期水平中处于偏低位置,按照压榨利润的季节性规律,未来仍有下行动力,利空近期美豆油走势。

图27 美豆月度压榨量

数据来源:Wind、国都期货研究所

图28 美豆油月度产量

数据来源:Wind、国都期货研究所

图29 美豆压榨利润

数据来源:Wind、国都期货研究所

图30 美豆油库存

数据来源:Wind、国都期货研究所

(三)国内豆油库存偏低,未来仍存供应压力

从国内豆油库存角度来看,豆油月末港口库存为70.64万吨,月初港口库存为85.44万吨,下降了-17.32%,这已是库存连续第四个月下滑,已处于近五年同期最低水平。按照豆油库存的季节性规律,在春节过后,豆油下游需求转淡,库存或逐步回升,不过也需结合收储进行判断。

从后续大豆到港及压榨情况来看,未来大豆到港量将维持高位,根据海关总署公布的数据,1月我国预估大豆到港量在815.6万吨,2月在700万吨,3月在650万吨,豆油未来到港压力仍然不可小觑。而且从去年12月以来,大豆的压榨开工率持续在50%以上波动,周度压榨量也在200万吨左右,豆油的供应压力将在消费淡季逐渐显现,利空中长线期价。

图31 豆油港口库存

数据来源:Wind、国都期货研究所

图32 豆油商业库存

数据来源:Wind、国都期货研究所

图33 大豆双周到港量

数据来源:Wind、国都期货研究所

图34 豆油仓单量

数据来源:Wind、国都期货研究所

图35 豆油进口成本与进口利润

数据来源:Wind、国都期货研究所

图36 大豆进口成本与进口利润

数据来源:Wind、国都期货研究所

图37 大豆压榨利润

数据来源:Wind、国都期货研究所

图38 大豆油粕比

数据来源:Wind、国都期货研究所

四、菜油分析

(一)加拿大油菜籽供应前景走向宽松

加拿大油籽加工商协会(COPA)发布的油籽压榨数据显示,2020年12月,加拿大油菜籽压榨量为90.46万吨,环比减少1.46%。12月菜籽油产量为39.79万吨,环比增加0.57%;菜籽粕产量为51.70万吨,环比减少1.17%。据加拿大农业暨农业食品部(AAFC)称,因为油菜籽价格飙升,鼓励农户种植油菜籽,2021年加拿大油菜籽产量预期增加超过100万吨,AAFC在首次发布的2021年产量预测报告中预计加拿大油菜籽产量为1990万吨,同比增加118万吨,这将创下历史第三高点。油菜籽播种面积预期增加24万公顷,达到865万公顷。

因此从加拿大油菜籽供应角度来看,在种植面积扩大的背景下,未来加拿大油菜籽供应前景将逐渐从目前的紧平衡格局走向宽松格局,期价也将逐渐回落,但也需结合欧盟方面的减产情况进行综合判断。若欧盟菜籽减产幅度继续扩大,则全球油菜籽基本面仍将偏紧,支撑国际菜籽价格。

图39 加菜籽月度压榨量

数据来源:Wind、国都期货研究所

图40 加菜油月度产量

数据来源:wind、国都期货研究所

(二)国内菜油供应面仍偏紧

国内方面,油菜籽1月末商业库存为26.6万吨,相较于月初的27.9万吨下降了1.3万吨;菜油月末商业库存为14.33万吨,相较于月初的14.16万吨略增0.15万吨,但仍处于近五年同期低点。从进口端来看,海关总署公布的数据显示,中国去年12月油菜籽进口量为37.22万吨,较上月增加20.74%,同比增幅为156.49%。其中自加拿大进口油菜籽32.46万吨,较上月增加43.79%,同比增幅为183.71%。根据海关到港数据预估,11月到港预计在24.8万吨,2月预估为18万吨。虽然近期进口量有所扩大,但相较于往年正常进口水平仍处于低位,供应面仍维持偏紧格局。

从孟晚舟案件进展来看,1月底加拿大不列颠哥伦比亚省最高法庭法官拒绝了孟晚舟变更保释条件的申请,或增加市场对于中加关系紧张的忧虑,且关于孟晚舟是否引渡的决定需要等到今年4月听证会才能做出,因此短期内菜油表现将持续坚挺,在油脂中的走势也将相对独立。

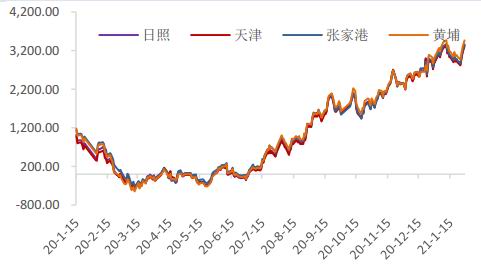

图41 沿海地区菜油库存

数据来源:Wind、国都期货研究所

图42 菜油仓单数量

数据来源:wind、国都期货研究所

五、后市展望

棕油方面,虽然天气对于马棕油产量的影响逐渐弱化,但马来疫情封锁对于棕榈油产量的影响持续存在,马棕油减产预期将在2月延续,加之库存仍处于低位,短期内棕油难言多头趋势反转。不过由于马棕油出口边际转弱,印尼生物柴油消费也较低迷,未来库存或在出口下降的情况下逐渐累库,利空中线期价。

豆油方面,1月以来南美地区降水环境有所改善,但气候仍然偏干,巴西及阿根廷大豆产量在2月仍存天气炒作可能,美豆价格将维持坚挺,国内豆类进口成本端支撑较强。加之国内豆油库存处于低位,并在2月将大概率维持下滑趋势,豆油走势将偏强,豆棕价差仍存走阔可能。

菜油方面,12月我国菜籽进口量同比翻番,但相对于当下的消费及库存来说仍是杯水车薪,国内菜油供需延续紧平衡格局。短期来看,近期中加关系在孟晚舟事件催化下趋向紧张,菜油在油脂中的走势大概率独立偏强。中长期走势仍需等待4月听证会紧张。

整体上看,虽然1月期价出现回调,但鉴于基本面情况较好,多头仍存炒作话题,长线空头不宜入场过早,加之春节临近,在疫情、资金等诸多不确定因素下,不建议持仓过春节。油脂间相对强弱关系上,菜油>豆油>棕油。

六、操作建议

单边:距离春节仅余不到两周时间,资金大概率会部分流出,短线方向偏空,可结合消息面布局短线空单,不过也需关注利多风险。

套利:产业利润套利方面,05合约油粕比空头逢高入场,目标位暂看至2附近。跨品种方面,豆棕价差多头继续持有,目标位看至1200左右。

国都期货 史玥明

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)