观点:

宏观方面,1月制造业PMI51.3%,环比季节性回落但连续7个月处在51%以上区间,整体经济依旧处于平稳恢复态势,扰动主要在于近期疫情对部分地区及企业造成冲击。预计2月制造业指数受春节影响继续回落,但随着节后经济活动复苏,制造业PMI有望稳步回升。

春节前供需双弱,价格箱体震荡运行:1月中旬开始钢厂已发布冬储政策,整体受成本因素价格远高于去年水平;且当前疫情有多点散发趋势,期价4400以上压制明显。但原料抬升下钢厂成本也在不断增加,目前华东长流程成本4280,短流程成本4298,钢厂利润微薄,盘面下跌空间有限。

展望节后,成本端焦矿短期偏紧格局延续,钢价支撑依旧坚实。需求端,“金三银四”旺季有望带动钢材需求回暖,今年作为十四五开局之年,在双循环和需求侧改革的双背景下,2021年固投增速有望继续增长,其中制造业将好于建筑业,对于钢材品种消费也将形成分化。且今年工信部表示要坚决压缩粗钢产量,确保粗钢产量同比下降。因此在需求复苏+供应减少预期+钢厂成本抬升等因素下,开春后钢材价格有望继续上行,因此建议在钢厂成本附近回调做多为主。

策略建议:

节前单边观望为主,若价格触及成本4200及以下可少量布局05多单;热卷5-10正套逢低建仓;05卷螺套利观望为主。

风险点:

疫情蔓延抑制全球经济复苏步伐,对商品需求及价格构成压制,单边及套利价差难以打开。

一、行情回顾

1月钢材价格高位箱体震荡,供需双弱下价格向上缺乏动能,主力合约4400及以上价格盘面保值力量较强,但由于原料成本持续上涨,钢材成本支撑明显,价格下行空间也较小。且中下旬开始国内疫情呈现多点散发现象,叠加节前需求停滞,钢材消费回落库存快速累积,月末盘面价格重心继续回落。截至1月29日,螺纹2105合约收于4267元/吨,月跌幅2.76%,热卷2105合约收于4390元/吨,月跌幅3.6%。现货方面,上海螺纹现货4300元/吨,月跌幅4.02%;上海热卷现货4490元/吨,月跌幅2.39%。

图1 螺纹主力价格(元/吨)

资料来源:文华财经 中原期货

图2 热卷主力价格(元/吨)

资料来源:文华财经 中原期货

图3 全国螺纹钢分地区价格

资料来源:Wind 中原期货

图4 全国热卷分地区价格

资料来源:Wind 中原期货

基差&价差季节性分析

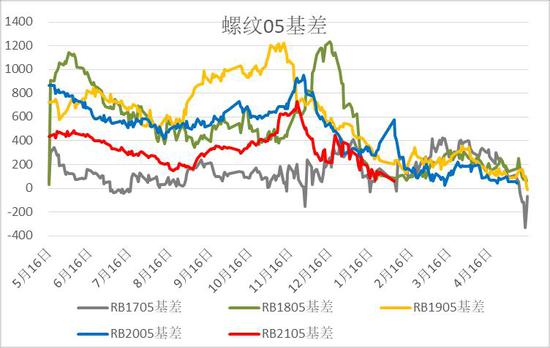

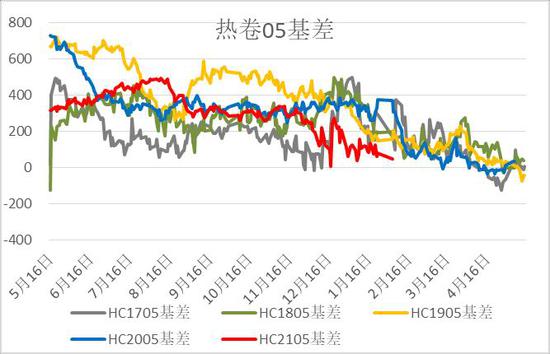

1月成材基差持续回落,现货受淡季因素偏弱下跌,但盘面表现较为坚挺,市场对节后金三银四需求爆发预期较高,截至月末卷螺05基差最低至50左右,环比12月末降幅80%,不过较低的基差同样制约盘面价格向上运行,预计节前主力05合约价格偏弱重心回落运行为主,但下方4200附近成本支撑较为坚实。价差方面,5-10价差持续偏低运行,供需双弱下价格缺乏明显驱动,难以带动近远月价差走阔,但开春后预计正套价差有望扩大。

图5 螺纹05合约基差

资料来源:Wind 中原期货

图6 热卷05合约基差

资料来源:Wind 中原期货

图7 螺纹5-10价差

资料来源:Wind 中原期货

图8 热卷5-10价差

资料来源:Wind 中原期货

二、供需分析

1.供应:2020年钢材产量再破新高,2021严格压缩粗钢产量

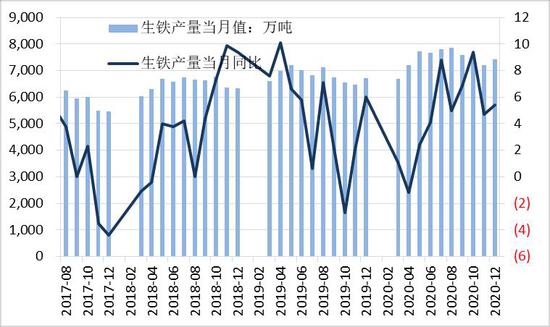

统计局数据显示,2020年全国粗钢产量10.53亿吨,同比增长5.2%;生铁产量8.88亿吨,同比增长4.3%;钢材产量13.25亿吨,同比增长7.7%。分季度看,一季度粗钢产量同比增长1.2%,二季度增长1.7%,三季度增长10.3%,四季度增长8.8%。分月度看,受疫情影响,3月份粗钢产量同比下降,其他各月均同比增长。

2020年12月18日,中央经济工作会议将做好“碳达峰”“碳中和”工作定为2021年八大重点任务之一。钢铁行业占全国碳排放总量的15%左右,是制造业31个门类中碳排放量最大的行业,也是落实碳减排目标任务的重中之重,任务具有紧迫性和艰巨性。从2021年开始,围绕碳达峰、碳中和目标节点,要进一步加大工作力度,坚决压缩粗钢产量,确保粗钢产量同比下降。因此从长期视角来看,钢材供应收紧需求平稳预期之下,2021年钢价重心有望继续上扬。

图9 国内钢铁当月产量

资料来源:Wind 中原期货

图10 247家钢厂日均铁水产量

资料来源:Mysteel 中原期货

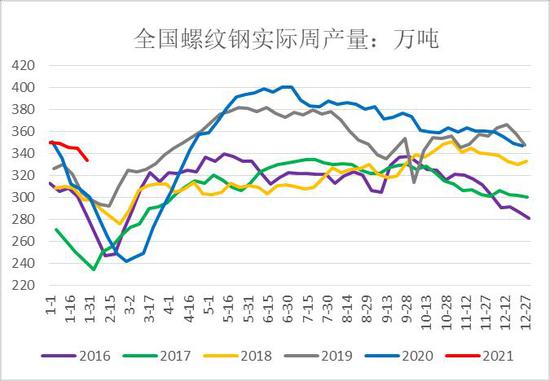

图11 全国螺纹钢周产量

资料来源:Mysteel 中原期货

图12 全国热卷周产量

资料来源:Mysteel 中原期货

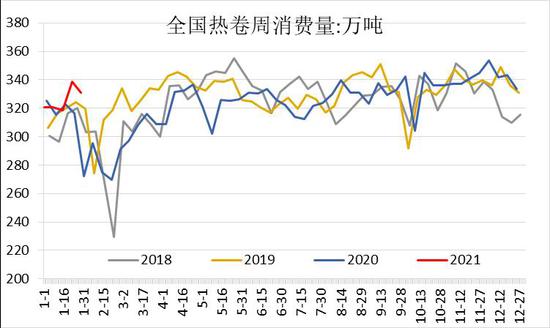

2.需求:2021钢材需求值得期待

2月正值春节,民工返乡通常要过完正月十五才会回到城市,但今年由于疫情情况有所不同,就地过年+提前放假两种情况均有,实际对于下游钢材需求的影响不太容易测算。不过虽然不能准确预判下游节后复工的具体时间,但在双循环和需求侧改革的主体背景下,2021年固定资产投资有望继续增长,投资三驾马车拉动下钢材需求有保障。且以制造业为代表的卷板供需要好于以地产基建为代表的螺纹建材,所以品种间建议关注卷螺价差的趋势机会,若卷螺价差在100以内可逢低介入多卷空螺头寸。

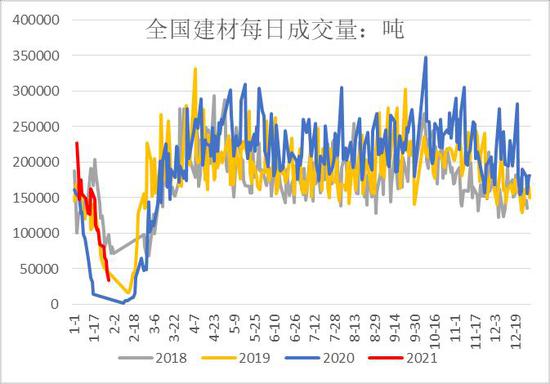

图13 全国建筑钢材每日成交量

资料来源:Mysteel 中原期货

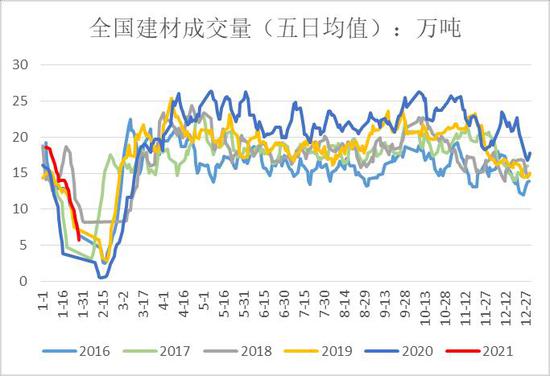

图14 全国建筑钢材成交量:五日均值

资料来源:Mysteel 中原期货

图15 全国螺纹周度表观消费量

资料来源:Mysteel 中原期货

图16 全国热卷周度表观消费量

资料来源:Mysteel 中原期货

(1)房地产

2020年1-12月份,全国房地产开发投资141443亿元,比2019年增长7.0%,增速较1-11月份提高0.2个百分点。不过12月当月地产投资增速9.35%,环比回落1.59个百分点,反映融资收紧政策对于房企开发投资的限制已在年末初见效果,预计2021年地产投资难以出现较高增速。

从房地产开发企业到位资金情况来看,2020年1-12月房地产开发企业到位资金同比增长8.1%,增速较1-11月份提高1.5个百分点。其中国内贷款累计增速5.7%;利用外资增速9.3%;自筹资金增速9.0%;定金及预收款增速8.5%;个人按揭贷款增速9.9%。虽然去年8月出台“三道红线”,但由于年初疫情冲击,为对冲经济下行国内金融政策宽松,市场流动性释放,全年来看融资环境并不算太差。不过预计2021年房地产行业融资环境会比2020更为趋紧,政策执行力度更大。

从地产前后端数据来看,施工增速3.7%>销售面积2.6%>土地购置-1.1%>新开工-1.2%>竣工增速-4.9%(均为累计同比),反映当下房企维持高周转加快资金回笼策略,但受制于负债率等限制,竣工和土地购置降幅继续扩大。中长期看,地产中端增速逐渐向后端竣工转移,即利多终端家居装修等制造业,前端建筑开工增速或继续放缓,对于钢材需求来说,对板材利多而建筑长材利空。

图17 商品房成交同比超往年

资料来源:Wind 中原期货

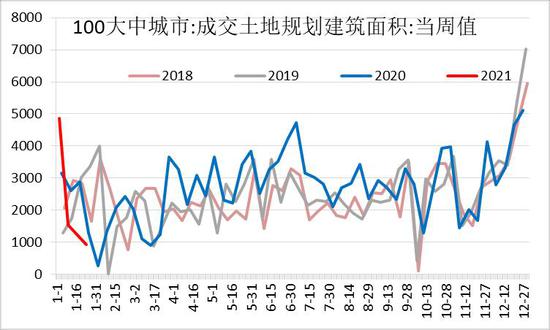

图18 成交土地规划建筑面积持续减少

资料来源:Wind 中原期货

图19 固投和地产投资当月增速放缓

资料来源:Wind 中原期货

图20 国内贷款及分项当月同比

资料来源:Wind 中原期货

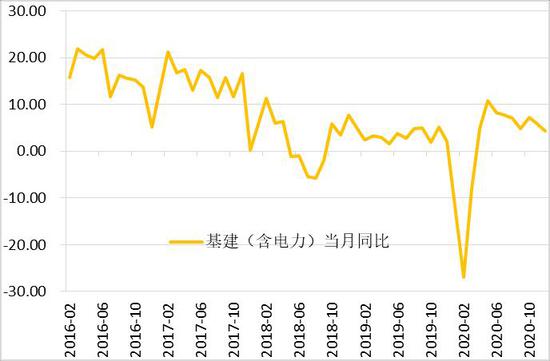

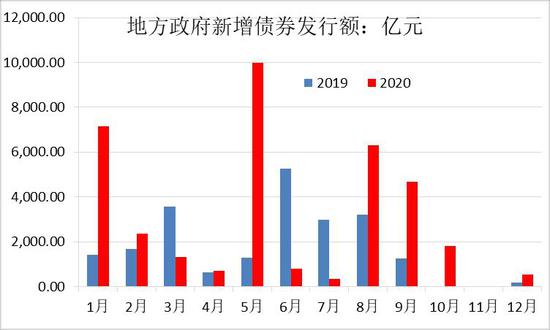

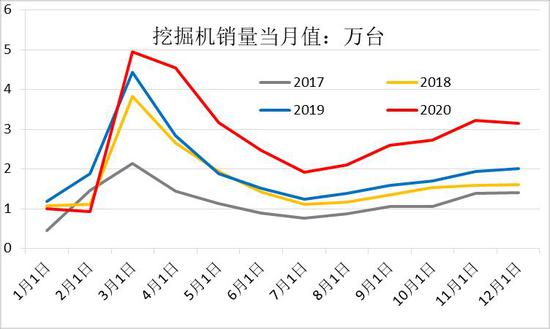

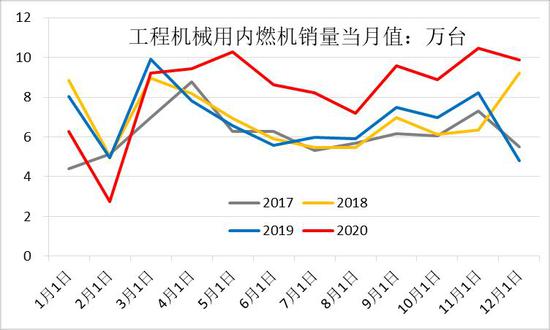

(2)基建

2020年1-12月份全口径基建增速为3.41%,较1-11月增加0.09个百分点,12月当月增速4.26%,环比两个月出现回落,年内高点为5月的10.9%。2021年作为“十四五”开局之年,国内经济发展格局降更注重高质量发展,对经济增速的追求有所降低,而对于中央提出的以国内大循环为主题、国内国际双循环相互促进的新发展格局,则要求激发内需潜能。预计“十四五”期间我国投资的重点将进一步转向以新型基础设施建设、新型城镇化建设及交通、水利等重大工程建设为主的‘两新一重’领域。”2021年基建投资对经济增长作用仍较大,但不会像今年基建投资作为稳增长的手段,预计明年更强调制造业投资,这是产业升级需要,也是保持制造业在国民经济中的比重。

图21 基建全口径投资当月增速

资料来源:Wind 中原期货

图22 地方政府新增专项债发行额

资料来源:Wind 中原期货

图23 挖掘机当月销量

资料来源:Wind 中原期货

图24 工程机械用内燃机当月销量

资料来源:Wind 中原期货

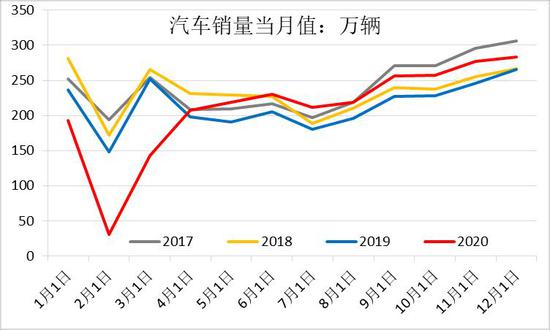

(3)汽车

中汽协数据,2020年我国汽车全年产销分别完成2522.5万辆和2531.1万辆,同比分别下降2%和1.9%,降幅比上年分别收窄5.5和6.3个百分点。预计2021年汽车销量有望超过2600万辆,实现恢复性正增长。

随着面向2035年的《新能源汽车产业发展规划》获得国务院常务会议通过,新能源汽车产业再次迎来重大利好,“十四五”规划建议提出,要保持制造业比重基本稳定,巩固壮大实体经济根基,这是在制定国民经济和社会发展五年规划的建议中首次就制造业比重问题作出要求。随着我国经济实力的不断增强,在还未完全掌握高端制造环节的情况下,有必要保持制造业比重稳定,并以此为基础向高端制造业迈进。所以2021年制造业投资增速有望延续今年的回升态势,并可能成为阶段内支撑经济增速的主要动能。

图25 汽车产量

资料来源:Wind 中原期货

图26 汽车销量

资料来源:Wind 中原期货

3.库存:临近春节累库加快,但整体略低于去年

截至1月28日,全国螺纹总库存892万吨,环比增122万吨,增幅16%,同比增31万吨,增幅3.5%,其中厂库增17万吨至305万吨,社库增105万吨至586万吨。全国热卷总库存325万吨,环比增6万吨,增幅1.8%,同比增27万吨,增幅8.9%,其中厂库增7万吨至120万吨,社库降1.2万吨至205万吨,库存表现来看板材压力小于螺纹。

图27 全国螺纹总库存

资料来源:Mysteel 中原期货

图28 全国热卷总库存

资料来源:Mysteel 中原期货

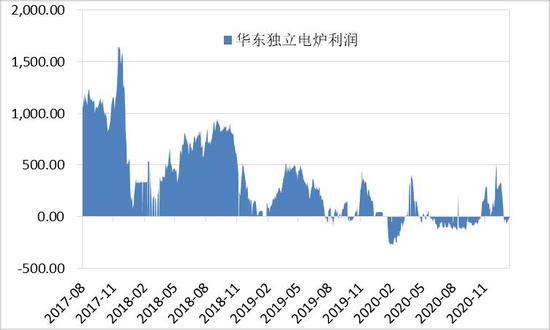

4.成本利润:原料上涨侵蚀钢厂利润

图29 焦炭港口库存低位

资料来源:Wind 中原期货

图30 港口铁矿库存低位

资料来源:Wind 中原期货

图31 长流程钢厂处于盈亏点附近

资料来源:中原期货

图32 华东短流程钢厂利润

资料来源:中原期货

三、2月行情展望

春节前供需双弱,价格箱体震荡运行,1月中旬开始钢厂已发布冬储政策,整体受成本因素价格远高于去年水平;且当前疫情有多点散发趋势,期价上行压力渐增。

展望节后,成本端焦矿短期偏紧格局延续,钢价支撑依旧坚实。需求端,“金三银四”旺季有望带动钢材需求回暖,今年作为十四五开局之年,在双循环和需求侧改革的双背景下,2021年固投增速有望继续增长,其中制造业将好于建筑业,对于钢材品种消费也将形成分化。且今年工信部表示要坚决压缩粗钢产量,确保粗钢产量同比下降。此次措辞不是压缩粗钢“产能”而是“产量”,可看出政策层面的坚定态度。因此在需求复苏+供应减少预期+钢厂成本抬升等因素下,开春后钢材价格有望继续上行,因此建议在钢厂成本附近回调做多为主。风险点在于,疫情再次蔓延抑制全球经济复苏步伐,对包括工业品在内的大宗商品需求及价格构成压制,单边及套利价差难以打开。

策略建议:节前单边观望为主,若价格触及成本4200及以下可少量布局05多单;热卷5-10正套逢低建仓;05卷螺套利观望为主。

中原期货 刘培洋 彭博涵

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)