提要:

1月以来,沪铝盘面经历了季节性的震荡回调行情,整体波动重心明显下移。从基本面上看,上游供给依然在稳步增加,整体变化不大。下游需求则表现出节前明显走弱的态势。据smm统计,铝下游加工行业开工持续减弱,其中铝加工龙头企业开工减少1.4个百分点,预计随着时间临近春节,铝下游企业开工将继续下降。原料方面,氧化铝价格近日由于运输受阻的影响,开始持续上涨,对原铝的成本端支撑也在逐渐增强。终端方面,由于企业陆续放假,汽车以及房地产市场环比也将呈现明显走弱的态势。另外,美元震荡走强以及年前资金面趋紧也带动有色品种走弱。操作上我们建议前期空单部分止盈后可继续持有,激进者可逢高少量加空。03合约下方支撑位14400。期权方面可考虑卖出宽跨式组合策略,既卖出04合约15500看涨和14200看跌的组合。

第一部分 铝期货及现货价格走势回顾

一、1月沪铝先抑后扬重心下移

1月份,沪铝盘面震荡下行,之后小幅反弹,整体波动重心下移。临近假日,下游需求走弱是盘面最大利空因素。库存方面累库进程较缓,给盘面带来较强支撑。截至1月29日,沪铝主连收盘在15005元/吨,月跌幅1.99%;伦铝收盘在1982美元/吨,月涨幅0.1%。

图1-1:沪铝期货主连合约日K线走势图

资料来源:文华财经、方正中期研究院整理

图1-2:LME铝期货主力合约日K线走势图

资料来源:文华财经、方正中期研究院整理

二、1月铝现货价格走势回顾

1月以来,国内铝锭现货报价走势与盘面基本同步,但是整体上是弱于盘面的。长江有色金属市场A00铝现货报价从12月底的15710元/吨,收盘在1月29日的14960元/吨,月跌幅为4.77%。

图1-3:长江有色金属市场A00铝现货均价走势

资料来源:Wind资讯、方正中期研究院整理

另一方面,伦敦LME现货铝的价格也基本如LME盘面一样,维持震荡整理。截至1月28日的报价在1979美元/吨,月涨幅0.05%。

图1-4:LME现货铝价格走势

资料来源:Wind资讯、方正中期研究院整理

图1-5:LME现货铝较三个月期铝升贴水

资料来源:Wind资讯、方正中期研究院整理

三、美元指数先扬后抑底部震荡

图1-6:美元指数日K线走势图

资料来源:文华财经、方正中期研究院整理

图1-7:美原油指数日K线走势图

资料来源:文华财经、方正中期研究院整理

美国劳工部最新数据显示,美国2020年12月非农就业人数减少14万人,为去年4月来首次减少,预估为增加5万人,前值为增加24.5万人。报告还显示,美国12月失业率升至6.7%,结束此前7连降的趋势,前值和市场预期分别为6.7%和6.8%。

该数据疲软主要体现在餐饮业裁员,这种状况可能持续到拜登上任后前几个月。与疫情爆发前相比,就业已经减少了近1,000万。在相当一部分普通人群接种疫苗前,企业招聘很难加速增长。目前美国疫苗接种速度慢于计划,可能对经济复苏构成阻碍。当前接种疫苗的是必要行业就业者或老年人,他们要么在疫情期间没有失业,要么已经退休,都不会在短期内使就业人数上升。

另外,据美国商务部最新数据显示,美国2020年12月新屋开工跳增5.8%,经季节调整后年率为166.9万户,预期为增长5.2%至156万户;同期美国营建许可增长4.5%至170.9万户,2020年全年营建许可为145.2万户,较2019年增长4.8%。

美国联邦储备委员会最新发布的2020年12月份货币政策会议纪要显示,美联储官员认为美国经济复苏势头好于此前预期,但近期出现放缓,总体增长水平仍远低于疫情前。会议纪要显示,美联储官员认为,截至会议时美国经济复苏较预期更加强劲。2020年第四季度美国国内生产总值(GDP)持续复苏,但整体复苏步伐已经放缓,且GDP水平仍远低于疫情前。随着疫情在全美境内恶化,预计未来几个月美国经济扩张速度将进一步放缓。美联储还将2020年美国经济增长预期上调至萎缩2.4%,将失业率下调至6.7%。另外,特朗普的下台以及拜登的正式就职也给美元带来较强影响,美元指数在1月先扬后抑,整体上维持低位震荡整理。长期来看,美元弱势趋势依然未改,整体还将继续震荡偏弱走势。

第二部分 基本面因素分析

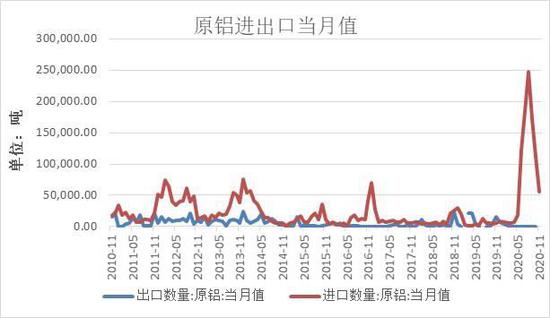

一、原铝全年进口量大幅上涨

图2-1:近年原铝进出口量月走势图

资料来源:Wind资讯、方正中期研究院整理

图2-2:氧化铝进口量月走势图

资料来源:Wind资讯、方正中期研究院整理

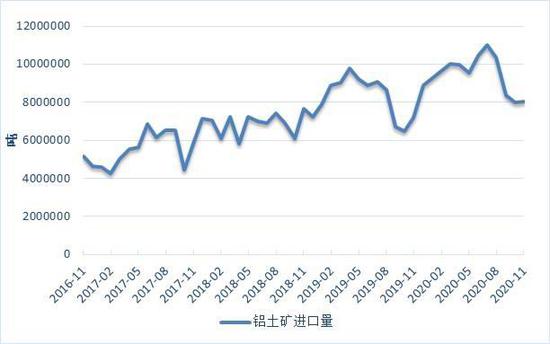

图2-3:铝土矿进口量月走势图

资料来源:Wind资讯、方正中期研究院整理

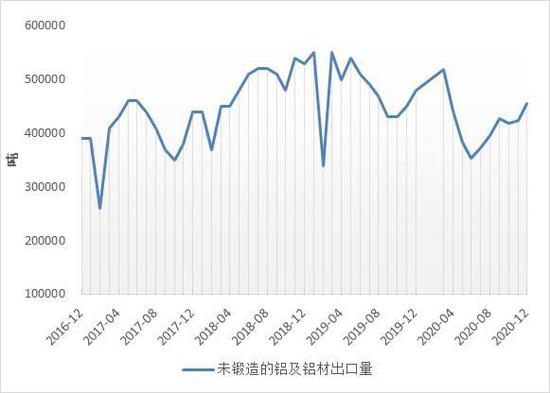

图2-4:未锻造的铝及铝材出口量月走势图

资料来源:Wind资讯、方正中期研究院整理

据海关数据统计,中国2020年12月原铝进口量13.05万吨,其中税则号76011010进口量为0.0371万吨,税则号76011090进口量为13.0164万吨。2020年12月原铝进口量环比增长129.52%,同比增1513.05%。2020年全年中国共进口原铝106.5416万吨,同比2019年增长1312.30%。目前,伦铝价格较为强势,而沪铝价格明显回调,内外价差已经明显收窄,进口窗口也已基本关闭,预计原铝进口量也将继续大幅回落。

最新数据显示,中国2020年12月未锻轧铝及铝材出口量在45.61万吨,环比增长7.58%,同比下降4.58%。2020年1-12月累计未锻轧铝及铝材出口量为486万吨,同比去年下降15%。从全年的情况来看,虽然由于沪伦比值收窄月环比有所上涨,但是全年依然呈现明显的大幅下降趋势。首先是因为2020年以来人民币不断升值,挤压出口利润空间;再有海外疫情反复、制造业下滑,使得铝材需求有所萎缩;最后各国对我国铝制品的“双反”调查也持续打击我国的出口形势。未来又将适逢春节假期,进口量还将有所下降。

据中国海关最新消息,2020年12月中国出口氧化铝0.62万吨,全年累计出口15.46万吨;2020年12月进口40.85万吨,同比增长0.40%,环比大增63.77%。2020年全年累计进口380.59万吨,同比增加131.32%;12月氧化铝净进口40.23万吨,全年累计净进口365.13万吨。12月开始至今海外氧化铝价格保持小涨态势,但国内价格反弹力度不强,进口窗口保持关闭,预计1月氧化铝进口量环比将录得降幅。

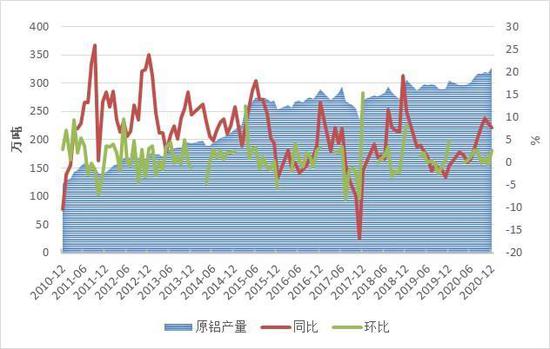

二、电解铝产量继续稳步增长

图2-5:全国原铝(电解铝)产量当月值与同比环比走势

资料来源:Wind资讯、方正中期研究院整理

SMM数据显示,2020年12月(31)天中国电解铝产量327.9万吨,同比增长8.00%。当月国内电解铝日均产量10.58万吨,环比续增0.03万吨,SMM调研统计12月铝水占比66.6%,环比11月下降1.7个百分点。2020年1-12月国内电解铝累计产量3712.4万吨,同比2019年增加4.80%;2020年国内电解铝消费3818.8万吨,同比2019年增加5.77%。

进入2021年以后,此前新投产产能将陆续释放,产量还将呈现明显上涨趋势,加之假日铝厂不停工,预计一季度电解铝产量还将维持稳步上涨的局面。截至1月初,全国电解铝运行产能增至3924万吨/年,建成产能规模4320万吨/年,全国电解铝企业开工率90.80%。12月增量主要由云南神火及内蒙古创源等企业贡献。

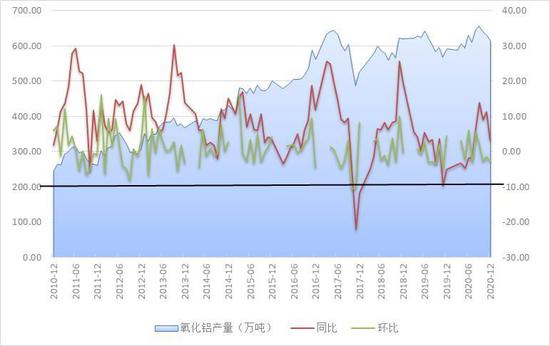

图2-6:全国氧化铝产量当月值与同比环比走势

资料来源:Wind资讯、方正中期研究院整理

SMM数据显示,12月(31天)中国氧化铝产量595.9万吨,其中冶金级氧化铝574.9万吨,冶金级日均产量18.55万吨,环比降低4.04%,同比增加2.26%。2020年1-12月中国累计冶金级氧化铝产量6728.8万吨,累计同比降低2.02%。12月西南地区产能运行基本平稳,减量主因山东、河南及山西个别氧化铝厂的焙烧产能受限导致。

三、电解铝及氧化铝在产产能持续增加

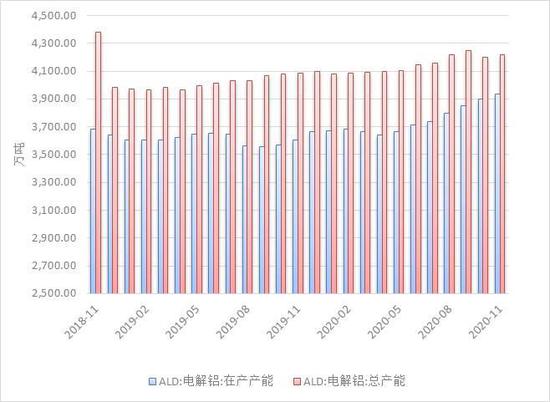

图2-7:近年我国电解铝在产产能和总产能比较

资料来源:Wind资讯、方正中期研究院整理

图2-8:近年我国电解铝开工率走势

资料来源:Wind资讯、方正中期研究院整理

2020年,原铝产量呈现前期平稳,后期大幅增长的态势。因为节假日不停工的特点,原铝生产受疫情影响相对较小,上半年产出量基本持稳。到了下半年,因为持续上涨的铝价带动电解铝新产能的陆续投产,原铝产量也开始大幅上涨。从投产周期来看,2021年将迎来产量集中释放的高峰,原铝供应端将呈现逐渐宽松的趋势。

从百川资讯的统计数据我们也了解到,截至2021年1月21日,中国电解铝有效产能(以有生产能力的装置计算)4880.8万吨,开工3949.60万吨,开工率80.92%。截至2021年1月21日,2020年中国电解铝总复产规模24万吨,已复产0万吨,待复产24万吨,预期年内还可复产24万吨,预期年内最终实现复产累计24万吨。截至2021年1月21日,2020年中国电解铝已建成且待投产的新产能116万吨,已投产7万吨,已建成新产能待投产109吨,年内另在建且具备投产能力新产能192.5万吨;预期年内还可投产共计276.5万吨,预期年度最终实现累计283.5万吨。

图2-9:近年我国氧化铝在产产能和总产能比较

资料来源:Wind资讯、方正中期研究院整理

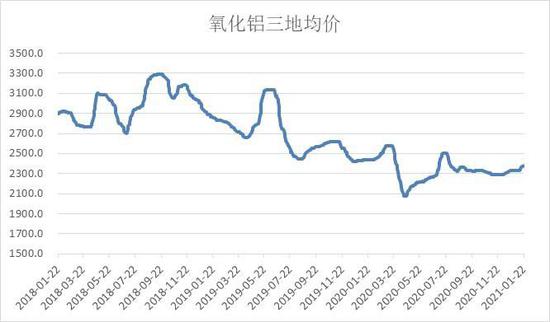

图2-10:近年我国氧化铝三地均价走势

资料来源:Wind资讯、方正中期研究院整理

今年2月份,氧化铝在产产能因为公卫事件大幅下降、开工率显著走低。彼时由于北方地区部分氧化铝厂减产,以及上游矿石端供应不畅,氧化铝产量一度出现下滑。但是到了3月份,这种短时紧张情况有所缓解,产量开始出现了明显增长,氧化铝的在产产能也是持续上升。到了6月份,随着氧化铝价格的反弹,开工率有所增加,在产产能也小幅上涨.7-8月份更是在产产能持续放量,8月总能产也大幅增长。四季度后产能基本保持较为平稳的态势,预计2021年还有上涨空间。

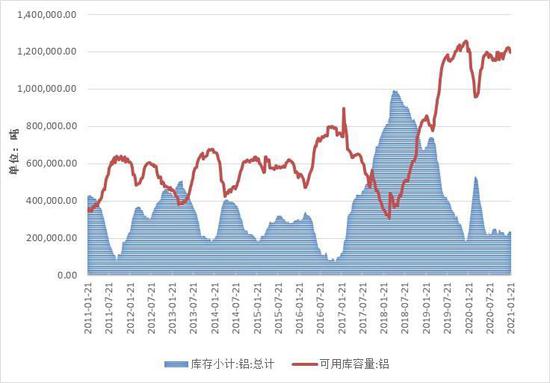

四、铝锭库存底部缓慢累库

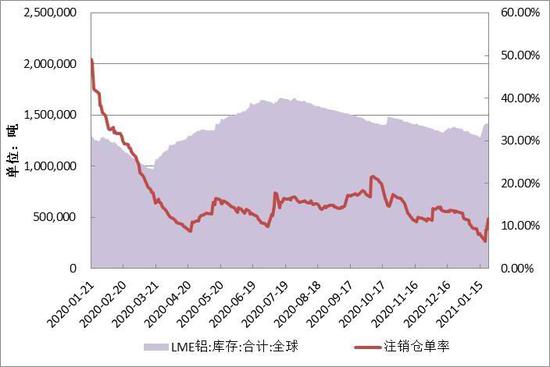

图2-11:LME伦铝库存以及注销仓单率走势

资料来源:Wind资讯、方正中期研究院整理

图2-12:上期所沪铝库存以及可用库容量比较

资料来源:Wind资讯、方正中期研究院整理

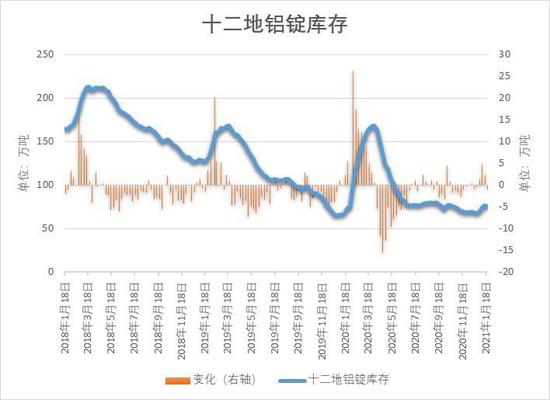

图2-13:十二地铝锭周度库存变化走势

资料来源:百川资讯、方正中期研究院整理

2020年以来,铝锭库存变化基本上是经历了两个大阶段,首先就是春节累库以及疫情原因所带来的一大波库存上行周期。然后就是随着复工复产的开展,库存也迅速开始了大幅下降的过程。而这一过程基本延续到了年底,在下半年长达半年的时间里,库存始终保持着低位震荡偏弱的情形。目前已进入1月末,临近假日下游需求有所减弱,铝锭有望进入季节性累库周期,只是由于节前赶工以及运输问题等因素,累库速度较慢,预计大规模累库可能较难出现,但是短期库存将继续上行。

第三部分 下游消费分析

一、房地产继续发力带动铝下游消费

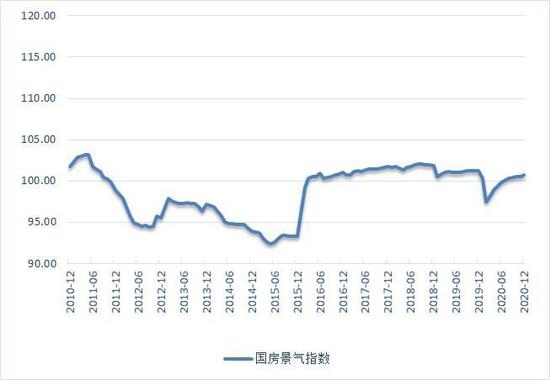

图3-1:近年我国国房景气指数走势

资料来源:Wind资讯、方正中期研究院整理

图3-2:我国固定资产投资房地产开发投资完成额累计

资料来源:Wind资讯、方正中期研究院整理

2020年1-12月份,全国房地产开发投资141443亿元,比上年增长7.0%,增速比1-11月份提高0.2个百分点,比上年回落2.9个百分点。其中,住宅投资104446亿元,增长7.6%,增速比1-11月份提高0.2个百分点。

2020年全国房屋施工面积为92.7亿平方米,同比增长3.7%,增幅较1-11月扩大0.5个百分点,比上年回落5.0个百分点;其中,住宅施工面积为65.6亿平方米,同比增长4.4%,增幅较1-11月扩大0.4个百分点。

2020年全国房屋竣工面积为9.1亿平方米,同比下降为4.9%,降幅较1-11月收窄2.4个百分点,上年为增长2.6%;其中,住宅竣工面积为6.6亿平方米,同比下降3.1%,降幅较1-11月收窄2.7个百分点。单月来看,12月全国房屋竣工面积同比下降0.2%,上月为增长3.1%。

2020年,商品房销售面积176086万平方米,比上年增长2.6%,增速比1-11月份提高1.3个百分点,上年为下降0.1%。其中,住宅销售面积增长3.2%,办公楼销售面积下降10.4%,商业营业用房销售面积下降8.7%。

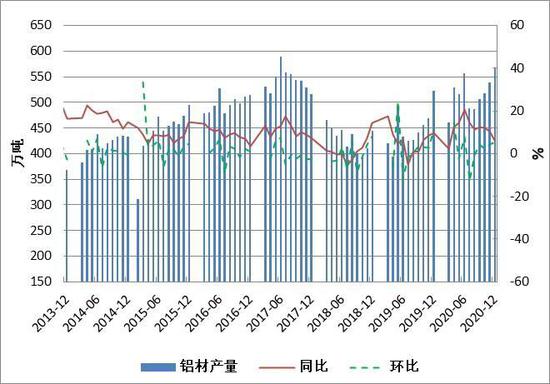

图3-3:全国铝材产量当月值与同比环比走势

资料来源:百川资讯、方正中期研究院整理

据中国国家统计局最新数据显示,2020年12月中国铝材产量为56738万吨,同比增长6.3%;2020年全年中国铝材累计产量为5165.3万吨,累计增长15.3%;2015-2019年中国铝材产量2018年跌至最低,此后呈现上升趋势。2020年受公卫事件影响国内铝下游加工企业均复工缓慢,但是铝型材行业绝对是铝下游加工诸多板块中最活跃的一个。不仅从复工速度上可以看出,而且订单量也较其他行业有明显优势。从4月份持续了8个月每月两位数的同比增量上我们也可以看到,在逐步复产的过程中,房地产以及基建的复苏已成为带动经济复苏的主要动力。

二、汽车产销量环比有所下降

图3-4:全国汽车当月产量及当月同比走势

资料来源:Wind资讯、方正中期研究院整理

2020年12月,汽车产销形势总体保持稳定,产量环比略有下降,销量小幅增长,同比继续保持增长。12月,汽车产销分别达到284.0万辆和283.1万辆,产量环比下降0.3%,销量增长2.1%,同比增长5.7%和6.4%,增速比上月有所减缓。

2020年全年,汽车产销2522.5万辆和2531.1万辆,同比下降2.0%和1.9%,与上年相比,分别收窄5.5个百分点和6.3个百分点。

12月,乘用车产销233.1万辆和237.5万辆,产量环比增长与上月持平,销量增长3.3%,同比增长6.5%和7.2%。

12月,商用车产销50.9万辆和45.6万辆,环比下降1.8%和3.6%,同比增长2.3%和2.4%。在商用车主要品种中,与上月相比,客车产销依然呈较快增长,货车有所下降;与上年同期相比,货车产销小幅增长,客车呈一定下降。

2020年,商用车产销523.1万辆和513.3万辆,同比增长20.0%和18.7%。在商用车主要品种中,与上年相比,客车产销呈小幅下降,货车呈较快增长。

从最新的产销数据上来看,12月的汽车产销量数据如预期中环比有所下降,同比依然呈现不错的增长态势,预计2021年一季度,由于假日因素以及疫情的不确定性,还有全球范围的芯片供应紧张等问题,产销量环比还将有进一步的下滑。

图3-5:近年我国铝合金产量同比及环比走势

资料来源:Wind资讯、方正中期研究院整理

图3-6:我国铝合金产量年度横向比较

资料来源:Wind资讯、方正中期研究院整理

铝合金产量从2020年下半年开始持续强势增长,横向比较来看,和2019年下半年走势非常相似。很大程度上也是受益于汽车制造业的火爆。预计2021年1月份还将延续季节性涨势的尾声,从2月开始将有明显回落。

第四部分 技术分析及季节性分析

沪铝2103合约高位持续下跌后在14800附近有所企稳。从短期来看,下方还有一定的回调空间,尤其是适逢季节性淡季。从近5年的历史数据上看,一季度沪铝下跌几率较大,预计03合约下方还将有300-600元左右的下跌空间。

第五部分 铝期权相关数据及策略

图5-1:铝期权日成交量与持仓量

资料来源:Wind资讯、方正中期研究院整理

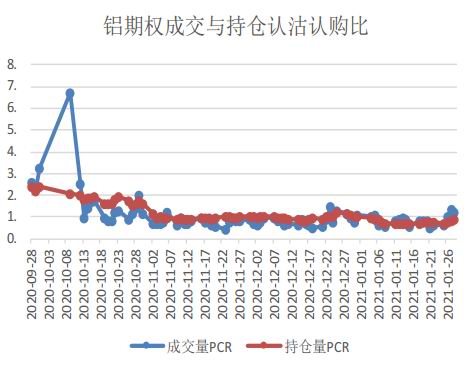

图5-2:铝期权成交与持仓认购认沽比

资料来源:Wind资讯、方正中期研究院整理

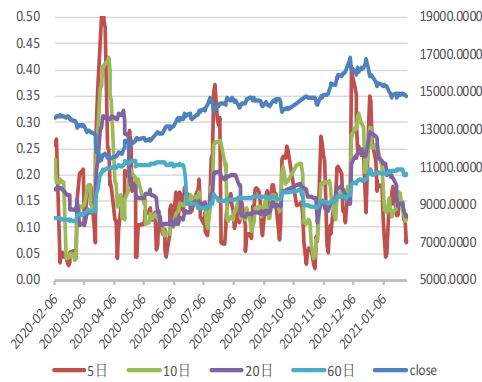

图5-3:铝历史波动率

资料来源:Wind资讯、方正中期研究院整理

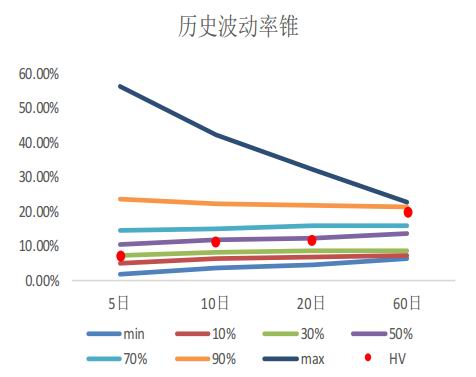

图5-4:铝历史波动率锥

资料来源:Wind资讯、方正中期研究院整理

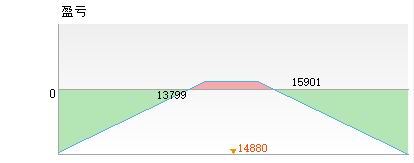

期权策略:沪铝2104合约。

由于累库幅度较往年偏弱,需求端又较往年偏强,因此下行空间有限,大概率维持宽幅震荡行情。建议可考虑卖出宽跨式组合策略,具体操作见下图。

第六部分 后市展望

1月以来,沪铝盘面经历了季节性的震荡回调行情,整体波动重心明显下移。从基本面上看,上游供给依然在稳步增加,整体变化不大。下游需求则表现出节前明显走弱的态势。据smm统计,铝下游加工行业开工持续减弱,其中铝加工龙头企业开工减少1.4个百分点,预计随着时间临近春节,铝下游企业开工将继续下降。原料方面,氧化铝价格近日由于运输受阻的影响,开始持续上涨,对原铝的成本端支撑也在逐渐增强。终端方面,由于企业陆续放假,汽车以及房地产市场环比也将呈现明显走弱的态势。另外,美元震荡走强以及年前资金面趋紧也带动有色品种走弱。操作上我们建议前期空单部分止盈后可继续持有,激进者可逢高少量加空。03合约下方支撑位14400。期权方面可考虑卖出宽跨式组合策略,既卖出04合约15500看涨和14200看跌的组合。

方正中期期货 胡彬

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)