来源:福能期货 作者:福能期货

研报正文

一、行情回顾

2022年,油价冲高回落重心整体上移。上半年,俄乌冲突爆发,国际油价历史上第三次突破并站稳100美元/桶关口,布伦特盘中最高突破140美元/桶,WTI达130美元/桶。地缘紧张局势导致了俄罗斯供应中断以及美欧对俄制裁引发俄罗斯石油产量被动减少的担忧;叠加全球原油供应偏紧,主导了油价走势以持续上涨为主。下半年,因为欧美持续加息、全球经济衰退预期不断增强,油品需求大幅低于预期,原油及成品油出现累库;且地缘溢价转弱,油价整体呈震荡下跌。

二、基本面:2023年全球原油供需维持紧平衡

1.供给维持低弹性

2023年OPEC+整体产量预计将会保持稳定。今年10月OPEC+会议决定于11月及12月大幅削减200万桶/日的产量,并于12月会议再度维持该减产政策不变,减产期限将延续至2023年底。沙特等还表示如有需要随时可能调整减产力度,足以显示其坚定不移的稳价决心。但协议的减产幅度并不代表着实际减产数量,由于部分产油国产量远低于其生产配额。OPEC实际产量始终无法达到其目标产量,因此OPEC的实际产量缩减小于100万桶/日。加之OPEC剩余产能非常有限,供给弹性明显不足。在油价没有出现深度下跌的情形,OPEC不会有实质性太大规模的减产,明年产量以持稳为主。伊朗方面,美伊谈判进展有待关注,伊朗解禁可额外增加150万桶/日的产量。但沙特或将主导OPEC减产来进行对冲,且不排除将会把伊朗纳入到减产体系中。

俄罗斯原油产量和出口量影响有限。欧盟达成对俄制裁方案,2022年12月5日起禁运俄罗斯海运原油,2023年2月5日起禁运俄罗斯海运成品油,并禁止欧盟内企业为俄罗斯石油运输提供保险、金融等服务。G7国家12月5日达成对第三方国家进口俄油的最高限价令,价格上限为60美元/桶。由于中印进口俄罗斯原油数量大增,俄油贸易通过目的地结构性转换,对供应的实际影响相对有限。俄罗斯原油海运出口较冲突前下降约50万桶/日,原油产量较年初减少约30万桶/日。且中印、OPEC可通过倒卖转销或加工等方式将俄油销售至欧盟等国家,在欧美经济制裁背景下,俄罗斯对原油出口的依赖度进一步增加,主动减产或减少出口概率不大。

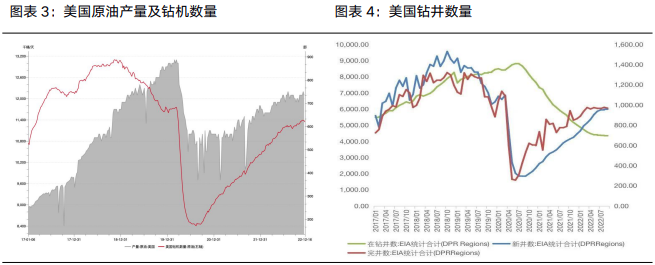

美国原油产量2023年有望继续增加,产量或接近1300万桶/天。今年美国页岩油整体复产相对缓慢。能源结构转型以及股东回馈增加使得美国油企在勘探开发投资方面依旧不足。加之油企选择加大对库存井的完井,美国DUC数量持续减少,创2013年末已来最低水平。未来新投资钻井及库存井不足将直接限制页岩油产量难有快速提升。今年三季度以来,宏观风险加剧导致油价大幅回调,油企利润随之回落。但利润、现金流等指标处于同比绝对高位,整体经营状况表现强势。现金股利与股份回购额再创历史新高,资本开支环比增幅近30%。在持续高油气价格下,美国油企投资意愿有所上升,资本开支增速加快,2023年美国原油产量将延续缓慢增长,增量将或达60万桶/天。

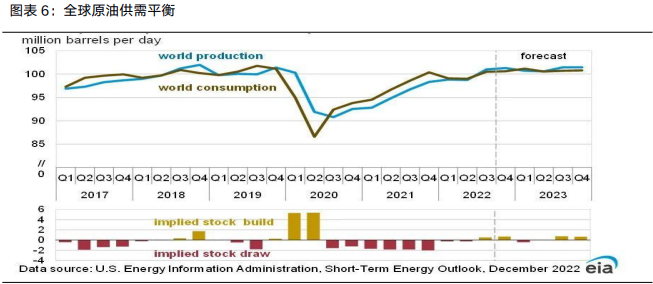

在碳中和能源行业结构转型背景下,全球油气行业资本开支已于2014年达到峰值;加之疫情期间油企受到重创,偿债和投资者回报成为首要目标,抑制了油气行业的扩张行为。长期资本开支缺乏导致全球石油剩余产能不足,供应弹性偏低使得未来原油整体维持紧平衡状态,2023年全球原油总供应量预计稳中小幅增长0.5%。

2.需求端:全球经济衰退预期拖累油品需求

2023年预计欧美紧缩政策仍将继续对经济活动构成压力,海外需求面临紧缩周期内的下行压力。国际货币基金组织预计今年全球国内生产总值增速将降至3.2%,并下调2023年全球GDP增速至2.7%。海外OECD国家受经济衰退风险拖累,石油需求增速仅为-0.2%;其中OECD欧洲增速约-0.8%,美国增速约降至-0.5%。非OECD石油需求增速约为1.6%,主要因中国、印度等新兴经济体需求增长将对具有一定韧性。2023年全球石油需求全年增速预计将降至0.8%左右。

2022年海外原油的终端交通出行需求已基本恢复正常,柴油、汽油及航煤消费呈现稳定回升。2023年,俄罗斯天然气断供恐难有缓解,欧洲天然气相对高价一定程度上使得柴油需求相对坚挺,气转油效应仍具持续性,但难有进一步增量,2023年预计成品油消费在刚性的出行需求下将保持稳定的季节性特点。中国方面,随着2022年末防疫政策优化,2023年国内交通出行需求有望迎来实质性改善,国内汽油及航煤消费或将成为我国石油需求增长的主要贡献。同时,随着多项稳增长政策出台,我国经济逐步改善趋势相对确定,油品需求预计维持相对高增速。

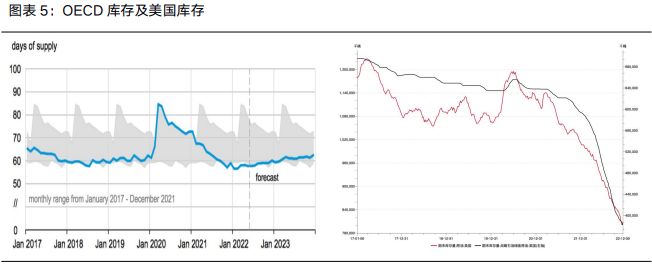

2022年OECD原油及成品油商业库存有所回升,预计2023年原油库存或将继续逐步修复,但不会出现大幅累库现象。欧洲炼厂受原料短缺及成本高企的限制,美国炼厂高负荷运作下产能处于瓶颈,OECD及美国成品油库存仍处于历史同期最低水平,预计2023年全球成品油结构性矛盾延续,库存或维持偏紧状态。此外,美国的SPR库存降至不足4亿桶,已处于40余年来最低水平,未来美国政府将不得不回购原油并重建库存,预计战略储备库存调整将对石油需求形成一定支撑。美国计划按67-72美元/桶或更低的价格回购战略储备,也对油价形成底部支撑。

三、后市展望

由于长期缺乏投资,全球闲置产能下降以及库存绝对低位,全球原油供给呈低弹性,对油价底部形成重要支撑。但全球流动性紧缩,全球经济衰退风险上升对原油需求的负反馈具有确定性。供需增幅双双回落,欧佩克或维持动态调整产量方式对冲需求变化,从而实现库存的动态均衡。预计油价维持宽幅震荡,波动区间国际原油65-95美元/桶,SC原油450-680元/桶。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)