一、螺纹

1.二月现货市场表现:建材复苏有所分化,板材普涨

表格1:主要地区钢材现货价格及基差(元/吨)

数据来源:Wind,Mysteel,中信建投期货

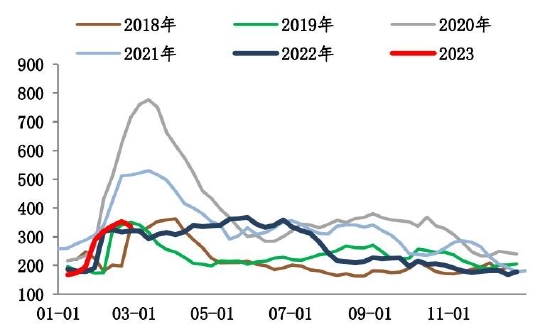

2.螺纹供给:长短短流程复工,供应回升速度加快

图1:长流程周产量(万吨/周)

数据来源:Wind,Mysteel,中信建投期货

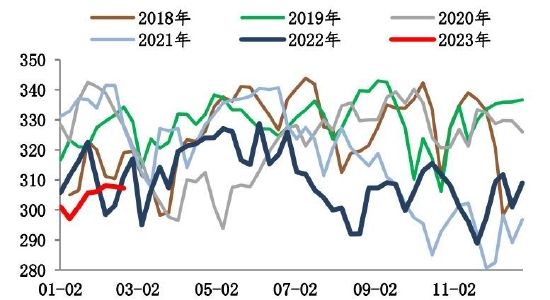

图2:短流程周产量(万吨/周)

数据来源:Wind,Mysteel,中信建投期货

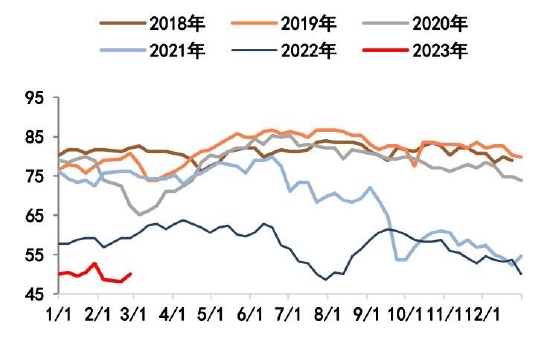

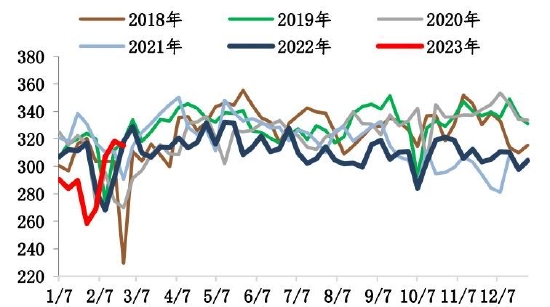

图3:长流程开工率(%)

数据来源:Wind,Mysteel,中信建投期货

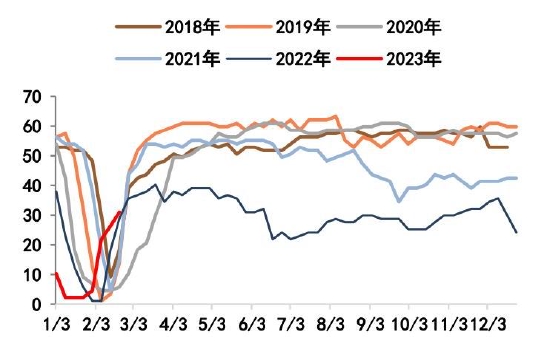

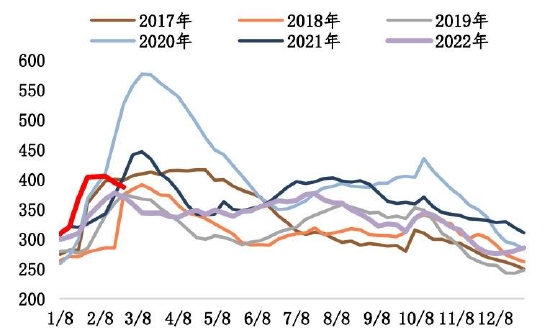

图4:短流程开工率(%)

数据来源:Wind,Mysteel,中信建投期货

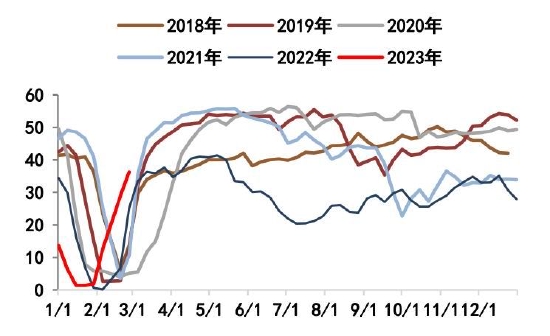

2月末螺纹产量大幅增加,增产主要原因是之前短期检修的长流程企业部分复产/增产,叠加短流程继续放量,因此整体供应水平明显回升。但企业盈利状态影响供应回升幅度,预计下周产量增幅将有所放缓。Mysteel周度数据显示,截至2月24日,螺纹周度产量282.17万吨,环比增加18.82万吨,同比增加8.62万吨。从工艺角度来看,2月末长流程产量245.89万吨,环比增加11.43万吨;短流程产量36.28万吨,环比增加7.39万吨。本期长流程开工率50%,短流程开工率31.03%。

从利润视角看,2月末钢厂长短流程利润均有所好转,目前长流程吨钢利润在50元附近,短流程回到盈亏平衡线上方。钢厂盈利率38.96%,环比增加3.03%,同比下降44.16%,多数钢厂生产仍亏损,复产增产驱动不足。

图5:螺纹钢长流程利润(元/吨)

数据来源:wind,中信建投期货

图6:螺纹钢短流程利润(元/吨)

数据来源:wind,中信建投期货

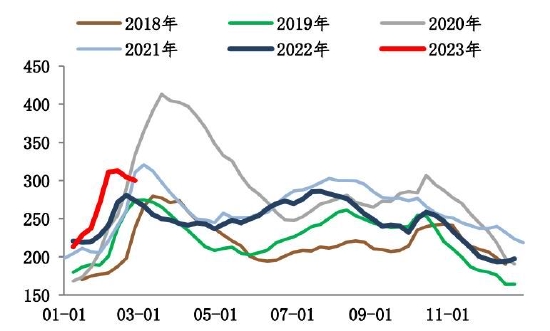

3.螺纹表需:市政项目发力,建材需求明显回升

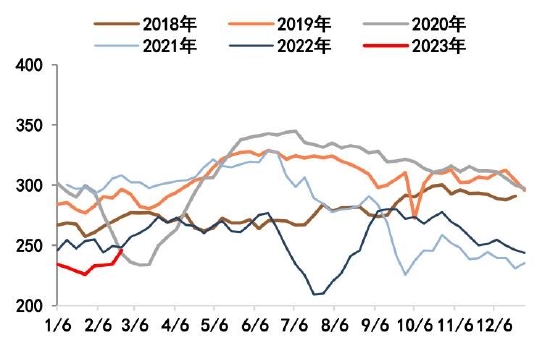

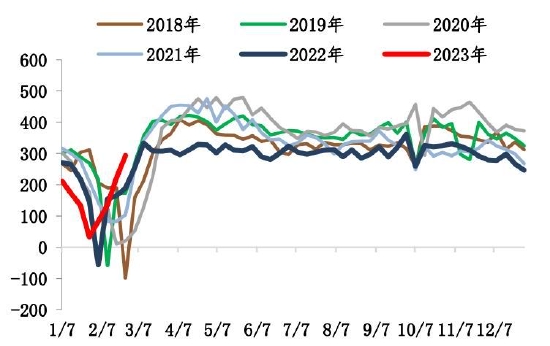

图7:螺纹表观消费(万吨/周)

数据来源:Wind,Mysteel,中信建投期货

图8:建材周内平均日成交(吨/日)

数据来源:Wind,Mysteel,中信建投期货

表观消费方面,2月末螺纹表需293.68万吨,环比增加71.91万吨,2月末表需改善继续超市场预期。据百年建筑网调研全国12220个工程项目,工程项目开复工率为86.1%,较上期提升9.6个百分点,较2022年2月21日(农历二月初二)提升5.7个百分点。项目稳步提升,市政开复工进度好于基建和房建。元宵过后,整体项目进度在稳步回升,项目复工率有所加快,华中开复工率在七大区来说最高,开复工率为92.9%,大部分项目都已经开工。节后建材市场成交修复速度加快,重点省份主要靠道路、铁路、水利、学校、医院等基建、市政项目发力,整体市政赶超基建、房建。

4.螺纹库存:库存高点已现,整体库存压力不大

图9:螺纹总库存(万吨)

数据来源:Wind,Mysteel,中信建投期货

图10:螺纹社会库存(万吨)

数据来源:Wind,Mysteel,中信建投期货

图11:钢厂内螺纹库存(万吨)

数据来源:Wind,Mysteel,中信建投期货

截至2月24日,螺纹钢总库存1253.24万吨,环比减少11.51万吨。2月末螺纹出现库存拐点,总库存水平低于过去6年同期水平。分环节看,本期社库915.94吨,环比垒库3.82万吨;厂库337.3万吨,环比去库15.33万吨。自元宵节过后,市场运输条件恢复,商户返市,市场交易氛围基本恢复,但因下游需求复苏比例不高,加之北方天气依旧恶劣,因此目前出库基本在于冬储订单交付以及厂库前移。

二、热卷

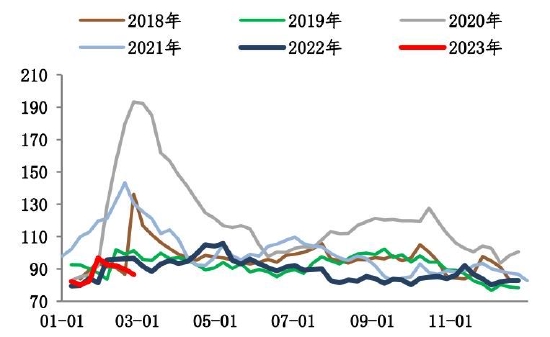

1.热卷供需:供弱需强,终端需求逐步好转

图12:热卷产量(万吨/周)

数据来源:Wind,Mysteel,中信建投期货

图13:热卷表观消费(万吨/周)

数据来源:Wind,Mysteel,中信建投期货

供给端,Mysteel周度数据显示,截至2月24日,热卷周度产量307.23万吨,环比小幅下降0.53万吨。需求端,热卷表需315.09万吨,环比减少3.19万吨。2月热卷供弱需强,总库存呈现下降。随着近期盘面震荡走高,现货价格跟涨,整体成交有所放量。目前商贸采购情绪较为积极,终端需求逐步好转,市场交投氛围相对活跃。综合来看,随着终端需求兑现,库存资源逐渐消化,预计热轧板卷价格趋强运行。

2.热卷库存:厂库社库齐齐去库

图14:热卷库存(万吨)

数据来源:Wind,Mysteel,中信建投期货

图15:热卷社会库存(万吨)

数据来源:Wind,Mysteel,中信建投期货

图16:热卷钢厂库存(万吨)

数据来源:Wind,Mysteel,中信建投期货

截至2月24日,热卷去库7.86万吨至386.54万吨,其中社库去库4.52万吨至300.06万吨,厂库去库3.34万吨至86.48万吨。2月末厂库小幅下降,主要降幅地区是华北地区,原因为钢厂加快向发货速度,集中性发往山东、河北、河南地区,导致2月末厂库有所下降。社库方面,全国除华东和东北,其余均有降库,其中增库以常熟、上海等为主,降库以乐从、重庆、邯郸等为主。市场价格回升后,下游端消费有所抑制,补库呈现观望态势。就下周看,市场去库速度或将放缓。

三、总结

从春节后螺纹的基本面来看,市场最关心的几个问题,一个是复产进度,一个是垒库高度,还有一个就是何时去库。2020-2022年这三年,由于疫情影响,节后垒库周期拉长,通常要5-6周才能实现去库,但今年没有疫情的阻碍后,节后第四周就实现了去库,且库存高点属近6年最低的。从库存这个角度说,螺纹的基本面可以说相对偏多。那么再来看看产量,螺纹节后复产基本是电炉贡献的,部分电炉钢厂反馈平电已经转亏为盈,谷电已经普遍拥有盈利,接下来电炉开工率仍有进一步回升的预期,产量还拥有进一步回升的空间,需要担心的是钢价上涨后,钢厂的复产力度会不会过了头,不过暂时来讲,螺纹基本面矛盾不大,炒作复产力度超预期还为时过早。

相对于螺纹而言,热卷的基本面表现其实更好。热卷库存总量不高且上周就提前实现去化,主要是制造业不太受天气等因素的限制,节后需求恢复情况较之建材类更强。与此同时,热卷的生产利润暂时依然低于螺纹,增产预期弱于螺纹。不过考虑到海外电力成本下降后,欧洲钢厂已经在复产当中,且海外需求仍在回落,未来热卷的出口情况难言乐观。短期热卷基本面更好,其基本面的强势将继续体现在卷螺差的扩张当中。

成本端,铁矿石上涨被大商所关注后,煤炭这一端再生突变。内蒙古一煤矿发生矿难,重要会议在即,市场担忧煤矿安检加严引发供应收缩,焦煤高开高走,市场提涨情绪渐浓。从双焦的供需情况来看,尽管进口蒙煤同比/环比均有增量,但铁水回升仍在进行当中,2月末铁水产量已经达到了234万吨,预计3月份能达到240的水平。需求上行但供给收缩,焦价上涨新动能显现,预计涨二至三轮。成本端支撑力量增强,钢材估值重心上移,更加易涨难跌。

从其他与需求相印证的数据来看,不确定性仍然存在。百年建筑调研全国250家水泥生产企业数据显示:2月15日-2月21日,水泥企业出库量为312.7万吨,周环比上升109.7%,年同比(阴历)下降8%。工地加速开工,下游需求逐步回升,但新项目审批进度不及预期,陆续进入筹备阶段并未产生实际用量;资金短缺等问题导致部分项目施工强度跟不上,实际水泥需求仍不及去年同期。不过这里面也有分化,据了解,基建水泥用量环比增加,基建项目采购量持续增加;但房建水泥高开工低需求,短期对水泥需求有限,房建这方面的需求验证还需要继续等待。

微观上还需要更多证据证明需求的复苏,但从信贷上看,市场传闻央行有意调控平滑银行二月信贷速度,说明二月社融仍然偏强,这个时间点我们还是要对3月份的需求修复保持乐观。但乐观不代表钢厂可以加大复产速度,钢材供给回升的速度依然需要控制,这也是行情一旦突破就想回调的原因,市场在用价格调节钢厂复产的节奏。总体来说,我们依然对钢价保持乐观,思路仍是回调买入。

投资建议:

钢材:2305合约回调买入,螺纹关注4050-4100区间买入机会,热卷关注4150-4200区间买入机会。

不确定因素:

国内经济复苏节奏

中信建投期货 楚新莉

责任编辑:宋鹏

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)