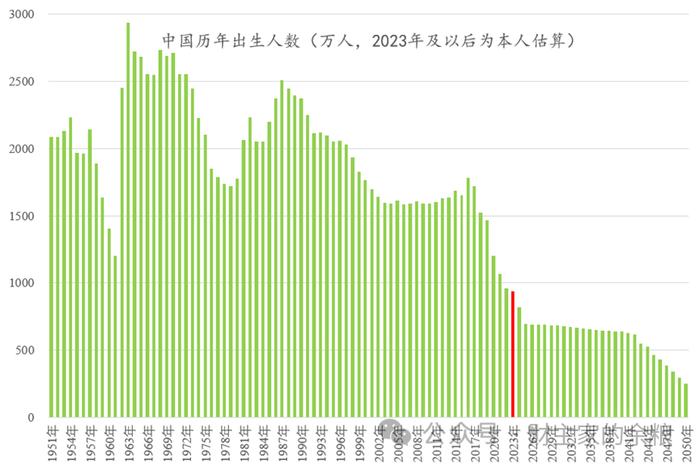

网上看到一个数据,说是2023年中国大陆出生人口约为788万。

我特意查了一下这个数据来源,说是根据2023年的产妇建档数据,再考虑历年的出生人口与建档产妇数据的缺口,推算出来的,而且这个数据,与中国工程院院士、北京大学医学部主任乔杰的估算吻合。

对于这个数据,人口专家何亚福表示,2023年出生人口低于900万很有可能,但低于800万的可能性并不大。

根据中国最新的生育率(2021-2022年数据),以及中国育龄妇女人口的年龄构成(来自2020年人口普查数据),我个人推断,2023年中国出生人口数量约为938万人。

不管800万还是900万,中国出生人口数量,都是新中国成立以来第二年低于1000万,而2022年则是第一次低于1000万——哪怕是号称“三年自然灾害”期间,无数人饿死的时候,中国每年的出生人口也从来没有低于过1000万……

更大的问题在于,“三年自然灾害”之后,人口出生数量很快就回升了,但这一次中国的出生人口数量,至少在未来十几年甚至几十年内,都极大概率不会回升到1000万以上了。

数据来源:国家统计局,2023年-2050年的出生人口数量,为本人根据第七次人口普查数据及中国当前的总和生育率数据推算。

有人说了,你一个研究金融投资的自媒体,费这么多周折,预测中国出生人口数量,有什么意义呢?

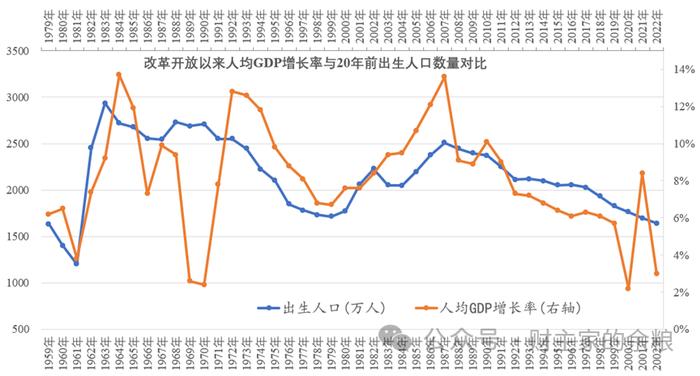

因为,根据我个人的研究,不考虑技术进步和制度改革的话,在实施市场经济的国家,每年的出生人口数量,通常对应着20年后这个国家的人均GDP增长水平。

是的,虽然你可能觉得不可思议,但数据所呈现出来的相关性就是:

现在的出生人口数量,差不多决定了我们20年后的经济发展速度!

数据来源:世界银行,choice

数据来源:世界银行,choice你可能以为,这是中国偶发的特殊数据对应。

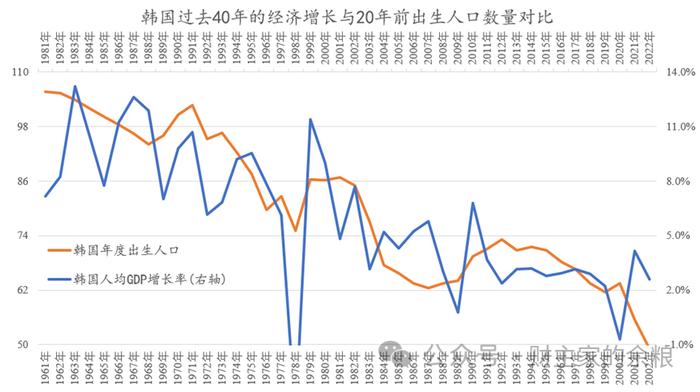

错,日本和韩国也有着基本类似的情况,具体见下面的两个图表。

数据来源:世界银行,choice

数据来源:世界银行,choice 数据来源:世界银行,choice

数据来源:世界银行,choice人口,是经济发展的基本要素,在市场经济条件下,只有年轻人,才有着无穷无尽的欲望,才会持续增加各种各样的交易,而根据当代经济增长的定义,经济增长,说白了就是“交易规模的增长”。

市场经济之下,不考虑技术进步和管理改良的话,只有年轻人的成年,只有年轻人成年之后参与交易,才会带来一个经济体交易规模和数量的实质增长——这,就是中日韩三国的出生人口数量,与20年后的人均GDP增速对应良好的原因。

这也再次证明,市场经济之下,人,才是一个国家经济增长的最大希望。

更进一步的,当代信用货币体系之下,只有年轻人能够承担更多的信贷、更高的债务,从而带来一个社会里“信用”的实质增长,而一个社会中信用的增长对于房价、股市,都具有至关重要的意义。

我以前说过,假如人65岁退休的话:

投资20岁的年轻人,你可以期待他未来45年的收入;

投资40岁的中年人,你只能期待他未来25年的收入;

投资60岁的老年人,你只能期待他未来5年的收入。

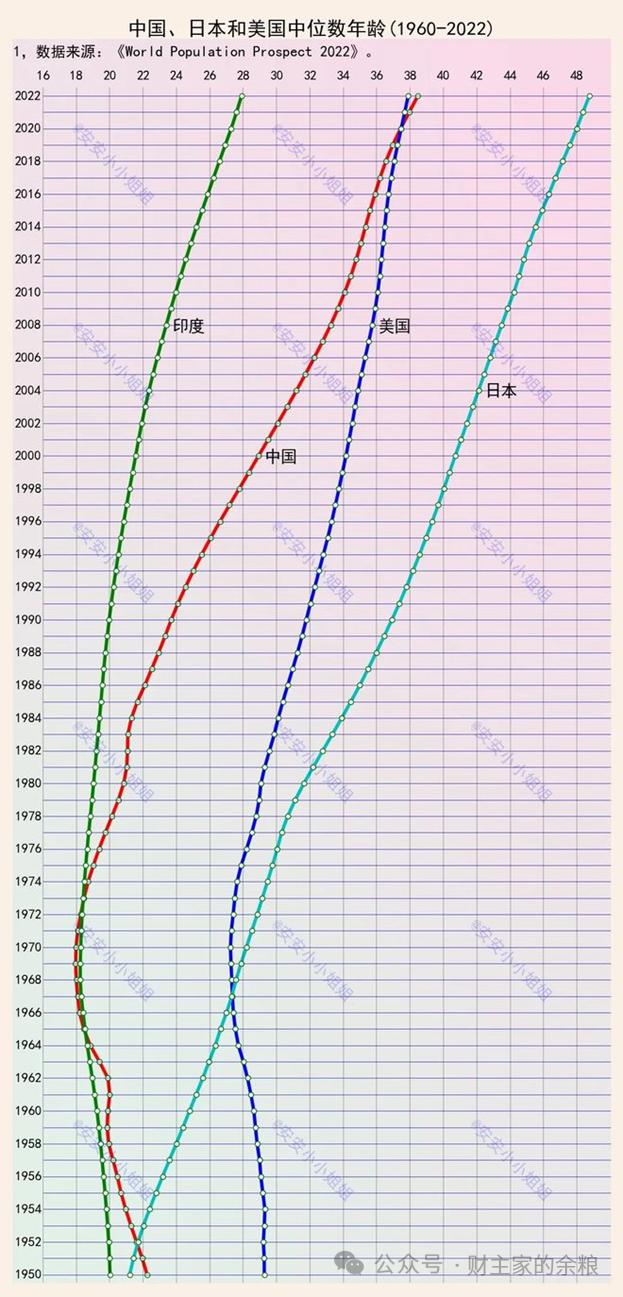

这就是资产的估值,与新出生人口数量,或者说一个国家人口年龄中位数的关系。

关于资产的估值,股市里可以看市盈率(PE),房市里可以看租金回报率的倒数,其深层次的含义,都是对未来的资产收益倍数的预期。

尤其是,当越来越多的人,对于老龄化本身有了预期之后,就变成了我预期了你的预期……资产的估值,会被进一步推到更极端的地步。

作为中国股市最中坚的力量,以我们大A股的沪深300指数为例:

2007年,中国年龄中位数32.3岁,牛市中市盈率可以被推高到45倍;

2010年,中国年龄中位数34.1岁,牛市中市盈率可以被推高到32倍;

2015年,中国年龄中位数接近36岁,牛市中市盈率只能被推高到18倍;

2021年,中国年龄中位数超过38岁,牛市中市盈率只能被推高到16倍;

……

数据来源:choice

数据来源:choice2022年,中国的人口年龄中位数达到了38.4岁,一年就增加0.4岁,并且首次超过美国的38岁,整个国家快速的老龄化,这让中国的资本市场进一步下调估值。

过去的2年中,我们应该都已经看到了中国房价和股市“估值”的迅速下调……

如果我没有猜错的话,下一轮的A股牛市中,15倍市盈率,将会是沪深300指数一个很难迈过去的坎儿。

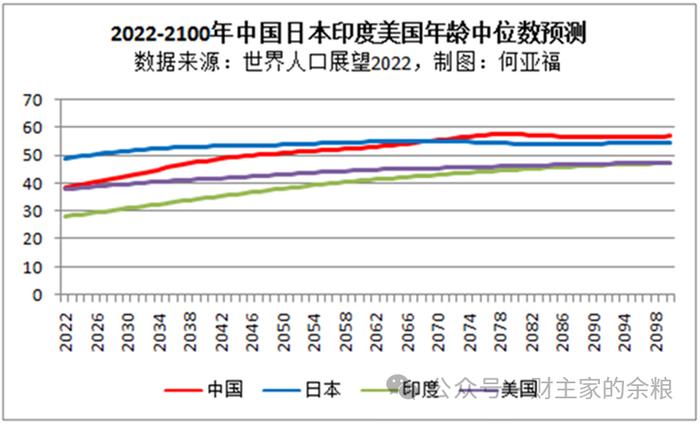

人口专家何亚福,曾经对中国、美国、日本、印度这四个未来最重要的经济体的人口年龄中位数进行过预测,随着时间推移,中国的老龄化程度将超过日本,成为世界主要经济体中最老的国家,其发生的时间,大概在2070年前后。

-------------