方达控股,又一家医药外包公司,于今年年中登录港股,上市以来的表现平稳,并未表现出医药股应有的气质。

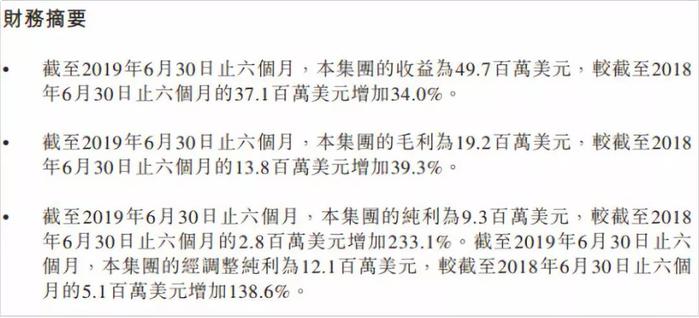

在近期,公司公布了19年中季业绩,出人意料的好,利润大增,但奇怪的是,在大增的中报过后,方达的股价波动并不大。

利好却不为所动,目前市场对这个医药新星的预期是如何的呢?

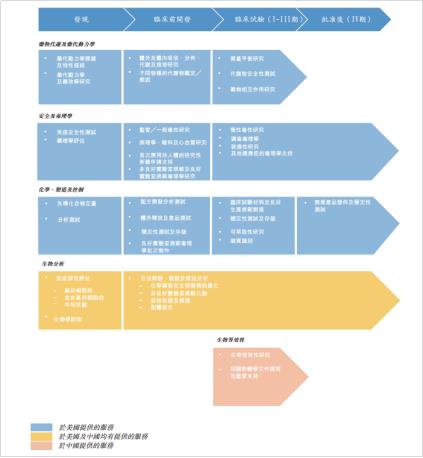

首先介绍一下方达控股,公司主要从事医药合同外包开发业务,俗称CRO,主要为医药公司提供药品上市前的一篮子外包服务,包括生物分析,药物代谢,毒理学评价等业务。

资料来源:招股说明书

方达控股之前是泰格医药旗下的控股公司,后者是CRO龙头,覆盖新药上市前从发现到临床的全套服务。

考虑到业务的不同,泰格最后选择将方达分拆。在分拆过后,泰格将聚焦于临床方案服务,而方达则负责新药临床前的一系列服务。这样,方达将更加独立,也将获得资金支持,也可以更好地聚焦主业,加速奔跑。

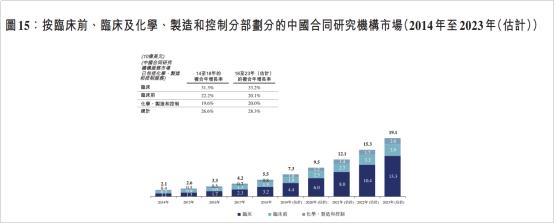

目前,我国创新药领域正处于高速发展中,药企们纷纷加大投入对创新药的研发,而挖矿的人多了,卖水人CRO的生意自然不会差。据预测,中国CRO市场未来增速可期,所以在这个逻辑下,中国的CRO行业是黄金赛道。

资料来源:公司招股书

虽然,CRO是人工密集型产业,也是智力密集型产业,严格来说不是很好的商业模式,雇员开支太大。但由于相关人才还是相对稀缺,而药企对开发技术也有较高要求,所以存在着人才和口碑的壁垒,技术过硬,人才团队完备,并且获得各大药企信任的CRO企业才能在这个市场生存下来。

在这种状况下,对于方达这样有良好客源,在欧美已经发展多年,并且有着丰富人才储备的公司来说,发展空间前景就很大了。目前,为了适应高速增长的市场,以承接更多的业务,方达控股目前在建产能并且扩充人才团队,今年在港股上市,也正是为此而来。

建成后的产能将翻2到3倍。收入和利润的继续告诉增长是可预期的。几年内,方达的业绩增速依然会保持在较高的水平。

而且,方达目前还收到了资本的青睐,像高瓴资本,景林资产等投资巨头,都在这家小公司的基石投资者名单之内,可见,大佬们还是愿意为这家公司的未来下注的。

但公司如此优秀,在业绩过后为什么还是不涨呢?

首先从绝对估值看,目前以18年利润算的PE为80倍左右,以19年中报动态PE算仍有50倍左右,跟A股普遍高溢价,股价处于高位的CRO公司相比,都还算很高了。

第二,目前的中报利润增速看上去很高,营收也高增长。但是以环比增速看,就不那么有说服力了。

2019年H1营收环比2018年H2营收增长大概8%左右,从这个角度看,今年高增长的逻辑可能还要下半年的数据来验证。

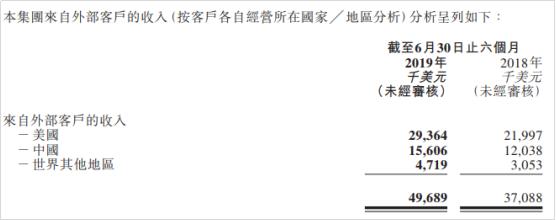

第三,目前公司业务占比还是美国较大,中美增速也差不多,也就是说,中国业务爆发逻辑还未得到验证。

综上几点,估计市场还是要等待逻辑的验证,增长持续了,中国业务发展起来了,增速加快了,才能确定地买入。

其实估值从来不是限制成长股上涨的主要因素,我们可以参照药明生物,药明生物上市时各种估值指标很高,但随着慢慢释放订单,营收和业绩增速都一直维持在50%以上水平,各项估值一直都在大幅下降,所以股价不断超预期上涨。

因此,方达要想一飞冲天,还得让市场相信高增长的逻辑,用大产能,大量的业务订单增速和持续的高增速来给予市场信心。

但无论如何,创新药发展的趋势不可阻挡,CRO行业的发展依然是一个正确的长期逻辑,方达作为其中的一个有强竞争的一员,长期依然是值得期待的。

(添加好友请备注:公司+合作事项)

丫丫内容投稿:2458032576@qq.com