本土中高档时尚女装品牌维格娜丝3月8日晚间发布2017年年报,报告期内,实现应业收入25.64亿元,与上年同期的7.44亿元相比,大幅增长244.50%,归属于上市公司股东的净利润1.89亿元,与上年同期的1亿元相比,增长89.32%。基本每股收益1.28元/股,与上年同期相比增长2.91%,报告期末,维格娜丝总资产达66.16亿元,与上年同期相比增长314.32%。

维格娜丝主要业务为服装设计、生产及销售,旗下拥有三个品牌:“VGRASS”、“元先”及“TEENIEWEENIE”。2017年,维格娜丝以现金收购TEENIEWEENIE品牌资产与业务,于2017年3月完成第一次资产交割并将TEENIEWEENIE品牌业务纳入上市公司合并财务报表。收购完成后,公司对该品牌进行有效调整。自2017年三季度开始,TEENIEWEENIE业绩止跌回升。

公司充分利用了TEENIEWEENIE品牌的优势,进入了男装品类市场,童装品类市场,而且新开辟了目前市场前景乐观的婴童市场。现在公司的三大品牌保持独立经营的同时,又形成了相互协调与共享的良性竞争的生态圈,共同推动公司的创新发展。

VGRASS携手明星造型师Fiona Cai,在南京德基广场旗舰店举行“3·8女神节直播”活动

在对维格娜丝过去一年的经营策略及2018年经营计划进行一番调研之后,我们发现以下几点值得国内同类型品牌思考和学习:

1. 搭建金字塔形多品牌版图,拓宽新市场领域,全面推行“根据品牌特性提升品牌竞争力”战略,实践“产品升级”,研发创新产品线;升级渠道质量,店铺形象持续提升;

2. 明确各品牌产品线的品牌DNA及市场定位,差异化品牌管理覆盖多个顾客群体集团各品牌将持续通过顾客调研、竞品调查及对品牌内部运营数据的分析树立各自明确、差异化的市场定位,区分不同顾客群体;

3. 持续进行商品优化,推动品牌提档,打造优势品类,提升公司整体竞争力VGRASS品牌近三年来不断进行商品提档,拥有国际化的高端设计团队资源,积累了众多高端面料及生产加工供应商资源;

尤其是在“新零售”战略方面,维格娜丝公司通过O2O统合线上线下,拓展高收益新渠道,使其的品牌优势不断凸显,也成就了其2017年财报的枪眼表现。

TEENIEWEENIE在2017年电商销售同比增长48%,其中O2O销售占比高达55%。双十一销售额同比增长70%,进入天猫女装销售额排名TOP10,现已成为天猫平台女装品类和重点合作品牌。公司为了TEENIEWEENIE维持品牌的核心竞争力与线下市场的持续健康成长,组建了专门为线上服务的专门团队,包括从企划,渠道专用商品设计研发团队,销售运营管理等团队。完成了线上线下相互协作,持续成长的结构。

VGRASS品牌从2016年开始持续投入“微商城”线上渠道,持续探索高端品牌在线上市场的良性成长模式。报告期内,销售额同比去年提高125%,并利用线上渠道尝试O2O模式,其中O2O销售贡献占比稳步提升。

按照公司的战略规划,维格娜丝制定了详尽的经营计划以保证公司战略的顺利达成。

2017年4月1日,VGRASS正式登陆北京SKP三层

VGRASS计划在将来持续进行战略、重要城市合理布局,拓展奥特莱斯渠道来替换与商品调性不符合的低端店铺。标杆店铺进入如上海APM、嘉里中心、港汇广场、深圳万象城等一线城市地标型购物商场。对现有店铺,持续进行店铺位置、店铺装修的提升,匹配国际高端品牌标准,为顾客营造奢华舒适的购物空间。进行互联网专题项目,开发适合VGRASS品牌定位的线上模式、电商渠道,在“互联网+”的趋势下,坚持品牌高档化定位为前提,在电商渠道找到高收益的营销模式。

TEENIEWEENIE将在2018年持续进行卖场革新,主要分三点:第一针对成长空间大、有高收益潜质的机会卖场,改善店铺灯光、道具等环境;改善商品构成、SKU数量;进行店铺运营管理的提升,如销售人员交替项目。第二针对销售占比靠前的重要卖场,适用及扩散卖场革新成功案例;对店铺商品运营进行严格管理;定期邀请VIP顾客进行市场调研;第三对于成长可能性高的地区的商场,计划新开店铺200余家;对于高收益的新渠道,如电商、购物中心、奥特莱斯都有开店计划、渠道多变化,通过O2O统合线上线下。

我们知道,维格娜丝一直以“创造出具备中国文化元素的奢侈品品牌”作为愿景,将目标锁定在追求“优雅时尚”、拥有高品位的高端客群上。所以借此机会MTR也对国内高端大女装市场进行盘点和透视。

高端女装过去五年的变化

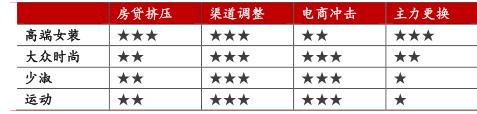

2002年-2012年,服装行业经历了爆发增长的黄金十年,随后进入漫长的零售寒冬,房贷挤压消费、零售渠道调整、电商汹涌来袭以及消费主力更换等多种因素对服装各子行业造成了程度各异的影响。具体到高端女装类别,在整体服饰消费趋冷的大环境之外,主要受到线下渠道变迁和主力消费群体转移的影响。在内外兼修了两年左右后,目前来看,国内高端大女装在品牌力/渠道竞争力等多方面得到了提升。

多种因素对服饰各子行业影响程度不同

品牌服饰的渠道选择:线上销售受电商冲击较小,线下“良禽择木而栖”。鉴于高端大女装过去的主流消费客群在 35-55 岁之间,网购意识觉醒较晚,并且该类服饰的现场试衣体验需求较高,因此受到的电商冲击小于大众/少淑/运动类服饰。线下渠道方面,门店经营下滑受自身内因和渠道客流外因双重影响,如今百货下行,购物中心兴起,实力强劲的品牌与商场双向选择,最终将选址客流量更大或者能够提升品牌形象的商场。例如:歌力思集团实行多品牌战略后,与商场谈判的主动权和议价能力增强。歌力思部分门店与商场签有激励协议,江苏区域的无锡店销售额超过 660 万元返点 1%,并且无需承担额外费用;广深地区部分门店免除装修费用等。

2002-2016 年服装销售渠道变迁(亿元)

设计风格年轻化,正在追上新消费主力审美。前几年,35-55 岁固化的年龄定位导致国内高端大女装设计老化,也错失了新主力消费群体的贡献度。25-55 岁的职业女性是高端女装的目标消费客群,其中 35-55 岁的顾客是重点消费大户,然而年轻一代的大额消费需求正在呈现低龄化趋势,对于设计感的挑剔和彰显自我风格的诉求使 85/90 后成为潜力强劲的轻奢消费者。

见微知著,新一线城市的高端女装销售

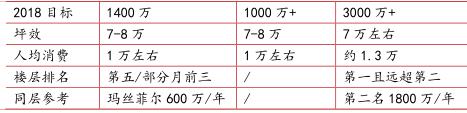

歌力思:截至2017年Q3,品牌全国门店327家,广深地区销售实力最强,江苏地区总体销售额全国排名第8,目前共有9 家直营店,开店空间尚大,预计总开店容量在14-15家。目前,南京金鹰店为江苏地区标杆门店,年销售额超过 1000 万元;扬州/台州/镇江/常州4店年销售额在500-800万元。

维格娜丝:截至2017年Q3,品牌全国门店166家,销售额千万级的门店40家左右,南京德基店为公司5 家战略店之一,年销额预计达到3000万元(还未开满完整年),全国排名4-5 名。维格娜丝2017年5月改迁至德基广场前,门店同位于金鹰国际购物中心B期,原门店面积60平米,受益于金鹰商场的高客流量,年销售2000万元,坪效高达33万。

三个高端女装品牌调研门店销售情况概览(来源:中泰证券)

调研结果显示,高端大女装的坪效较高,均维持在7万元/平米左右,维格娜丝金鹰店曾达到33万元/平米的惊人坪效。在老店坪效较高的背景下,维格娜丝仍将门店从客流更高的金鹰商场迁至德基广场,可见对于高端女装而言,进驻更高门槛的地标性商场从而提升品牌形象格调的需求高于短期获利。

维格娜丝所处德基广场的楼层为国内外高端女装品牌混合层,月销额远超出第二名100万左右,进店顾客试衣率70-80%,购买率50%-60%。由此可见,国内高端女装品牌已具备甚至部分超过国外同类品牌的竞争力。

高端女装千万销售背后的三大法宝

要达到如此可观的销售业绩,这些高端女装品牌都做了哪些工作?我们从会员管理、存货管理、形象管理三个维度进行探究。

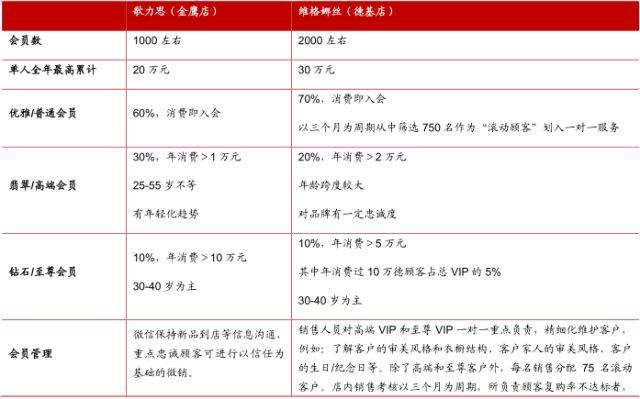

1. 会员管理根据高端女装品牌的会员结构,我们简单计算可以发现,占比 10%的钻石/至尊会员贡献了 50%左右的销售额,反映出高端服饰消费具备更高的复购率和消费者忠诚度,因此高级会员的维持管理至关重要。

歌力思 / 维格娜丝会员结构

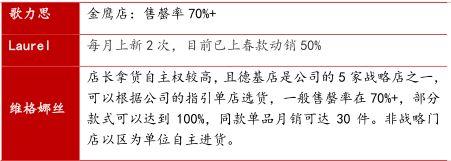

2. 库存管理高端女装售罄率可达到 70%以上,歌力思广深地区部分门店可达 80%以上,维格娜丝部分款式可完全售罄。较高的售罄率一定程度上与高端女装消费客群较稳定有关,终端对会员精细化分类研究后,可以精准把握目标客群的审美风格,设计端根据终端消费反馈推出更加符合目标客群的产品。

歌力思 / 维格娜丝 /Laurel 货品管理制度

3. 形象管理本次所调研的三家高端女装均不参与各种楼层打折促销活动,从而维护品牌顾客的尊贵感体验。尽管不参与打折,商场大促活动期间客流量的爆发将促进单店当月销售额,例如:金鹰商场2017年 2/4/7/11 月分别进行大促活动,歌力思金鹰店当月销售受益,其11月销售额超过200万元。

OVV —— 海澜之家高端女装副牌

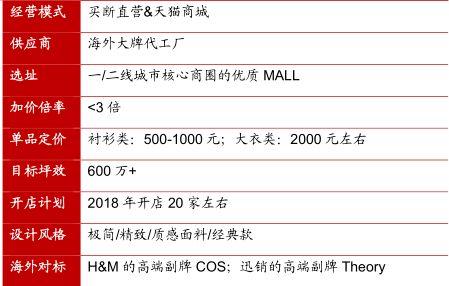

OVV 和 AEX是海澜之家新推出的高端女/男装副牌,设计采购模式为独立设计团队与买手制相结合,经营模式为买断/直营,合作供应商均为海外大牌代工厂,与主品牌相区别隔离,2017 年天猫商城先行线上销售,目前两个品牌均已开出线下门店,未来品牌选址将定位于一/二线城市核心商圈的优质购物中心。

海澜之家新推出的高端副牌 AEX/OVV 精准卡位新消费主力。 对于新生代消费者而言,他们同样具有高级审美和对质感追求,这些高端女装消费的后备军正是 OVV 的理想目标客群。

品牌具备以下优势 :

①85/90 后作为新的服装消费主力,消费理念挑剔且理性;

②海外高街品牌例如 H&M、优衣库等副牌升级路线已获成功验证;

③AEX/OVV 采取渗透型定价有助于快速打开市场;

④公司多年供应链资源积累形成维持高性价比的低利经营壁垒;

⑤目前定价/风格相近的海外品牌在华渗透率尚低,且海澜之家具有本土设计优势。

“千禧代”是服装消费升级需求最为强烈的群体海澜之家新推的高端副牌 AEX 和 OVV 定位高性价比轻商务风格,直击主流消费客群的需求痛点,将网罗这批最具消费能量与高级质感服装消费需求的新生代。

OVV 的品牌经营模式及特点

海外高街品牌巨头的副线升级策略均已风行10-20年,该策略的成效已得到市场验证。Massimo Dutti 在母公司接管最初的 5 年内实现规模和盈利的10倍扩张,2016年销售额约合19亿美元。H

海外高街副牌的经营情况

海外相似定位的 COS、Theory 等国际高街品牌的高端副牌对中国市场的渗透度尚低,高性价比的时尚轻商务风格服饰的国内市场空间尚接近空白。

国内外相似设计风格的服饰品牌价位对比

写在最后

在对国内高端大女装进行梳理和调研的过程中,我们切身感受到国内高端女装在品牌形象与品牌竞争力方面的提升,以及产品精致化设计和会员精细化管理方面的内生支持。而大众龙头此番开辟中高端男/女装副牌的举动,则意在发掘新消费主力潜在的强大消费力和消费需求。我们相信,在服饰行业普遍收尾渠道调整以及品质消费需求提升的背景下,高端服饰消费将有更进一步的上升空间。

本文部分资料来源:第一纺织网,中泰证券

Terry Tian:

MTR首席营销官,新零售专家,10年奢侈品零售管理运营及大客户维护经验,先后服务过Hermes,LVMH,Tiffany,Chanel等顶级奢华品牌。