众所周知,此国家在去年就开始逐渐刺激房地产了,今年(2023)的力度更是越来越大。到了11月份更是制定了三大刺激措施,对银行强调了三个“不低于”:

1、各家银行的房地产贷款增速,不低于银行行业平均房地产贷款增速。

2、对非国有房企对公贷款增速,不低于本行房地产贷款增速。

3、对非国有房企个人按揭增速,不低于本行按揭增速。

可是,房企销售数据令人失望,各地更是纷纷出来二手房的大降价消息。那么今天老夫也学学老蛮,用国家统计局公布的数据来分析一下(一二线城市)大涨价的拐点是否已经到来。

先说结论:大涨价的拐点已经非常接近了。

不服?请看分析!

先说一下2020年的数据,因为这是三年疫情的第一年,数据也是相当“正常”的。也可以对比说说2021年的数据,因为数据也比较“正常”。

请看:!

2020年,全国房地产开发投资141449亿元(14.1449万亿)。其中,住宅开发投资104446亿元,同比增长7.6%。

2021年,全国房地产开发投资147602亿元,同比增长4.35%(也比2019年增长11.7%)。其中,住宅开发投资111173亿元,同比增长6.44%。

2020年,全国房屋施工面积926715万平米,其中住宅施工面积655558万平米,同比增长4.44%,

2021年,全国房屋施工面积975387万平米,同比增长5.20%。其中住宅施工面积690319万平米,同比增长5.3%。

貌似都在增长,挺正常啊。

但是,请看新开工面积,已经开始不正常了!

2020年,全国房屋新开工面积224432万平米。其中,住宅新开工面积164329万平米,同比下降1.87%。

2021年,全国房屋新开工面积198895万平米,同比下降11.38%。其中,住宅施工面积146379万平米,同比下降10.92%。

再看竣工面积。

2020年,全国房屋竣工面积91212万平米。其中,住宅竣工面积65910万平米,同比下降3.09%。

2021年,全国房屋竣工面积101412万平米,同比增长11.20%。其中,住宅竣工面积73016万平米,同比增长10.78%。

再看销售面积,这个又比较正常了:

2020年,全国商品房销售面积176078万平米。其中,住宅销售面积154878万平米,同比增长3.15%。

2021年,全国商品房销售面积179433万平米,同比增长1.92%。其中,住宅销售面积156532万平米,较同比增长1.07%。

销售额也正常:

2020年,全国商品房销售额173612亿元。其中,住宅销售额154567亿元,同比增长10.85%。

2021年,全国商品房销售额181923亿元,同比增长4.79%。其中,住宅销售额162730亿元,同比增长5.28%。

再看待售面积,2020年的数据最好:

2020年,全国商品房待售面积49853万平米。其中,商品住宅待售面积22379万平米,同比下降0.42%。

2021年,全国商品房待售面积51022万平米,同比增2.34%。其中,商品住宅待售面积22761万平米,同比增长1.71%。

也就是说,2020年的总待售面积和住宅待售面积,都是很低的,实际上也是2016年以来的最低点,如下图所示。

可以看出,2015年以来的供给侧改革去库存,效果显著。因为销售和开发、投资增速都比较正常,而库存比2016年减少了将近50%,很牛。

请大家注意待售面积,因为2022年以来的数据越来越不乐观了。 也就是说,这个数据在迅猛增加,甚至超过了2016年。

现在看2022年的:

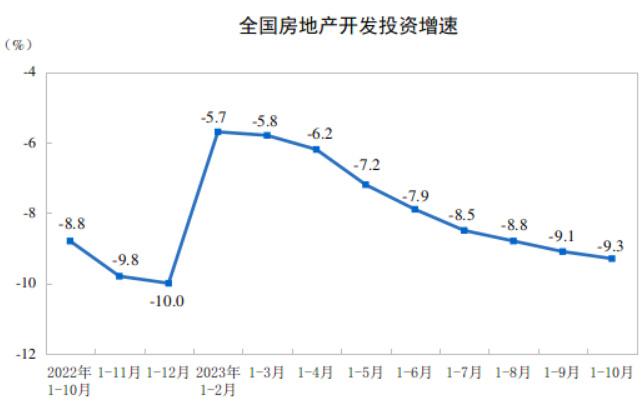

2022年,全国房地产开发投资132895亿元,同比下降10.0%。其中,住宅投资100646亿元,下降9.5%。

总施工面积904999万平米,同比降7.2%。其中,住宅施工面积639696万平米,同比降7.3%。

上面两个数据,在2020、2021年都是同比上升的。

但是,新开工面积和住宅新开工面积,继续下降:新开工120587万平米,下降39.4%。其中,住宅新开工面积88135万平米,下降39.8%。

下降将近40%可谓断崖,要知道在2020和2021年,这两个数据也是下降的。请看前文:

2020年,全国房屋新开工面积224432万平米。其中,住宅新开工面积164329万平米,同比下降1.87%。

2021年,全国房屋新开工面积198895万平米,同比下降11.38%。其中,住宅施工面积146379万平米,同比下降10.92%。

本文写于2023年11月27日,所以只能得到今年前10个月的数字。2023年1-10月,房屋新开工面积79177万平米,同比降23.2%。其中,住宅新开工面积57659万平米,下降23.6%。

基本上可以确定,和2019年相比,2023年的住宅新开工面积下降了60%。

这意味着什么?意味着未来两年新房入市供应量将下降60%。

所以,如果销售下降远没能达到2019年的60%的幅度,新房市场将是需大于供,房价就会上涨甚至大涨。但如果相反,那么房价就会继续疲软。

先解释一下为什么2022年的新开工面积同比下降近40%,因为当年的销售情况很不好。请看数据:

2022年,全国商品房销售面积13.58亿平米,比上年下降24.3%,其中住宅销售面积下降26.8%。全国商品房销售额13.33万亿元,下降26.7%,其中住宅销售额下降28.3%。

量价都下降大约1/4,而且价格下降得更快,说明单价也在降低。

2022年办公楼的销售比较坚挺,降幅不要10%,这里就不列数据了。

正是因为销售太差,所以房企更不敢开工,导致新开工面积同比下降接近40%。

2022年的其他数据:房屋竣工面积86222万平米,下降15.0%。其中,住宅竣工面积62539万平米,下降14.3%。

现在看看2023年1-10月份的数据:

1—10月份,全国房地产开发投资95922亿元,同比下降9.3%。其中,住宅投资72799亿元,下降8.8%。

大概只有2020年同期的60%。

商品房销售面积92579万平米,同比下降7.8%,其中住宅销售面积下降6.8%。商品房销售额97161亿元,下降4.9%,其中住宅销售额下降3.7%。

大概只有2020年同期的65%。

10月底,商品房待售面积64835万平米,同比增长18.1%。其中,住宅待售面积增长19.7%。这些数字都已经超过了2014年底的情况,仅仅比2015年底商品房待售面积71853万平米少大约7000万平米。

也就是说,现在淤积的待售面积处于历史第二严重的状态。

投资情况,房企到位资金107345亿元,同比下降13.8%。其中,国内贷款13117亿元,下降11.0%;利用外资37亿元,下降40.3%;自筹资金34781亿元,下降21.4%;定金及预收款36596亿元,下降10.4%;个人按揭贷款18506亿元,下降7.6%。

在2022年下降10%的基础上继续大幅下滑。

房地产开发景气指数是93.40,基本上和2015年底的情况相当。

但是今年1-10月份,现房销售面积为19925.08万平米,累计增长15.6%。

这说明在总销售下滑7%的基础上,期房销售大约有将近20%的下滑 ---- 考虑到投资的大幅减少,房企的现金流更紧张了。

所以我们看到不仅“恒融碧”出了问题,甚至连万科都快出事儿了。对于高杠杆的房企,现金流极为重要。没有现金流就无法还债,而购房者更不敢买期房,只敢买现房。

截止到2023年10月底,基本情况是:

房屋新开工面积79177万平米,同比降23.2%。其中,住宅新开工面积57659万平米,下降23.6%。新开工面积比2020年下滑约60%。

所以国家在今年秋天以来越发着急,11月份更是急不可耐,已经开始强令银行给(民营)房企贷款了。

但是,大涨价的拐点已经非常接近了。

因为2023年1-10月份的销售面积虽然只有2020年同期的65%,但是新开工面积只有2020年的40%出头。我们知道,开工之后大约两年交房,现在新开工面积大幅减少,意味着在2024-2025年,交房面积恐怕要远远落后于需求。

如果国家再不出狠招,大量的烂尾楼将加剧这一情况。现在房企的资金实在太紧张了,9、10月份以来更是如此。

写到这里可能有人会问:“我经常看到某某小区的二手房又大降价了,比如市场价300万的房子,经常有250万卖掉的,这怎么解释?”

对此,老邓的回答是:

1、三年疫情加上目前的经济情况,导致很多高杠杆的人难以坚持。一些人不得不低价卖房还债,这种人为数不少。

比如老邓知道的某个苏州小区,几年前的均价甚至超过6万,现在也在5.3万左右。但是11月份成交的一套房,均价只有3.75万,低得太多了。据我了解,卖房的是个炒房的,他炒房资金本来就是借的,当时付的全款,利息沉重,现金流都快断了,只能超低价回笼资金。

今年没有“金九银十”,一些人本来就难以撑住,想在“金九银十”卖个不算太低的价格。但是既然没卖出去又急需用钱,进入萧条期只能更低价卖房,因为他们已经等不到明年3月份的又一个旺季了。

2、房价越低,导致买房者更愿意观望。现在好像已经形成了习惯,不比市场价低20%都不出手。

但我相信,随着这一批资金极为紧张的炒房者(或做生意者)的低价退出,加上国家日益猛烈的扶植房地产政策以及M2的总体情况,这种“笋盘”将快速减少。

一旦“笋盘”消失,对于一二线城市来说,二手房价格将恢复坚挺。一旦趋势扭转,二手房会快速进入捂房惜售的状态。考虑到过去三年的房地产低迷形势,一旦预期扭转,恐怕首先来临的就是一轮大幅上涨。

这里,老邓愿意以苏州为例说说具体情况,因为苏州或许是一个房价先行上涨的实例。

苏州2022年商品住宅新增供应527.96万方,同比下降43%;新房成交678万方(含政府回购房源),总比下降27%。2023年1-9月,苏州市区商品住宅的供应面积为371.3万㎡,同比继续减少2.42%;成交面积约439.17万㎡,同比减少18.76%。

虽然结果比较惨淡,但是大家发现没有?:

苏州这两年的新增住宅供应量是少于销售量的。

这会导致什么?

导致今年1-9月苏州市区新房均价为28411元/㎡,同比上涨12.5%。

请看下图,2022年以来的均价已经超过了过去几年。

再看总体情况:2021年苏州卖地总额为1344.3亿元,2022年苏州卖地总额为943.6亿。虽然出让金额大幅下滑了29.81%,但是出让面积更是下滑了38.06%,也就是单价更贵了。

而2022年卖的地,现货楼盘将在2024-2025年进入市场。

2023上半年,苏州市区一共集中出让三批次地块,总计出让面积约105万m²,总计成交金额约355亿元。

出让面积和总金额再次大幅减少,但均价也更贵了。

所以如果在2024、2025年的需求下滑不是那么剧烈,苏州房价估计会大幅上涨。最悲观的估计也是异常坚挺。

按照本文的分析思路,各位可以自己搜索自己所在城市过去几年的土地出让面积、金额、新房成交量,估算一下未来的供需情况。

苏州在一二线城市中或许有一定的代表性。苏州的例子说明,当新房供应量少于成交量时,房价还会继续上升;当土地出让面积连续大幅减少时,未来的房价或许也会更坚挺。

再想想国家最近几个月对楼市越来越猛烈的扶植政策和M2的继续猛增,笔者总体的结论是:

2023年底、24年初的这段时间,就是一二线楼市的底部区域。

房价大涨的拐点,即将到来。