本文源自:金融界网

摘要

四季度企业家、银行家调查问卷各项指数不同程度超过去年同期水平;但居民消费意愿下降,储蓄意愿上升。

四季度经济大幅回暖。

企业经营景气度小幅超越去年同期。

货币政策继续收紧。

收入制约居民消费。

四季度经济增长超预期。四季度调查问卷再次确认了经济向好的趋势,其中企业家宏观经济热度指数和银行家宏观经济热度指数均超过了去年同期水平,企业家调查问卷显示经营景气度小幅超过去年同期,盈利也较去年同期明显好转,流动性维持在较高水平上,没有受到货币政策收紧的影响,订单表现强劲,原材料购进指数虽然大幅上升,但产品销售价格也较去年同期大幅上行,一定程度上缓解了成本上升的影响,银行家调查问卷显示贷款需求指数虽然较三季度下降但整体处于较高水平。调查问卷中值得注意的是,居民的储蓄倾向较三季度上升了1个百分点,同时消费倾向下降了0.2个百分点,投资倾斜下降了0.8个百分点,从消费倾向选择来看,未来一个季度当中,居民消费或在服务业消费内部结构性调整的概率更大。。

关注居民消费的变化趋势。2020年居民可支配收入同比增长4.7%,较2019年下降4.2个百分点,虽然四季度当季收入增速已经回升至7.09%,但仍存在工资性收入增速偏低、居民收入中位数增速偏低等问题。我们认为收入增速较2019年下降将成为在2021年制约居民消费能力释放的因素之一。另外2020年居民食品烟酒消费增长5.14%,居住消费增长3.17%,远高于居民人均消费支出增速-1.62%,并且是八大消费分类中唯一实现正增长的两项,在居民储蓄倾向上升的情况下,不排除存在食品烟酒和居住消费对其他消费继续挤出的可能性。考虑到内需对于拉动我国经济增长的重要性,建议关注接下来是否有释放内需的政策举措落实。

风险提示:全球秋冬季疫情反复;全球新冠疫苗接种速度偏慢。

1月19日,央行发布2020年四季度企业家、银行家和城镇储户问卷调查结果。

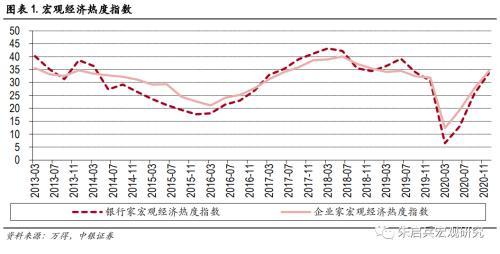

四季度经济大幅回暖

企业家宏观经济热度指数为34.4%,比上季提高6.7个百分点,比去年同期提高2.6个百分点。其中,33.3%的企业家认为宏观经济“偏冷”,64.6%认为“正常”,2.1%认为“偏热”。银行家宏观经济热度指数为33.6%,比上季上升8.0个百分点。其中,有62.6%的银行家认为当前宏观经济“正常”,比上季增加15.1个百分点;有35.1%的银行家认为“偏冷”,比上季减少15.5个百分点。对下季度,银行家宏观经济热度预期指数为40.8%,高于本季7.2个百分点。

四季度国内经济增长超预期。从刚刚发布的四季度和12月经济数据来看,四季度国内经济增长6.5%,超出市场预期,一方面是受到外需拉动,生产端表现强劲,另一方面是调低了2019年四季度增速0.2个百分点,基数下降也产生了一定影响。从贡献来看,三产在四季度当中增速上升较快,金融业、房地产、信息技术都表现出较高的增速。从调查问卷来看,银行家预期2021年一季度宏观经济热度将在四季度的基础上继续大幅上升,考虑到基数效应,一季度实际GDP同比实现两位数的增长是无疑的,由于四季度经济增长超预期,我们上调2021年一季度的实际GDP增速至18.3%。

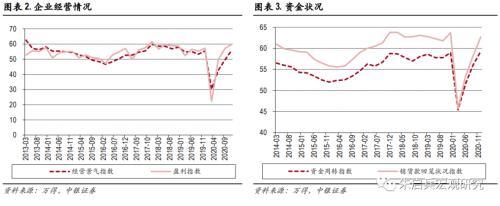

企业经营景气度小幅超越去年同期

企业四季度经营景气指数为55.8%,比上季提高6.4个百分点,比去年同期提高0.2个百分点。其中,24.8%的企业家认为本季企业经营状况“较好”,62.0%认为“一般”,13.2%认为“较差”。四季度企业经营情况不仅继续大幅回升,而且小幅超过去年同期水平。盈利指数为59.8%,比上季提高2.9个百分点,比去年同期提高2.5个百分点。其中,41.7%的企业家认为比上季“增盈或减亏”,36.2%认为“盈亏不变”,22.1%认为“增亏或减盈”。四季度企业经营和盈利情况均较好,从月度数据来看,工业增加值同比持续上行,工业企业利润同比增速也维持在同比较高增速水平,考虑到PPI当前同比负增长的情况将在2021年明显改善,预计在新冠疫苗在全球实现有效接种之前,我国企业经营情况仍将持续改善。

四季度货币政策边际继续收紧,但对企业流动性影响不大。从调查问卷来看,企业销货回笼指数较三季度继续上行,但较去年同期还是偏低,但资金周转指数已经小幅高于去年同期,说明虽然货币政策边际收紧,但并未对企业经营现金流产生负面影响。销货款回笼指数为62.7%,比上季提高4.5个百分点,比去年同期低1.0个百分点。其中,34.2%的企业家认为本季销货款回笼状况“良好”,57.0%认为“一般”,8.8%认为“困难”。资金周转指数为59.3%,比上季提高3.1个百分点,比去年同期提高0.3个百分点。其中,32.8%的企业家认为本季资金周转状况“良好”,53.0%认为“一般”,14.2%认为“困难”。

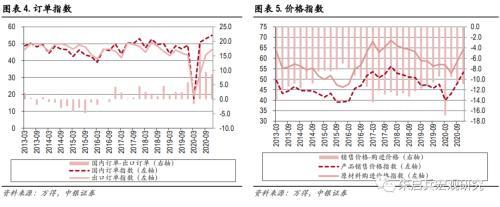

外需的拉动依然显著,由于秋冬季海外新冠疫情卷土重来,导致海外生产订单向我国转移,出口订单方面四季度不仅在三季度的基础上继续上升,并且大幅高于去年同期。国内订单方面,也是显著走高,整体来看,国内生产端的恢复持续强劲。出口订单指数为46.4%,比上季提高2.8个百分点,比去年同期提高3.1个百分点。其中,20.3%的企业家认为出口订单比上季“增加”,52.2%认为“持平”,27.5%认为“减少”。国内订单指数为55.0%,比上季提高2.1个百分点,比去年同期提高5.9个百分点。其中,26.8%的企业家认为本季国内订单比上季“增加”,56.5%认为“持平”,16.7%认为“减少”。

产品销售价格感受指数为53.3%,比上季提高5.1个百分点,比去年同期提高5.6个百分点。其中,17.4%的企业家认为本季产品销售价格比上季“上升”,71.7%认为“持平”,10.9%认为“下降”。原材料购进价格感受指数为64.2%,比上季提高5.5个百分点,比去年同期提高7.0个百分点。其中,31.4%的企业家认为本季原材料购进价格比上季“上升”,65.6%认为“持平”,3.0%认为“下降”。四季度价格继续反应供需两旺,四季度当中由于食品价格走低,导致CPI同比增速一度落入负增长,PPI同比增速则经历短暂波动之后快速上行,预计2021年通胀整体压力不大,但CPI和PPI同比增速都将保持前低后高走势。

四季度经济增长超预期,二产和三产都有较大贡献,从三家马车来看,则是外需和投资拉动明显。考虑到我国已经成为2020年全球唯一实现正增长的主要经济体,并且受基数效应的影响2021年仍将维持高增长,预计转型升级等中长期经济发展改革需求的重要性将凸显。不排除2021年国内的重点是不失时机的推进各项改革措施。

货币政策继续收紧

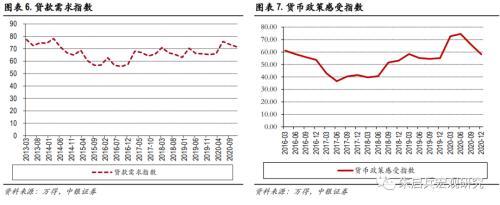

贷款总体需求指数为71.6%,比上季降低2.0个百分点,比上年同期提高6.2个百分点。分行业看,制造业贷款需求指数为68.6%,比上季降低1.0个百分点;基础设施贷款需求指数为65.0%,比上季降低2.7个百分点;批发零售业贷款需求指数为64.3%,比上季降低0.2个百分点;房地产企业贷款需求指数为51.1%,比上季降低2.7个百分点。分企业规模看,大型企业贷款需求指数为59.3%,比上季降低0.2个百分点;中型企业为62.9%,比上季降低1.9个百分点;小微企业为74.7%,比上季降低1.9个百分点。四季度贷款需求整体回落,但仍明显高于去年同期。分行业来看,四季度房地产和基建贷款需求回落的幅度最大,中小微企业的贷款需求也回落的较为明显。在控制宏观杠杆率的政策导向下,我们认为仍需警惕危机过后由流动性转向引发的经济内部调整,从目前的情况来看,国内四季度工业企业产能利用率处于历史高点,制造业购进和出厂价格持续上行,扩产迹象尚不明显,当前外需仍较强劲,短期没有过热担忧,但需要关注海外新冠疫情出现回落趋势时,可能导致国内出现供给结构性过量的情况。

银行业景气指数为67.9%,比上季提高1.9个百分点,比上年同期降低2.8个百分点。银行盈利指数为60.9%,比上季提高0.6个百分点,比上年同期降低6.8个百分点。金融业2020年GDP同比增速高企,是拉动三产GDP同比增速走高的重要原因,由于货币政策强调不急转弯,因此目前无需担心2021年是否会出现影响银行资产质量的问题。

货币政策感受指数为58.2%,比上季降低7.8个百分点,比上年同期提高3.1个百分点。其中,有22.0%的银行家认为货币政策“宽松”,比上季减少13.0个百分点;72.5%的银行家认为货币政策“适度”,比上季增加10.4个百分点。对下季,货币政策感受预期指数为57.8%,低于本季0.4个百分点。四季度货币政策继续收紧,11月社融增速出现拐点,12月M2、社融增速均出现明显下行,更是确认了货币政策收紧的方向,但是考虑到正常强调不急转弯,并且考虑到2021年一季度为对冲新冠疫情央行加大了货币政策宽松力度,因此预计2021年一季度货币政策难以明显收紧。

从12月金融数据来看,货币政策虽然不急转弯,但已经见转弯,对于2021年金融数据方向下行的趋势市场已经有明确的一致预期。此前受到政策收紧预期和信用债市场风险暴露影响,债市收益率阶段性上行,但随着跨年前后央行在公开市场操作当中流动性投放量较大,压低了市场资金拆借利率,也明显缓解了市场的紧张情绪。

收入制约居民消费

城镇储户调查问卷显示四季度收入感受指数为50.6%,比上季上升1.3个百分点。其中,15.3%的居民认为收入“增加”,比上季下降0.5个百分点;70.8%的居民认为收入“基本不变”,比上季上升3.6个百分点;14.0%的居民认为收入“减少”,比上季下降3.1个百分点。收入信心指数为51.2%,比上季上升2.0个百分点。就业感受指数为41.4%,比上季上升1.7个百分点。其中,13.3%的居民认为“形势较好,就业容易”,48.7%的居民认为“一般”,38.0%的居民认为“形势严峻,就业难”或“看不准”。就业预期指数为51.2%,比上季上升0.9个百分点。四季度居民收入感受和收入信心指数均回升至50上方,但从收入感受结构来看,七成居民认为收入基本不变,指数的上升主要来自认为收入减少的居民下降了。

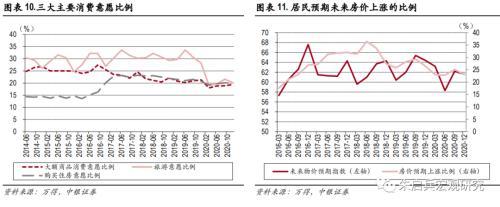

倾向于“更多消费”的居民占23.3%,比上季下降0.2个百分点;倾向于“更多储蓄”的居民占51.4%,比上季上升1.0个百分点;倾向于“更多投资”的居民占25.3%,比上季下降0.8个百分点。居民偏爱的前三位投资方式依次为:“银行、证券、保险公司理财产品”、“基金信托产品”和“股票”,选择这三种投资方式的居民占比分别为47.3%、24.9%和17.3%。居民消费意愿小幅下降,投资意愿明显下降,储蓄意愿大幅上升。

被问及未来3个月准备增加支出的项目时,居民选择比例由高到低排序为:医疗保健 (28.4%)、教育(28.0%)、旅游(20.1%)、购房(19.9%)、大额商品(19.4%)、社交文化和娱乐(19.0%)、保险(14.9%)。四季度相较三季度,居民的消费倾向下降较大的是教育(下降2.9个百分点)、旅游(下降1.5个百分点),消费倾向上升较大的是社交文化和娱乐(上升1.5个百分点)。我们认为居民消费偏好的变化与季节性相关较明显。

居民预期物价下降。对下季度,物价预期指数为61.6%,比上季下降0.6个百分点。其中,28.7%的居民预期下季物价将“上升”,51.8%的居民预期“基本不变”,8.2%的居民预期“下降”,11.4%的居民“看不准”。对下季房价,23.1%的居民预期“上涨”,53.0%的居民预期“基本不变”,11.4%的居民预期“下降”,12.5%的居民“看不准”。

12月社零同比增速出现下行,低于市场预期,虽然剔除汽车消费之后的社零增速较11月依旧上行,但整体反映出居民消费稍显疲弱。从四季度和全年居民消费结构来看,全年唯一实现正增长的项目是食品烟酒和居住,从居民中长期贷款、房地产投资资金来源中的定金预付来看,居民的购房需求依然强劲,且12月限额以上消费中房地产后周期产品增速上升明显,需要警惕房价上涨趋势会影响房住不炒政策效果。

居民储蓄倾向上升,关注释放内需的政策举措

四季度经济增长超预期。四季度调查问卷再次确认了经济向好的趋势,其中企业家宏观经济热度指数和银行家宏观经济热度指数均超过了去年同期水平,企业家调查问卷显示经营景气度小幅超过去年同期,盈利也较去年同期明显好转,流动性维持在较高水平上,没有受到货币政策收紧的影响,订单表现强劲,原材料购进指数虽然大幅上升,但产品销售价格也较去年同期大幅上行,一定程度上缓解了成本上升的影响,银行家调查问卷显示贷款需求指数虽然较三季度下降但整体处于较高水平。调查问卷中值得注意的是,居民的储蓄倾向较三季度上升了1个百分点,同时消费倾向下降了0.2个百分点,投资倾斜下降了0.8个百分点,从消费倾向选择来看,未来一个季度当中,居民消费或在服务业消费内部结构性调整的概率更大。

关注居民消费的变化趋势。2020年居民可支配收入同比增长4.7%,较2019年下降4.2个百分点,虽然四季度当季收入增速已经回升至7.09%,但仍存在工资性收入增速偏低、居民收入中位数增速偏低等问题。我们认为收入增速较2019年下降将成为在2021年制约居民消费能力释放的因素之一。另外2020年居民食品烟酒消费增长5.14%,居住消费增长3.17%,远高于居民人均消费支出增速-1.62%,并且是八大消费分类中唯一实现正增长的两项,在居民储蓄倾向上升的情况下,不排除存在食品烟酒和居住消费对其他消费继续挤出的可能性。考虑到内需对于拉动我国经济增长的重要性,建议关注接下来是否有释放内需的政策举措落实。

风险提示:全球秋冬季疫情反复;全球新冠疫苗接种速度偏慢。

来源:朱启兵宏观研究