本文源自:券商研报精选

1.如何看待一季度GDP增速?

一是我国经济延续回升向好态势,修复斜率提高。按不变价格计算,一季度GDP同比增长5.3%,高于去年四季度5.2%的增速,也好于市场普遍预期。分产业看,第二产业起到拉动作用,同比增长6%,第一产业和第三产业分别同比增长3.3%和5%。

二是经济基本面相对较好,主要体现在以基建、制造业和出口带动的投资端和生产端。基建(广义口径)增长8.8%;采矿业投资增长18.5%;制造业投资增长9.9%。规模以上工业增加值同比增长6.1%,其中制造业增长6.7%。

三是内需修复不均衡,地产延续弱势。社零同比增长4.7%,房地产开发投资下降9.5%。不过,服务业景气度高,服务零售额同比增长10%。

2.如何理解总量数据和各分项数据之间的温差?

主要是因为名义增速偏低。以现价计算,GDP同比增长3.97%,低于不变价增速1.33个百分点。而固投、社零、进出口、收入等指标均包含了价格的影响。名义增长率会通过价格和利润率影响企业的盈利,进一步影响居民的收入和政府的税收,名义增速偏低就会削弱企业及居民的实体获得感。

此外,月度指标和季度GDP核算数据口径不一致。比如社零数据并未包含餐饮业之外的服务业消费数据。而一季度服务业的销售和生产也对经济增长提供了较强支撑力。

3.如何看待3月经济增长情况?

3月份数据整体较1-2月偏弱。具体的,制造业投资增速上行,基建、工业生产、社零、地产投资的同比增速较1-2月回落。

一是制造业推动固定资产投资增速走高。

固定资产投资累计增长4.5%,3月当月同比增长4.8%,1-2月增速为4.2%。

其中,制造业投资累计增长9.9%,3月当月增速达到了10.3%。随着产业结构调整和设备更新等政策带动影响,装备制造业和高技术制造业投资增速持续处在高位。

基础设施投资(广义口径)累计增长8.8%,前值为9%,3月当月增速是8.6%,略有下滑,或受部分地区化债等因素影响。

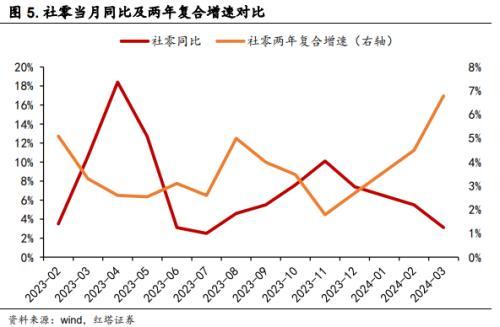

二是社零结构分化依然明显。

3月社零同比增长3.1%,低于前值5.5%的增速。一方面,去年基数偏高,导致今年3月份增速出现明显波动。另一方面,从两年复合增速看,消费恢复不均衡的特征依旧突出。

与出行、娱乐相关消费增速较好,可选消费增速波动较大。个别耐用品消费虽有回暖,但还是低于社零整体增速,收入及消费信心的改善对耐用品消费回暖的支撑还不够。

通讯器材和汽车的两年复合增速提升或是受到政策促销影响,金银珠宝类消费主要是受到黄金价格上涨的带动,地产后周期类消费的表现仍与地产行业低迷趋势一致。

三是地产方面,部分指标出现边际改善,但行业弱势还未达到实质性改变。

1-3月商品房销售面积同比下滑19.4%,降幅收窄1.1个百分点。一线城市限购限售放松等政策刺激楼市小幅回暖。从房价来看,3月一线城市新建商品住宅销售价格指数的环比降幅收窄0.2个百分点至-0.1%。

来源于国内贷款的房开资金的降幅收窄了1.2个百分点,与房地产融资协调机制的落地有关。

不过,投资系列指标依旧处在低位,1-3月房地产开发投资同比下滑9.5%,降幅较前值扩大0.5个百分点。其中,施工、竣工、新开工的同比增速分别为-11.1%、-20.7%、-27.8%。到位资金不够充足仍是制约房企拿地、施工的主要原因。房开资金总规模同比下滑26%,降幅扩大1.9个百分点。

四是工业生产同比增速回落。

3月工业增加值同比增长4.5%,1-2月累计增长7%。

工业生产同比增速回落主要体现在采矿业以及与钢铁、水泥相关的制造业。其背后有春节错位、基建和建筑业复工复产慢等因素的影响。3月采矿业同比增长0.2%,1-2月累计增速有2.3%;非金属矿物制品业同比下滑2.8%,1-2月累计增速有3.9%。

此外,制造业略有回落,3月增速是5.1%,1-2月增速还是7.7%。

制造业投资同比增速走强、生产同比增速回落的背后反映出有效需求偏弱、产能利用率偏低的现状。一季度工业和制造业的产能利用率分别较去年末下滑2.3和2.2个百分点至73.6%和73.8%,处在历史偏低水平。3月份工业企业产销率的同比增速是-1.3%,1-2月份还是-0.1%。

最后进行一个总结。一季度GDP不变价增速好于市场普遍预期,抓手主要来源于出口和制造业投资。但美中不足的是经济恢复不够均衡,需求侧数据偏弱,同时通胀水平偏低,这也是导致总量数据和结构数据之间存在温差的主要原因。

从政策层面看,总量和结构的分化意味着宏观政策需要持续加力,扩大需求,推动通胀水平回升。不过,面对国内需求偏弱的现状以及经济转型发展的要求,预计出口、制造业、基建仍会是带动经济发展的主要抓手。