中期看,高端大缸径发动机有望成为潍柴动力新增长点;积极储备新能源技术则有望助力其保持长期竞争力。

上市20年的潍柴动力(000338.SZ,02338.HK)最新发布了又一份颇为亮眼的年度业绩报告,而作为国内领先的汽车及装备制造产业集团之一,其可持续增长潜力备受市场关注。

年报显示,2023年潍柴动力实现营业收入2139.6亿元,同比增长22.2%;归属于母公司股东的净利润90.1亿元,同比增长83.8%;基本每股收益1.04元,同比增长84.5%。同时,潍柴动力保持高比例分红政策,2023全年现金分红比例提升至50%。

潍柴动力成立于2002年,前身为建立于1946年的潍坊柴油机厂,于2004年、2007年在港交所、深交所上市。在3月26日的“潍柴动力上市20年改革创新发展成果学术研讨会”上,潍柴动力董事长谭旭光表示,用资本撬动产业资源,让潍柴动力从单一的发动机企业,成长为以整车整机为龙头、动力系统为核心的工业装备集团,打造了高成长、高回报、高预期的价值共享潍柴模式。

上市20年市值增长近30倍

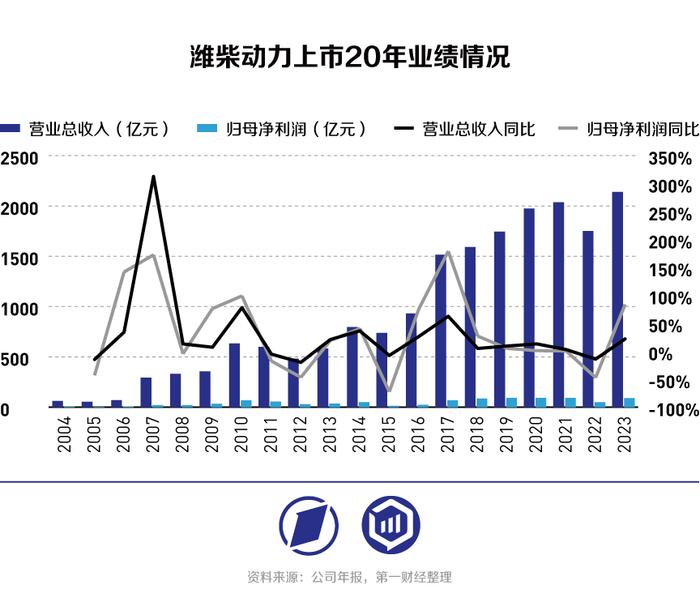

上市至今20年间,潍柴动力营业收入从2004年的62亿元,增长到2023年的2140亿元,增长33倍,累计实现收入1.87万亿元;归母净利润从2004年的5.4亿元增长到2023年的90.1亿元,增长16倍,累计归母净利润936亿元。

潍柴动力过去20年业绩的高速增长,离不开几次重要的并购重组:

1)2005年收购湘火炬集团,布局重卡全产业链

2005年公司从德隆系收购湘火炬集团,并间接取得陕重汽、法士特、汉德车桥、株洲湘火炬火花塞以及株洲齿轮的控股权,使公司获得了生产重卡核心“发动机+变速箱+车桥”的能力。

2)2009年收购法国博杜安,布局高端发动机领域

通过收购博杜安获得其船用大缸径发动机技术,打入船用及工业用高端发动机领域。

3)2012年收购德国凯傲,布局工程机械领域

通过重组世界第二大叉车集团德国凯傲,获得其下属部门林德液压世界领先的液压及控件技术,布局工程机械领域。2014年增加对凯傲的持股至33.3%,并实现合并报表。

4)2016年凯傲收购仓储物流自动化企业美国德马泰克,进军智慧物流赛道

在潍柴动力的支持下,德国凯傲集团收购美国德马泰克全部股份。通过此次收购,凯傲成为一家全球领先的智能内部物流解决方案提供商。

5)2022年并表潍柴雷沃,开拓高端农业装备市场

发挥潍柴动力发动机、CVT、液压、电控等核心技术和动力总成优势,叠加潍柴雷沃的终端资源和产品组合优势,共同打造高端智慧农业整体解决方案,引领中国农业装备行业转型升级。

谭旭光表示,每一次的并购重组,潍柴动力的产品都升级一次、技术都前进一次、产业链都补强一次,产业结构、增长引擎、发展模式实现了根本性转变。

谭旭光介绍到,过去20年,潍柴动力实现了百分百成功的全球资源整合,补齐了我国在大缸径高功率密度发动机、高端液压、CVT动力总成、燃料电池等领域的技术短板,并全部实现了国内产业化落地,全新构建起了智慧物流黄金产业链。

分业务看,动力总成、整车整机及关键零部件业务和智能物流业务成为潍柴动力两大支柱业务,2023年分别实现营收938.3亿元、874.6亿元,占总营收的43.85%、40.88%。其中,智能物流业务来自凯傲,而一开始潍柴动力看上的是凯傲下属部门林德液压的液压系统技术,智能物流属于收购凯傲集团的意外之喜。此外农业装备业务也在2023年贡献了160.3亿元营收,占比7.49%。

重卡行业是周期性行业,多元化布局让潍柴动力多次抵御了重卡行业周期性下滑的影响。根据华创证券研报,凯傲与雷沃分别于2014、2022年并表,2015年重卡行业销量同比下滑26%,潍柴动力营收同比仅下滑7%,2021、2022年重卡行业分别同比下滑14%、52%,潍柴动力营收分别同比增长3%、下滑20%。

业绩稳定增长也让潍柴动力在二级市场取得了较好的表现。目前,潍柴动力总市值逾1400亿元,较上市之初增长近30倍,最高市值较上市之初增长超40倍,上市20年累计分红超过280亿元,潍柴动力的高质量发展为投资者带来了良好的股东价值回报。

未来成长动力来自哪里?

2024年正值潍柴动力港股上市20年,展望潍柴动力未来业绩增长动力,短中长期各有不同看点:

短期看,柴油和天然气价差令天然气重卡经济性优势突出,潍柴动力作为重卡发动机龙头有望受益于天然气重卡渗透率提升。

根据卡车之家的计算,假设柴油价格为7.4元/升,天然气价格为4.3元/千克,按照总车重49吨重卡的燃料成本、年运行20万公里里程计算,天然气重卡一年可节约20万元,且天然气重卡的维护成本也相对较低。在物流行业竞争日益激烈的情况下,使用天然气重卡可以降低运营成本,提高经济效益。

最新年报显示,2023年潍柴重卡发动机全年销售30.6万台,其中天然气重卡发动机销售12.2万台,市占率同比提升6个百分点至65%;2023年重卡销量11.6万辆,同比增长45%,其中天然气重卡销量超2.6万辆,同比增长416%。

天然气重卡销量能否继续增长取决于柴油和天然气价差是否能维持。交银国际证券认为,至少2024年内,柴油和天然气价差能够维持。根据中国石油集团经济技术研究院预测,2024年天然气供应为4249亿立方米,大于需求的4157亿立方米,天然气供需面仍将宽松,天然气价在冬季需求旺季后快速回落,年内价差有望持续。

中期看,高端大缸径发动机有望成为潍柴动力新增长点。大缸径发动机市场长期以来绝大部分市场份额主要被卡特彼勒、康明斯、MTU以及日本三菱等外国品牌占据。潍柴动力通过并购博杜安切入大缸径发动机市场,不断加大大缸径发动机研发投入,M系列大缸径高功率密度发动机已全面进入数据中心、刚性矿卡等全球高端市场。

谭旭光在2023年业绩发布会上表示,大缸径发动机市场未来可期,随着AI时代到来,数据中心的需求量增速很快,拉动大缸径发动机市场空间。现在全球市场规模约8万台,潍柴大缸径发动机销量未来有望实现三倍增长。潍柴不仅卖发动机,还卖机组,而且销售大缸径发动机之后的后续服务还可以给公司带来巨大利润。

潍柴动力2023年报显示,以大缸径发动机为代表的高端战略业务持续发力,利润贡献显著提升。报告期内,M系列大缸径高功率密度发动机销售超8100台,同比增长38%,其中出口超5400台。

长期看,积极储备新能源技术有望助力潍柴动力保持长期竞争力。潍柴动力2018年投资加拿大巴拉德、英国希锂斯,整合全球资源,全面进军燃料电池领域;2019年收购德国ARADEX公司,吸收其在新能源商用车电控、电机、燃料电池DC/DC变换器领域的技术。

谭旭光表示,传统能源并不会迅速消失,但为了应对未来的发展和挑战,潍柴动力已经系统布局了新能源技术,正在研究和准备包括氢燃料在内的新能源技术,以确保在新能源行业中也能保持竞争力。

潍柴动力在年报中表示,报告期内完成重卡、轻卡、客车专用电驱动总成产品开发,功率密度较竞品提升20%以上;搭载潍柴新能源动力总成的整车电耗较竞品低5%,打造纯电总成差异化优势。与此同时,燃料电池核心技术实现突破,全面领跑氢能赛道;多款燃料电池产品实现批量配套,在燃料电池领域实现了核心技术与产业化的全球引领。