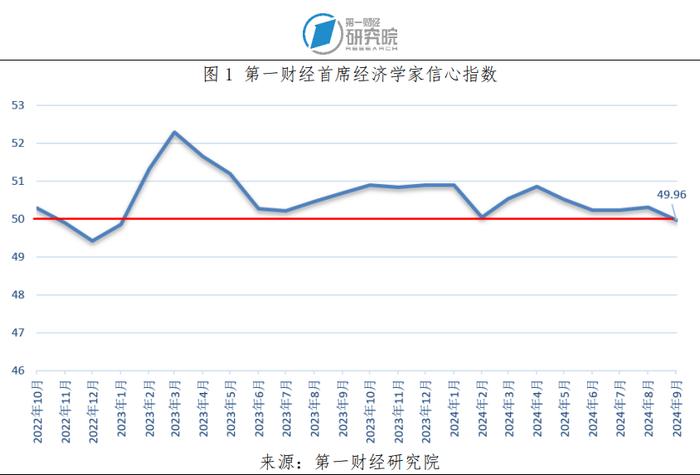

2024年9月,第一财经研究院发布的“第一财经首席经济学家信心指数”为49.96,稍低于50荣枯线。

2024年9月,第一财经研究院发布的“第一财经首席经济学家信心指数”为49.96,稍低于50荣枯线。经济学家们认为在内外扰动因素的影响下,我国经济的复苏仍然承压,有待稳经济政策进一步出台,修复有效需求。

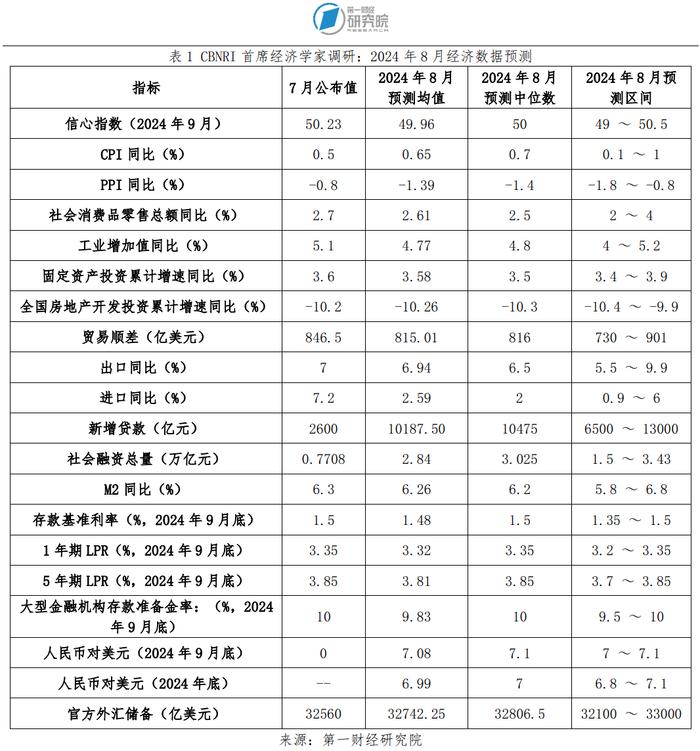

首席经济学家们对8月CPI同比的预测均值为0.65%,PPI同比预测均值为-1.39%;固定资产投资累计增速预测均值为3.58%,社会消费品零售总额同比增速预测均值为2.61%,工业增加值同比增速预测均值为4.77%。他们对8月份我国贸易顺差的预测均值为815.01亿美元。

他们预计8月金融数据将高于上月,新增贷款预测均值为10187.5亿元、社会融资总量预测均值为2.84万亿元,M2同比增速预测均值为6.26%。调研中有10位经济学家给出了未来一个月大型金融机构存款准备金率和LPR利率水平的预测,其中三成经济学家预计到9月底存准和LPR利率水平存在下调可能。

2024年8月30日,人民币对美元中间价为7.1124元,经济学家们预计9月底人民币对美元中间价将升至7.08,他们将年底人民币对美元汇率预期由上月底的7.03调整至6.99。

在本次调研中,首席经济学家们对美国降息周期的到来会给我国经济金融带来哪些影响进行了分析。他们认为美元降息将给我国经济外部环境带来一定变化,也给我国货币政策带来更大的操作空间,但整体政策仍将“以我为主”。

一、信心指数:9月信心指数为49.96

第一财经研究院发布的9月“第一财经首席经济学家信心指数”为49.96,略低于50荣枯线。经济学家们认为,在内外扰动因素的影响下,我国经济的复苏仍然承压,需要进一步出台政策,修复有效需求。

毕马威蔡伟表示,三季度以来各项经济数据显示当前经济运行压力仍大。8月制造业PMI加快回落,生产、需求和价格指数都运行在收缩区间,有效需求不足的拖累持续显现,国内供需失衡的问题依然突出。与此同时,全球经济景气度下降,外需也存在边际放缓的风险。相比之下,非制造业PMI在暑期消费带动服务业景气度回暖的支撑下小幅回升,但建筑业景气度受基建偏慢和地产低迷拖累连续四个月扩张放缓。随着假期结束,非制造业景气扩张的持续性也有待观察。

环亚数字经济研究院李文龙认为,当前市场仍存在投资信心不足的问题,需要在营商环境提升方面进一步采取有效措施。人工智能带来的效率提升正在加速改变就业市场与结构,就业错配与由此引起的结构性调整问题需要引起高度重视,需要在资本、社会与个人之间平衡人工智能的应用。

工银国际程实表示,展望2024年第四季度,中国经济有望继续沿着复苏的轨道稳步前行。在全球经济增长乏力和外部环境日益复杂的背景下,宏观调控可能会采用更为灵活和多元的政策组合,以应对各类挑战。在这一时期,经济政策的重点预计将更加聚焦于“惠民生、促消费”的主线。随着1500亿元超长期特别国债资金的下达,地方政府将能够更好地支持消费品以旧换新项目,进一步巩固消费市场的恢复基础。与此同时,旨在增加居民收入和提升消费意愿的各项政策也将在年内逐步落地,这将为第四季度消费市场的稳步增长提供有力支撑。此外,专项债券和超长期国债的加速发行将转化为切实的工作量和投资成果,为基础设施建设等领域注入新的动能。配合货币政策的逆周期调节,支持性的货币政策将为经济的持续回升营造一个稳定而有利的金融环境。

二、物价:8月CPI、PPI同比预测均值分别为0.65%、-1.39%

经济学家们对2024年8月CPI同比增速的预测均值为0.65%,较统计局上月0.5%的公布值上升0.15个百分点。其中,摩根大通朱海斌给出了最高预测值1%,长江证券伍戈给出了最低预测值0.1%。

8月PPI同比增速的预测均值为-1.39%,低于统计局公布的上月值(-0.8%)。调研中,对8月PPI同比增速的预测最高值为-0.8%,来自工银国际程实;最低预测值为-1.8%,来自瑞穗证券周雪和兴业银行鲁政委。

财通证券陈兴表示,8月以来,农产品价格持续攀升,肉蛋蔬果价格延续上涨,叠加暑期旅游旺季提振出行相关消费,他预计,8月CPI同比增速升至0.8%。8月以来,以钢铁和化工为首的行业产成品价格同比增速呈现回落趋势,国际原油价格也有所下降,另外,地产基建表现暂弱,极端天气也对开工造成一定影响,他预计,8月PPI同比增速降幅或走扩至-0.9%。

———————————————————

2024年7月最佳预测经济学家8月预测(CPI):

陈兴:0.8%

丁爽:0.6%

伍戈:0.1%

周雪:0.6%

2024年7月最佳预测经济学家8月预测(PPI):

陆挺:-1.3%

温彬:-1.5%

章俊:-1.7%

———————————————————

三、社会消费品零售总额:8月增速预测均值为2.61%

8月社会消费品零售总额同比增速预测均值为2.61%。其中,4%的最大预测值来自渣打银行丁爽,毕马威蔡伟和长江证券伍戈给出了最小预测值2%。

民生银行温彬表示,8月份,暑期出游叠加“奥运热”带动文体商旅融合消费持续升温,国家报废更新补贴翻倍政策提振车市。但考虑到去年同期基数抬升影响,预计社会消费品零售总额增速基本持平于上月的2.7%。从主要商品来看,与居民出行和消费相关的铁路运输、航空运输、邮政、文化体育娱乐等行业商务活动指数均位于55%以上较高景气区间,住宿业、餐饮业和景区服务相关行业的商务活动指数均高于50%;8月1日至25日,乘用车市场零售同比去年8月同期增长5%,较上月同期增长9%。不过,中指研究院数据显示,8月楼市成交继续降温,不利于房地产相关消费增长。

四、工业增加值:8月增速预测均值为4.77%

调研结果显示,8月工业增加值同比增速预测均值为4.77%,其中,渣打银行丁爽给出了最小值4%,长江证券伍戈和兴业证券王涵给出了最大值5.2%。

兴业银行鲁政委表示,2024年8月主要工业品开工率出现分化。螺纹钢持续受到国标切换扰动,粗钢产量有所走弱;轮胎开工率延续此前波动态势,半钢胎好于全钢胎趋势仍旧持续,但差距有所收敛;PTA产业链开工率出现分化,上游开工率持续反弹而中下游开工率回落;房地产数据表现仍然较为疲弱。考虑到去年基数、工作日天数与今年特殊天气的影响,工业增加值8月当月同比或较上月下降0.5个百分点。

———————————————————

2024年7月最佳预测经济学家8月预测(工业增加值同比):

程实:5%

———————————————————

五、固定资产投资增速:预测均值为3.58%

经济学家们对8月固定资产投资增速的预测均值为3.58%,稍低于上月3.6%的公布数据,其中,银河证券章俊和工银国际程实给出了最高值3.9%,毕马威蔡伟、瑞穗证券周雪和兴业银行鲁政委给出了最低值3.4%。

广开首席产业研究院连平表示,三季度投资将保持平稳增长,尤其是制造业投资将高速增长,对冲房地产投资高速下行。三季度出口增长、科创政策、设备更新和以旧换新、金融支持等因素将促进制造业继续保持高速增长。制造业生产和投资将是三季度经济的最大亮点。但同时要注意到,今年以来,投资、消费、物价、就业、收入、信贷、M1、理财和股市的疲软现象,除市场信心不足和预期不稳外,其背后的主因是房地产。房地产是内需不足的主导因素,房地产行业风险是短中期内经济运行的主要风险。本轮调整可能是对数十年来房地产市场持续过热的大级别调整。

六、房地产开发投资:8月增速预测均值为-10.26%

调研结果显示,8月房地产开发投资累计增速的预测均值为-10.26%。参与调研的经济学家中,银河证券章俊给出了最高值-9.9%,广开首席产业研究院连平、野村国际陆挺、招商证券谢亚轩和毕马威蔡伟给出了最低值-10.4%。

民生银行温彬预计降幅持平于1~7月的10.2%。高频数据显示,8月30个大中城市商品房成交面积为719万平方米,连续两个月回落,同比降幅由上月的-16.5%扩大至-24.3%;100个大中城市土地成交面积为4965万平方米,同比由-21.4%转为上涨11.5%。政策效应继续消退,市场新房和二手房成交量均趋于下降,企业拿地意愿略有改善。市场整体仍处于寻底过程中。

———————————————————

2024年8月最佳预测经济学家9月预测(房地产开发投资累计增速同比):

蔡伟:-10.4%

连平:-10.4%

谢亚轩:-10.4%

———————————————————

七、外贸:8月贸易顺差预测均值为815.01亿美元

经济学家们预计8月我国贸易顺差将由上月846.5亿美元的公布数据下调至815.01亿美元,他们对进口、出口的同比预测均值分别为6.94%、2.59%。

兴业银行鲁政委表示,全球复苏节奏放缓叠加低基数效应减弱,8月出口同比读数或较前月回落。从外需看,8月美国和欧元区制造业PMI分别较前月回落1.6和0.2个百分点至48.0%和45.6%,二者均录得近8个月以来最低值,发达经济体制造业景气回落或拖累全球需求。从基数效应看,2023年8月出口环比增长1.1%,为2019年同期以来的次高值,低基数效应减弱亦将压制出口同比读数。结合航运指标看,截至8月28日,8月我国出口集装箱指数较前月回落16.5个点至2091.1点,同期上海出口集装箱运价指数较前月回落358.4个点至3241.4点,为2024年5月以来的最低值,运价指数回落亦表明出口货物需求回落。同时,基数走高叠加大宗商品价格回落,7月进口同比读数或较前月回落。从基数效应看,2023年8月进口环比增长7.6%,为2006年同期以来的最高值。从大宗商品价格看,8月CRB现货指数同比下降3.7%,降幅较前月扩大0.1个百分点,或从价格层面拖累进口同比读数。结合韩国对我国出口情况看,8月前20日韩国对我国出口同比增长16.3%,较前月回落4.1个百分点,我国自韩国进口增速放缓。

八、新增贷款:8月预测均值为10187.5亿元

经济学家们预计,2024年8月新增贷款将由上月公布值(2600亿元)回升至10187.5亿元,调研中,最小值6500亿元来自工银国际程实,最大值13000亿元来自兴业证券王涵。

财通证券陈兴表示,2024年7月新增人民币贷款2600亿元,同比少增额缩小至859亿元。7月债券融资加快带动新增社融规模同比转为多增,而人民币贷款依然是主要拖累。8月下旬以来,票据利率有所走低,或反映信贷投放依然偏弱,他预计8月新增人民币贷款规模仍不及去年同期水平,继续对社融构成一定的拖累。

九、社会融资总量:8月预测均值为2.84万亿元

调研结果显示,8月社会融资总量预测均值为2.84万亿元,高于央行公布的7月数据(0.77万亿元)。其中,兴业银行鲁政委给出了最大预测值3.43万亿元,广开首席产业研究院连平给出了最小预测值1.5万亿元。

十、M2:8月增速预测均值为6.26%

经济学家们预计,8月M2同比增速较央行公布的7月水平(6.3%)下降至6.26%。其中,广开首席产业研究院连平给出了最大值6.8%,长江证券伍戈给出了最小值5.8%。

兴业银行鲁政委表示,8月M1、M2同比预计均有所回落。M1方面,8月30个大中城市商品房成交面积同比录得-27.5%,新房销售疲弱继续拖累M1,预计M1维持低位运行。M2方面,一方面,8月信贷延续偏弱运行,存款派生效应下,对M2增长形成压力;另一方面,8月政府债券净融资规模较大,财政回笼资金较多或对本月M2读数形成扰动。结合季节性因素,8月M2同比或有所回落。

十一、利率&存款准备金率:多位经济学家预计9月LPR利率存下调可能

本次调研中,有10位首席经济学家给出了9月LPR利率和大型金融机构存款准备金率预测,其中三成经济学家预计本月LPR利率和大型金融机构存款准备金率均存在下调可能。

野村证券陆挺表示,美国即将开始的连续降息给我国提供了降息的机会。由于空间有限,我国降息幅度不会很大,应该以降低存量的按揭贷款利率为主。2015~2022年期间的存量房贷规模约30万亿元,估计房贷利率约5.2%,已下调73个基点,目前估计为4.5%,仍比2024年二季度新增房贷3.5%水平高100个基点左右。

十二、汇率:今年底人民币对美元中间价预期均值为6.992024年8月30日,人民币对美元中间价为7.1124元,经济学家们预计9月底人民币对美元中间价将升值至7.08,他们将年底人民币对美元汇率预期由上月底的7.03调整至6.99。

广开首席产业研究院连平表示,本轮美联储降息周期内,在中美利差收窄的推动下,前期人民币或出现一定的恢复性升值。伴随着美元指数阶段性反弹,人民币对美元汇率保持双向波动的可能性较大。

十三、官方外汇储备:8月底预测均值为32742.25亿美元

经济学家们对8月末我国官方外汇储备的预测均值为32742.25亿美元,高于上月32560亿美元的公布数据。

民生银行温彬认为,美国8月通胀超预期下行,美联储主席鲍威尔在全球央行年会上明确释放降息信号,表示将更加关注降温的劳动力市场。市场一度押注9月降息50BP,由此带动美元指数走弱、全球资产价格整体上涨。汇率方面,美元指数环比下跌2.2%,主要非美元货币均有所上涨,日元、欧元、英镑对美元分别升值2.6%、2.1%、2.1%。债券价格方面,10年期美债收益率环比下降18个基点至3.91%;10年期欧债收益率上升5个基点至2.38%;10年期日债收益率环比下降15个基点至0.92%。股票价格方面,标普500股票指数上涨2.3%,欧洲斯托克50价格指数环比上涨1.4%,日经225指数下跌1.2%。综合考虑汇率折算和资产价格变化影响,预计8月末外储较上月末上升250亿美元至32813亿美元。

十四、政策

长江证券伍戈表示,展望未来,财政有望加快落实既定的政策。但经济趋缓的惯性三季度仍在延续,加之土地出让收入大幅负增长短期难改,即使开启债务增量工具,其规模和作用时滞能多大程度填补当前需求缺口仍具挑战性,急需货币等政策组合来配合。

毕马威蔡伟认为,下阶段政策加码发力扩内需、托底传统经济动能的必要性提升。政策重心或落在财政、消费、制造业、地产等领域。首先,8月专项债发行明显提速,预计9月仍会保持加速发行节奏,托底基建投资增速。其次,“两新”政策不断落实落细,对消费和制造业投资的提振效果将逐步显现;稳地产政策也有进一步加码的可能。最后,考虑到地方财政和债务压力,政策扩内需方向或转向中央加杠杆,不排除年内增发国债的可能性。

十五、宏观经济热点问题

8月23日鲍威尔在杰克逊霍尔全球央行年会上发出明确的降息信号:“政策调整的时机已经到来。降息时机和节奏将取决于后续数据、前景变化和风险平衡。”在本次调研中,首席经济家学们对美国降息周期的到来会给我国经济金融带来哪些影响进行了分析。他们认为,美国降息将给我国经济外部环境带来一定变化,也给我国货币政策带来更大的操作空间,但整体政策仍将“以我为主”。

毕马威蔡伟表示,美国降息周期的到来,意味着中美利差和人民币汇率贬值压力将得到缓解,我国货币政策将有更大的操作空间。对于我国宏观经济各部门来说,首先,美国降息有利于释放全球流动性、缓解全球经济下行压力,外需回升利好我国出口,并有望拉动出口导向型行业的投资和生产活动。不过,美国降息可能导致美元贬值、人民币相对美元升值,影响中国商品的出口竞争力,但同时有利于降低进口成本和减轻企业外债负担。其次,美国降息可能推升国际大宗商品价格,对我国造成输入性成本上涨压力,影响国内通胀水平和企业盈利情况。最后,美国降息有望提振全球投资者情绪,促进更多国际资本流入中国,将对中国的外汇储备和国内资本市场产生诸多利好。

环亚数字经济研究院李文龙认为,美联储降息预计将对中国经济外部环境带来一定程度的改变,包括促进资本回流、人民币逐步升值,进而有助于改善国内的投资环境。不过总体看,当前国内仍面临信心不足的主要矛盾,还需要进一步加大改善营商环境与促进民间投资。

广开首席产业研究院连平表示,从美国通胀、增长、就业、利率等多种因素来看,美联储新一轮的降息周期很可能是相对温和的预防式降息,而非针对严重衰退或重大外部冲击开展的纾困式降息。因此,国际金融市场、全球外汇市场可能不会大起大落。下半年,我国货币政策总基调将保持稳健并向宽松作调整。若美联储9月“如期”降息,我国央行降息的可能性依然存在,比如年底为明年作考虑再降,下降幅度可能也维持10BP的水平,其中也有中美利差仍较明显的因素。

工银国际程实认为,随着未来美联储降息政策的逐步落实,全球货币紧缩的局面有望得到显著改善,资本市场的风险偏好将随之上升,金融市场流动性也将得到有效促进。当前,中国的通胀水平保持在较低水平,实际利率依然相对较高,给经济增长带来一定压力。为了应对这一挑战,央行将继续采取审慎的政策立场,在防范资金空转和过度投机的同时,确保流动性保持合理充裕,从而为实体经济的稳健发展提供坚实的金融支持。展望四季度,随着海外货币政策约束的逐步减弱,国内货币政策的逆周期调节力度预计将进一步加大。在此背景下,央行可能会结合财政政策的发力,通过降息、降准等手段,进一步推动经济向好的回升态势。此外,随着货币政策工具箱的不断丰富,央行将更加灵活和精准地运用多种结构性工具,充分发挥政策导向作用,进一步促进金融体系为经济社会的高质量发展提供有力支持。

财通证券陈兴认为,如果美国实施降息,影响一是中美利差的缩小,这为我国货币政策的调整提供了更广泛的操作空间。二是美元指数可能会走弱,全球资本或将回流新兴市场,资金流入人民币资产的趋势有望增强,新资本的进入将为我国股市和债市注入新的动能,提升市场的流动性和活跃度。三是可能为成长股市场带来积极影响。首先,资金成本降低,投资者对风险资产的投资意愿和偏好将增强;其次,成长型企业能以更低的融资成本进行融资,支持其研发和市场扩展,进一步加速发展。而且,低利率环境有助于提升上市企业的估值水平,这对依赖估值的成长板块尤为有利。

兴业证券王涵认为,外部货币政策环境的变化会给国内货币政策带来一些影响,但肯定不会成为主要因素。美联储降息有利于中国央行货币政策操作空间。今年中国经济要完成5%的目标,仍有较大压力,仍需要宏观政策的支持和配合,央行可以通过降准、降息等来刺激经济增长。在美联储降息背景下,国内政策可能维持货币政策偏松以及财政加力,刺激消费投资,从而支撑国内经济增长。

(作者系第一财经研究院研究员)

本期“第一财经首席经济学家月度调研”15位经济学家名单(按拼音顺序排列):

蔡伟:毕马威中国咨询首席战略官

陈兴:财通证券宏观首席分析师

程实:工银国际研究部主管、董事总经理、首席经济学家

丁爽:渣打银行大中华区首席经济学家

李文龙:环亚数字经济研究院首席经济学家

连平:广开首席产业研究院院长

鲁政委:兴业银行首席经济学家

陆挺:野村证券中国首席经济学家

王涵:兴业证券首席经济学家

温彬:民生银行首席经济学家兼研究院院长

伍戈:长江证券首席经济学家

谢亚轩:招商证券研究发展中心副总监

章俊:中国银河证券首席经济学家

周雪:瑞穗证券亚洲经济学家

朱海斌:摩根大通中国首席经济学家