编者按:层见叠出的经济研究与宏观调控是否有效,关注焦点已经产生变化?什么才是真正意义上的货币循环闭合,又是如何有效运转的?企业如何能持续借贷,高举债务还能按时还款?敬请阅读第一经济智库作者原创文章——“认清焦点!以货币循环的闭合实现宏观经济的“拨乱反正”。”探寻宏观经济发展的有效途径。

经济研究与宏观调控的焦点在于经济周期,而经济周期又在于债务与流动性,这两者又在于货币,因此,货币才是最终落脚点,它体现在微观与宏观两个层次。

最近人们开始意识到经济周期本质为金融周期,货币居于核心地位,它的循环闭合成为重中之重,第一经济首席宏观经济学家从经济周期史的角度进行推演。

经济研究的路线起自供给端,它的代表为斯密、李嘉图的劳动价值论,这是一种朴素的经济思想,在实物经济时代,生产规模普遍分散弱小,人们视借贷为耻辱,货币为内生的金银,市场看起来无限大,个体只需要关心生产即可,即使偶尔出现的波动,也仅仅是因为行业的比例失调所致,即萨伊定律可以调节,由此推定市场是均衡的,而货币仅仅是一层掩盖真相的面纱,经济增长的关键只取决于供给端的生产要素生产率,即TFP。这就是吴敬琏2015年底所主张的供给主义的核心观点,其逻辑缺陷为:将商品的普遍过剩臆断为生产效率下降。这是违背理性的,商品普遍过剩表明的恰恰是生产效率提高。

但随着生产的进步,产出的增加,规模的扩大,货币逐渐显示不足,而商品出现普遍过剩,现代央行出现,货币从内生转变为外生,人类进入货币经济时代,央行通过基础货币控制了商行,商行通过利润表、现金流量表、资产负债表控制了企业、居民、政府,银行成为经济运行的枢纽,从而建立了银行的统治,货币不再仅仅是一层面纱,而是对实体经济的增长与衰退具有决定性作用,这促使经济从供给端转向了需求端,于是效用论边际革命横空出世,但它并没有分清生产目的到底是获取更多的实物,还是更多的货币,即是实物利润还是货币利润,同时将主观需求愿望与客观的需求购买力混淆起来,表现在理论上,就是马歇尔的效用与利润调和,直到目前仍在高校肆虐——DSGE中将企业主、居民、政府、央行的行为效用化最大化,结果只能是神汉的梦呓。

凯恩斯将需求提升至货币层面,明确了有效需求即为货币需求,并试图描述整个经济体的运转状况,由此开创了现代宏观经济学,弗里德曼的货币主义进一步强调了货币的极端重要性,但它的缺陷在于忽视了货币性质转变,由此导致无法分析债务的来源,表现为实体经济运行与货币乘数、投资乘数的分离,因为两者缺乏一个联系纽带,没有形成完整的货币循环认识体系。

辜朝明的研究涉及到了债务,他以资产负债表为工具,得出经济周期的根源在于债务变动,而明斯基则发现了债务累积导致资产泡沫破裂,区分了融资的不同,但他们都没有找到一个明晰的货币循环路径。

至于当代的高级宏观经济学、高级微观经济学、高级计量经济学则是在理论预期的幌子下披上了高等数学的外衣,而其核心却倒退回实物均衡时代,这已为克鲁格曼、罗默所痛恨,且被次贷危机打脸。

可见,经济周期史的主脉络为:供给端——劳动价值论——需求端——效用论——有效需求——货币论——债务论。

马克思天才地论断资本主义的生产目的为追求剩余价值,但价值在现实中的具体指代是什么并没有清晰的结论,因为一方面宣称劳动创造价值,这就意味着聚焦于更快更好的生产即可,但另一方面,生产本身并不等于价值符号创造,而是意味着商品的普遍过剩与严重通缩,企业面临债务压力与现金流崩溃。只有在计划经济中,企业才不去考虑市场,它是由上级指令决定的,但市场经济中,企业的销售部门重要性不亚于生产部门。因此,在货币经济中,企业生产的目的不是主观效用,而是利润,但它是实物利润还是货币利润需要澄清,现实表明,它是货币利润,即货币的增值。

在微观上,经济个体如果现金流断裂,在找不到救助的情形下,那么,只有破产倒闭;在宏观上,经济整体如果发生货币短缺,必然导致流动性危机,发生银行挤兑、股市、楼市暴跌,商品严重通缩,系统崩溃,央行行长的一举一动牵动着无以计数的目光,他成为市场最有权势的人,忽视货币对于经济理论而言是致命的缺陷。

现金流工具为货币流工具的微观基础,但它的缺陷是非闭合的,因为相对于过去与现在,人们更关心未来,即利润表与现金流量表需要对未来进行估算,现行估算方法是没有宏观意识的,它综合了各种内外因素,唯独没有考虑到货币流在宏观上是闭合的,两种视野的不同导致方法论的重大差异。

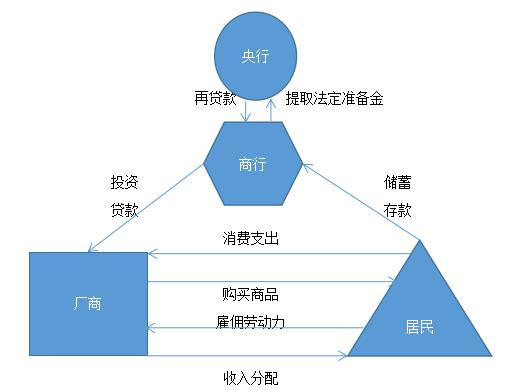

那么,货币循环是怎样闭合的呢?一个简洁而完整的示意图如下:

图中,厂商首先从商行获得贷款,然后雇佣劳动力,分配工资,形成居民收入,这是收入环节;然后居民获得工资,一部分购买商品,形成消费支出,另一部分形成商行储蓄,它被借贷给厂商,也就是宏观经济学中的投资I=储蓄S,这是支出环节。

其中,将收入与支出环节联系起来看,购买商品与雇佣劳动力形成实物循环,分配工资与消费收入与借贷收入形成货币循环。

这样一个完整的货币循环就建立起来的,它的关键在于一是确立投资与储蓄为货币而非实物;其二是确定储蓄乘数。正是缺乏这两点,才使得新古典经济学找不到货币循环,从而对经济周期不置可否。

首先是收入环节中储蓄乘数的确定:通过建立产业树模型,将产业分为顶级产业、中间加工产业、原材料产业,然后,顶级产业获得贷款开始初始投资,发放订单,购买设备与中间品,雇佣工人;次级产业获得订单收入,购买设备与中间品,雇佣工人;直至最后一级。这样,就揭开了购买设备、中间品的实质——最终,顶级产业的投资被分解而形成了居民收入,即设备与中间品是不会接收货币的。其中,居民收入分为工资所得与中间加工利润所得,两者是储蓄的基础,即工资所得与利润所得扣除消费支出,即为储蓄支出,该比例也就是储蓄乘数,它可以通过数学模型计算获得,这是新宏观主义的一大创新,因为经济学教科书上只有实证的储蓄率。

然后是支出环节中周期乘数的确定:央行的提准是在储蓄的基础之上,即每次货币循环都会因为储蓄缴纳法定准备金而使货币流量衰减,其系数为储蓄率S*法定准备金率D,也就是初始投资为基础货币M,那么,下一次的货币流量为M*(1-S*D),如此持续下去,形成等比为(1-S*D)的收敛数列。

在月薪制下,不难得出,月度GDP=M*(1-S*D)^V,V为月度系数。

有人讲,一个基础设施的投资周期10-20年,怎么是一月一次呢?

因为整个社会的基础设施建设是连续的,而工资是按月发放的,故一月一次。

大体概算一下,现实中月度瞬时流量只有M0十超准,M0约7万亿,超准不足2万亿,共计9万亿,远小于M2,但9万亿每月周转一次,一年创造80万亿的GDP问题不大。这就验证了该工具的可靠性。

由此可得,周期总GDP=M/(S*D),周期总储蓄=M/D,周期总法定准备金=M。

也就是说,当所有的基础货币变成法定准备金时,实体经济中的货币流量为零,经济陷入停滞,企业不再生产,工人没有了收入,此刻达到了周期的顶点,它的长度取决于人们忍受的程度,一般V=40即达极限,这就是基钦短周期,其实质为流动性短缺所致。

它的克服可以通过调整宏观调控M、S、D来实现周期总GDP的增长,但会导致周期储蓄越来越大,也即债务负担越重,形成流动性陷阱与资产负债表型衰退,触发明斯基时刻,因此,多个流动性短周期后必然导致债务长周期以去杠杆。

上面的宏观调控主要是货币政策,另外的宏观调控为财政政策,即凯恩斯主义,其实质为政府替代了上面的顶级公司,由于没有改变原有利润——债务形成机制,因此,政府必然成为宏观亏损的承担者,这就是老牌市场国家国债高居不下的原因。

这里遇到的疑问是:为什么企业会持续借贷?哪个个体会承担如此大的负债?张宇燕对此十分不解。

新宏观对此的解释是:由于当前财务制度下,利润表居于主导地位,现金流量表处于辅助地位,即现金流为负的现象普遍存在,利润表由于存货价格的高估,折旧的影响而误导投资与借贷决策,成本法有高估,市价法同样有高估,因为市场存在着正反馈,或者说加速机制,股票、地产极易形成资产泡沫,这些高估让老牌市场经济国家,中铁总公司,通用汽车等顶级公司负债累累,因为一方面它们有借贷的需求,另一方面银行有放贷的需求,两者一拍即合,并催生大而不倒的存在。

有人说,企业存货不正好等于储蓄吗?如果储蓄完全消费,即生命周期理论,那么岂不均衡了?

问题是有的人持续借贷,而有的人持续储蓄,并不消费存货,或者,企业不能等到储蓄者消费存货,而是不得不消灭库存,限产保价。

还有人疑问,这样看来,银行岂不永远背负坏账,而不可能赢利?

的确如此。

根据谢德仁的《论商业银行现金流量表的重构》,银行的现金流量表编制存在扭曲,即将存款、提款与利息支出编入了经营活动,理论上它们属于筹资活动,纯粹的经营活动应为贷款的发放与回收。由于存款增量的存在,才使得现金流量表为正,从而有了银行高利润与高分红,这实质为庞氏分红,即一旦没有了存款增量,那么,大面积的贷款坏账势必暴露。由于存款余额远大于基础货币,故银行绝大多数贷款都是坏帐,所谓挤兑就是累积债权要求瞬时流通,周期性危机则是将这些债务存量强制清零,大萧条时期,美国银行倒闭49%。

背负高额债务的贷款者又是如何能完成银行的贷款按时归还要求呢?

借新还旧。

而现实是债务高涨,法定准备金短缺的困境,要借新还旧,只有提高借贷频率,即一笔超额准备金多次使用。比如,企业有贷款100亿,而放贷行只有1亿超准,那么,企业需要借100次才能完成借新还旧。

2018年4月16日,国家金融与发展实验室、中国社会科学院金融研究所及金融法律与金融监管研究基地发布了《中国金融监管报告2018》。《报告》指出,我国系统性金融风险的潜在表现之一是流动性风险,且集中体现在银行间市场。《报告》显示,过去2年至3年中,银行间市场已经成为一个严重依赖流动性的交易型市场。隔夜拆借规模从2015年2月份的1.34万亿元飙升至2016年8月份的9.44万亿元。2016年8月份后,人民银行主动进行金融部门去杠杆并取得了积极进展,2017年8月份隔夜拆借规模仍有5.43万亿元。《报告》预测,银行间市场的调整将导致市场流动性整体偏紧,利率可能高位运行甚至小幅持续上行。虽有季末因素,2017年3月30日质押式回购隔夜利率盘中最高达26.8%,2017年9月30日质押式回购隔夜利率盘中最高达20%,过去120日隔夜利率加权平均达到3.06%。债券市场收益率曲线亦整体上移。

货币流的闭合催生了宏观货币流工具,它是经济研究的拨乱反正,重拾升势,对于现实应用而言,则不但可以预测经济周期的走势,而且澄清了将M2视为货币超发标准的误导,正如周若愚的钱约论指出的,现实中M1M2并不流通,其流通状况取决于银行的支付能力。而银行的支付能力一方面是新增存款,另一方面是贷款的回收,但这两者都有赖于基础货币中的M0与超准的大小,因此,降低居高不下的准备金率是改善当前宏观经济不景气的必然选择。

更为重要的是,这一工具清晰地揭示出债务长周期的两大根源:央行的基础债务与商行的衍生债务,这就为根除债务长周期指明了方向,新宏观的储备需求是良好选择。

第一经济智库原创,非经授权不得转载,违者必究。

第1经济,中国首家实现“学术研讨、产业监测、部门应用”的生态服务平台!