// 热点聚焦 //

1、一揽子增量政策显效,中国官方制造业PMI时隔5个月重回荣枯线之上。国家统计局数据显示,10月份制造业PMI为50.1%,环比升0.3个百分点,连续两个月上升,且在连续5个月运行在50%以下后回到景气区间;非制造业PMI为50.2%,环比升0.2个百分点,连续5个月稳定在50%左右,显示非制造业经营活动继续保持扩张;综合PMI为50.8,环比升0.4个百分点,表明我国企业生产经营活动总体扩张步伐有所加快。

2、央行官网发布首个买断式逆回购交易公告,10月开展6个月期买断式逆回购操作5000亿元,实现了工具创设后的高效落地。同日,央行另一则公告显示国债净买入2000亿元。综合多种货币政策工具来看,当月央行净投放中长期资金超6000亿元,体现了支持性货币政策立场。专家指出,上述工具投放的流动性在年底和春节前还将继续发挥作用,预计届时资金面将保持平稳无虞。

3、11月起一批新规将施行。11月1日起,《外商投资准入特别管理措施(负面清单)(2024年版)》施行,制造业领域外资准入限制措施全面取消;取消房贷利率重定价周期最短为一年的限制,新签订合同的浮动利率房贷,与除房贷之外的其余浮动利率贷款保持一致,可由借贷双方自主协商确定重定价周期;强化水泥玻璃行业产能治理,《水泥玻璃行业产能置换实施办法(2024年本)》施行;我国铁路客运领域将推广使用全面数字化的电子发票;无有效认证证书电动自行车不能上牌。

4、苹果2024财年第四财季营收949亿美元,上年同期895亿美元,市场预期945.8亿美元。第四财季净利润147.36亿美元,上年同期229.56亿美元,市场预期235.2亿美元。第四财季每股收益0.97美元,上年同期1.46美元,第四财季调整后每股收益为1.64美元。第四财季iPhone收入462.2亿美元,分析师预期450.4亿美元。大中华区营收为150.3亿美元。苹果股价美股盘后跌2.5%,其季度净利润不及预期。

// 环球市场 //

1、美国三大股指全线收跌,截至收盘,道指跌0.9%报41763.46点,标普500指数跌1.86%报5705.45点,纳指跌2.76%报18095.15点。微软跌超6%,英特尔跌逾3%,领跌道指。万得美国科技七巨头指数跌3.78%,英伟达、脸书跌超4%。中概股普遍下跌,理想汽车跌超13%,世纪互联跌逾5%。10月份,道指跌1.34%,标普500指数跌0.99%,纳指跌0.52%。

2、欧洲三大股指收盘全线下跌,德国DAX指数跌0.93%报19077.54点,法国CAC40指数跌1.05%报7350.37点,英国富时100指数跌0.61%报8110.1点。

3、亚太主要股指收盘全线下跌,新加坡和马来西亚股市因排灯节休市。韩国综合指数跌1.45%报2556.15点,月跌1.43%;日经225指数跌0.5%报39081.25点,月涨3.06%;澳洲标普200指数跌0.25%报8160点,月跌1.33%;新西兰标普50指数跌0.44%报12638.90点,月涨1.73%;印度SENSEX30指数跌0.69%报79389.06点,月跌5.83%。

4、国际油价全线上涨,美油12月合约涨2.8%,报70.53美元/桶,月涨3.46%。布油2025年1月合约涨2.51%,报73.97美元/桶,月涨3.29%。

5、国际贵金属期货普遍收跌,COMEX黄金期货跌1.67%报2754.1美元/盎司,COMEX白银期货跌3.74%报32.8美元/盎司。10月份,COMEX黄金期货涨3.56%,COMEX白银期货涨4.27%。

6、芝加哥期货交易所(CBOT)农产品期货主力合约收盘涨跌不一,大豆期货涨0.53%报996.5美分/蒲式耳;玉米期货跌0.06%报411.25美分/蒲式耳,小麦期货跌0.22%报572美分/蒲式耳。

7、伦敦基本金属多数收涨,LME期铜涨0.09%报9547美元/吨,LME期锌跌1.59%报3037.5美元/吨,LME期镍跌0.51%报15735美元/吨,LME期铝涨0.38%报2626美元/吨,LME期锡涨1.37%报31375美元/吨,LME期铅涨1.65%报2037美元/吨。

8、欧债收益率涨跌不一,英国10年期国债收益率涨9.5个基点报4.442%,法国10年期国债收益率跌0.1个基点报3.122%,德国10年期国债收益率跌0.1个基点报2.386%,意大利10年期国债收益率涨1.4个基点报3.649%,西班牙10年期国债收益率跌0.4个基点报3.089%。

9、美债收益率普遍收跌,2年期美债收益率跌0.6个基点报4.185%,3年期美债收益率跌1.3个基点报4.141%,5年期美债收益率跌0.1个基点报4.163%,10年期美债收益率跌1.4个基点报4.289%,30年期美债收益率跌2.8个基点报4.477%。

10、纽约尾盘,美元指数跌0.22%报103.89,月涨3.11%。非美货币多数上涨,欧元兑美元涨0.26%报1.0884,英镑兑美元跌0.49%报1.2898,澳元兑美元涨0.14%报0.6582,美元兑日元跌0.9%报152.04,美元兑瑞郎跌0.36%报0.8635,离岸人民币对美元涨37个基点报7.1217。

// 宏观 //

1、11月1日出版的第21期《求是》杂志将发表国家领导人的重要文章《促进高质量充分就业》。文章指出,要着力解决结构性就业矛盾。人力资源供需不匹配,是当前我国就业领域面临的主要矛盾。解决这一矛盾,关键在于加快塑造素质优良、总量充裕、结构优化、分布合理的现代化人力资源;要完善重点群体就业支持政策。坚持把高校毕业生等青年群体就业作为重中之重,多措并举促进农民工就业,稳定脱贫人口务工规模和务工收入。

2、中美金融工作组举行第六次会议,双方就如何加强跨境金融服务监管合作交换了意见。中方介绍了金融管理部门支持经济稳定增长的一揽子政策,包括中国人民银行支持资本市场稳定发展的两项工具,即证券、基金、保险公司互换便利(SFISF)和股票回购增持再贷款。

3、央行10月31日以固定利率、数量招标方式开展了3276亿元7天期逆回购操作,操作利率1.50%,当日有7989亿元逆回购到期。

4、国家外汇局数据显示,9月,我国国际收支货物和服务贸易进出口规模44782亿元,同比增长5%。其中,货物贸易出口22495亿元,进口16227亿元,顺差6268亿元;服务贸易出口2420亿元,进口3640亿元,逆差1219亿元。

5、商务部表示,将持续深化向西开放,构建沿边高质量发展示范样板,推动新疆自贸试验区与中东部地区加强产业交流合作,支持自贸试验区聚焦重点产业,开展全链条集成创新。

6、国家海洋信息中心发布报告显示,2023年中国海洋经济发展指数为123.5,比上年增长3.0%,海洋经济发展稳中有进,高质量发展成效逐步显现。

7、国家统计局发布调查公报显示,互联网使用的居民每日平均时间为5小时37分钟,比2018年增加2小时55分钟;互联网使用活动参与率为92.9%,比2018年提高35.9个百分点。

8、中国香港第三季度GDP初值同比升1.8%,预期升3.1%,第二季度终值升3.3%。

9、上海提出九项措施,加强中小企业融资支持,2024年底前形成“16+N”(16 个区和N个重点产业园区)的融资服务体系。

// 国内股市 //

1、A股三大指数小幅上扬,市场交投活跃。券商板块异动,哈投股份、第一创业、天风证券等涨停;半导体、光刻机概念大幅拉升,智谱AI概念热度不减,光伏、风电概念爆发;黄金、酒类股走势疲弱。值得注意的是,多只高位股尾盘“炸板”,海能达、华立股份、四川长虹等一度打开涨停,但随后快速回封。截至收盘,上证指数涨0.42%报3279.82点,深证成指涨0.57%,创业板指涨0.6%,北证50跌1.68%,科创50涨1.11%,万得全A涨0.81%,万得A500涨0.35%,中证A500涨0.23%。市场成交2.26万亿元。10月,上证指数累计跌1.7%,深证成指涨0.58%,创业板指跌0.49%;北证50涨43.8%,创历史最大单月涨幅。

2、香港恒生指数收跌0.31%报20317.33点,月跌3.86%;恒生科技指数跌0.32%,月跌5.32%;恒生中国企业指数跌0.31%,月跌3.27%。汽车、医药股下挫,金融、地产股走高。新股华昊中天医药-B上市首日收涨30%,盘中一度涨逾62%。大市成交1544.79亿港元,南向资金净买入26.83亿港元,小米集团-W获净买入6.6亿港元居首,美团-W遭净卖出4.27亿港元最多。中国台湾股市因受台风影响休市。

3、上交所举办科创板指数及产品交流会,就指数化投资发展方向、科创板指数产品以及配套机制、引导中长期资金入市等进行深入交流。据悉,上交所正加快推动将科创板ETF纳入基金通平台转让,研究优化做市商机制、盘后交易机制,积极引导更多社会资金流向新质生产力等国家重点支持领域,满足广大投资者资产配置需求,相关工作均已取得一定进展。

4、央行数据显示,9月末境外机构和个人持有境内人民币股票31347.18亿元,较8月末的24771.58亿元增加了6575.6亿元。

5、沪深两市上市公司2024年前三季度经营“成绩单”揭晓。数据显示,截至2024年10月31日,沪深两市共计5109家上市公司披露三季报:合计实现营业收入约52.46万亿元、净利润约4.42万亿元。

6、沪市2265家上市公司完成2024年三季报披露。2024年前三季度,沪市上市公司合计实现营业收入37.48万亿元,同比微降1.2%;实现净利润3.61万亿元、扣非后净利润3.45万亿元,同比增长1.8%、2.2%,增速较上半年由负转正,重拾增长。分季度看,第三季度边际修复态势明显,净利润、扣非后净利润同比分别增长8.3%、7.8%,高于第二季度同比7.3个百分点、5.4个百分点,环比第二季度分别增长5.6%、4.6%。

7、2024年前三季度,深市2844家上市公司披露三季报,合计实现营业收入14.98万亿元,平均实现营业收入52.68亿元,合计实现净利润8062.29亿元,平均实现净利润2.83亿元。盈利方面,共计2146家公司实现盈利,占比超四分之三。其中,1068家公司实现盈利大于1亿元,329家公司实现盈利大于5亿元。

8、随着上市公司三季报披露收官,超1200家公司出现了QFII的身影。其中,宁波银行、南京银行、生益科技、上海银行、西安银行、紫金矿业、恒立液压、珀莱雅、华测检测、柏楚电子成为QFII持有市值最多的10只个股。从行业来看,银行、电子、医药生物、有色金属、计算机、机械设备、汽车等成为QFII重仓居前的行业。

9、截至三季度末,券商出现在370只个股的前十大流通股东名单中,合计持股51.77亿股,期末持股市值496.52亿元。从行业分布看,电子、基础化工和机械设备行业持股数量较多。就投资机会而言,化学制品、汽车零部件、通用设备和消费电子等细分领域获券商青睐。

10、Wind数据显示,10月A股日均成交额为20144.9亿元,成为A股历史上日均成交额最高的月份。10月总成交36.26万亿元,相比9月份增长近140%,单月成交金额非常接近2015年6月,仅相差0.2万亿元,位居历史第二。

11、“9·24行情”启动后,市场预期上市险企三季报表现优异,但业绩公布后还是让人大吃一惊。五大险企中国平安、中国人寿、中国太保、中国人保、新华保险合计净利润达3190亿元,同比大增78%,创历史之最。其中,中国人保单季盈利暴增20倍,中国人寿大增17倍。

12、据Wind数据,截至10月31日,半导体行业159家A股上市公司中,除中芯国际和华虹公司将于11月份披露第三季度业绩报告外,剩余157家均已完成三季报披露。根据三季报,长川科技、汇顶科技、韦尔股份、瑞芯微、赛微微电、澜起科技等公司前三季度净利润同比增长均超100%。

13、截至10月31日,数据显示,截至三季度末,险资重仓700只个股(现身上市公司前十大流通股股东),其中,84只个股为三季度新进重仓股。

14、公募机构积极深入上市公司进行调研。10月份已有160家公募机构深入A股调研,覆盖到91个申万二级行业中的508家上市公司,合计调研次数达6264次,较9月份大幅增长。立讯精密、九号公司、锐明技术、恒玄科技、天孚通信等成为公募机构10月份“最青睐”的公司。

15、万科内部发文,对于公司人事任命和组织架构有了新的安排。任命孙嘉为万科集团总部总经理,任命朱旭为万科集团董事会办公室首席合伙人,任命邱丹为万科集团法务部首席合伙人。万科集团总部增设了董事会办公室、法务部,将原“中心”更名为“部门”。

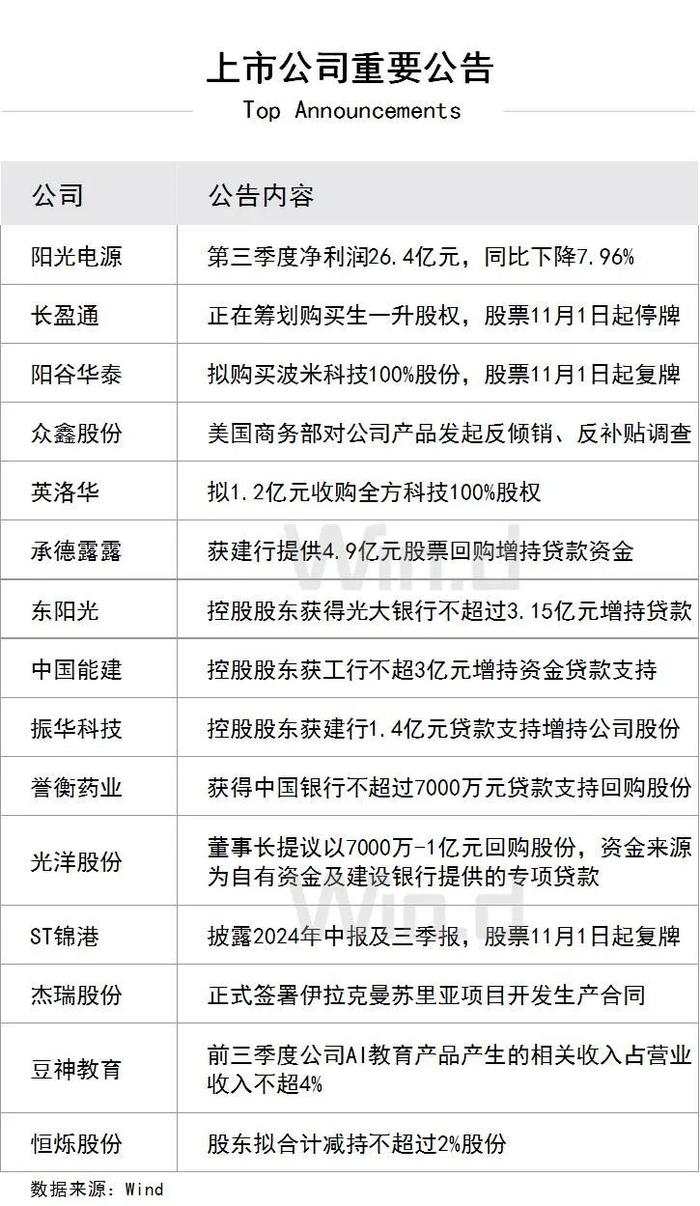

16、又有6家上市公司获得回购增持贷款。中国能建公告,控股股东中国能建集团与中国工商银行签署《增持借款合同》,中国工商银行拟为中国能建集团提供增持上市公司股票的融资支持,借款额度不超过3亿元,专项用于中国能建集团的增持计划。

17、小鹏汽车公布,小鹏P7+上市发布会,定档11月7日。

18、理想汽车第三季度收入总额为429亿元,同比增加23.6%;净利润为28亿元,同比增加0.3%;归属于普通股股东的每股美国存托股份稀释净收益为2.66元,上年同期2.67元;汽车总交付量为152831辆,同比增长45.4%。

19、吉利控股集团发布声明称,吉利集团(包括但不限于旗下沃尔沃、smart等品牌)始终在中国机电产品进出口商会指导下推进谈判工作,吉利提交方案均送机电商会备案,从未私自与欧委会单独进行沟通谈判。上汽集团也强调,在欧盟反补贴调查案中, 上汽集团始终是中国机电商会“价格承诺方案”的主要参与方,从未与欧委会就上汽方案进行过单独沟通和谈判。

// 金融 //

1、上交所表示,以ETF为代表的指数型基金成为规模增长“主力军”,市场活跃度再上新台阶。截至10月底,沪市ETF规模约2.6万亿元、成交额约22万亿元,非货币ETF净流入近7900亿元,均创历史新高,ETF日均成交额和总规模分别稳居亚洲第1、第2位。与此同时,宽基旗舰产品不断涌现。截至10月底,沪市权益ETF规模约2.1万亿元,较年初增长91%。

2、第二批中证A500ETF上报,包括头部公募易方达、华夏、广发、汇添富、工银瑞信、博时、天弘、华安、万家、大成、华宝、鹏华等12家基金公司。其中,深交所、上交所分别有7只、5只。这意味着又将有增量资金涌入中证A500这一重磅指数。

3、中证A500场外指数基金发售持续火爆。据不完全统计,首批20家进入发售的中证A500指数基金整体销售金额或已攀升至400亿元以上,加上首批中证A500ETF最新规模已达614亿元,中证A500指数相关产品整体规模已超过千亿元大关,成为规模达到千亿元的速度最快的指数产品。

4、金融产品官方查询平台于10月31日面向消费者上线运行,覆盖银行理财、保险、信托、保险资管四类金融产品。

5、沙特阿拉伯公共投资基金(PIF)与香港金管局签署谅解备忘录,共同出资支持创设一项目标规模达10亿美元的新投资基金。

6、贝莱德基金将于11月4日发行贝莱德沪深300指数增强型证券投资基金。百亿量化私募黑翼资产将于近日发行中证A500指数增强基金。

// 楼市 //

1、六大国有行集体公告,从11月1日起,当浮动利率的利率加点值高于全国新发放个人房贷利率平均加点值30个基点时,浮动利率房贷客户可向银行申请调整加点值为全国新发放个人房贷利率平均加点值加30个基点;此外,浮动利率房贷客户可申请调整重定价周期,选择按3个月、6个月或12个月重定价。不过,贷款发放后,重定价周期在贷款合同期内仅能调整一次。这意味着中国人民银行一个月前发布的完善商业性个人住房贷款利率定价机制要求,正式落地。商业性个人住房贷款利率实行新的定价机制以后,人民银行将不再统一调整存量房贷利率。

2、央行官网增设新栏目“商业性个人住房贷款加权平均利率”。该栏目公布,2024年第三季度全国新发放商业性个人住房贷款加权平均利率为3.33%。每年1月、4月、7月、10月末,央行会公布上一季度全国新发放房贷利率水平,供银行和借款人参考。

3、中指研究院10月31日发布《2024年1-10月中国房地产企业销售业绩排行榜》显示,10月单月,TOP100房企销售额同比增长10.53%,环比增长67.45%。2024年1-10月,TOP100房企销售总额为34599.95亿元,同比下降34.7%,降幅较上月缩窄4.08个百分点。

4、北京市住建委数据显示,10月1日至10月30日,北京市二手住宅网签量为15967套,同比增长61.1%,与9月同期相比增长20.3%。目前,北京市二手住宅网签量已经重回1.5万套“荣枯线”以上。

5、上海网上房地产网站最新数据显示,截至10月30日,上海二手房(含商业)10月成交已达23699套,破24000套几无悬念。

6、福建漳州市住房公积金政策调整,阶段性提高双职工家庭公积金贷款最高额度至80万元;二套房首付比例降低至20%。

// 产业 //

1、工信部公布,前三季度我国软件业务收入98281亿元,同比增长10.8%;软件业利润总额11621亿元,同比增长11.2%;软件业务出口410.3亿美元,同比增长4.2%。

2、国家能源局表示,前三季度,我国可再生能源发电新增装机超过2亿千瓦,同比增长21%,占电力新增装机比重超过八成;将加快发展电动乘用车,稳步推进公交车电动化替代,探索推广应用新能源中重型货车;积极探索发展电气化公路,加大铁路电气化改造力度。

3、中国贸促会回应欧委会发布对华电动汽车反补贴调查终裁结果:中国工商界特别是电动汽车行业对此高度关注,对欧方发布的终裁结果深表遗憾、坚决反对。

4、国和一号示范工程1号机组成功实现首次并网发电。国和一号和华龙一号,均为我国具有完整自主知识产权的三代核电技术。上述重大节点意味着,国和一号向商业运行目标迈进关键一步。在华龙一号实现批量化规模化建设之后,国和一号的批量化建设有望提速。

5、华为1-9月营业收入为5859亿元,上年同期为4522.6亿元;归母净利润为628.68亿元,上年同期为728.86亿元。

// 海外 //

1、日本央行将利率维持在0.25%不变,符合市场预期。日本央行表示,鉴于实际利率处于非常低的水平,如果经济和物价走势符合其预测,日本央行将继续提高政策利率。日本央行对2024-2026财年实际GDP增速预期中值分别为0.6%、1.1%、1.0%,7月份预期分别为0.6%、1.0%、1.0%;对2024-2026财年核心CPI预期中值分别为2.5%、1.9%、1.9%,7月份预期为2.5%、2.1%、1.9%。

2、美国上周初请失业金人数为21.6万人,预期23万人,前值从22.7万人修正为22.8万人。

3、美国9月核心PCE物价指数同比升2.7%,预期升2.6%,前值升2.7%;环比升0.3%,预期升0.3%,前值从升0.1%修正为升0.2%。9月个人支出环比升0.5%,预期升0.4%,前值从升0.2%修正为升0.3%。

4、美国第三季度劳工成本指数环比升0.8%,预期升0.9%,前值升0.9%。

5、美国10月挑战者企业裁员人数5.5597万,前值7.2821万;同比升50.9%,前值升53.4%;环比降23.6%,前值降4.05%。

6、美国10月芝加哥PMI为41.6,预期47.0,前值46.6。

7、加拿大8月GDP同比升1.3%,预期升1.5%,前值升1.5%;环比持平,预期持平,前值从升0.2%修正为升0.1%。

8、欧元区10月CPI初值同比升2.0%,预期升1.9%,9月终值升1.7%;环比升0.3%,预期升0.2%,9月终值降0.1%。核心CPI初值同比升2.7%,预期升2.6%,9月终值升2.7%;环比升0.2%,9月终值持平。

9、欧元区9月失业率6.3%,预期6.4%,前值从6.4%修正为6.3%。

10、法国10月CPI初值同比升1.2%,预期升1.1%,9月终值升1.1%;环比升0.2%,预期升0.2%,9月终值降1.2%。

// 国际股市 //

1、中概股普遍下跌,纳斯达克中国金龙指数跌1.3%,万得中概科技龙头指数跌0.87%。热门中概股方面,理想汽车跌超13%,比特小鹿跌逾10%,盛美半导体跌超6%,和黄医药跌逾5%,蔚来跌超4%。涨幅方面,硕迪生物涨超8%,晶科能源涨逾4%,智能充电涨超4%,陆控涨逾2%,路特斯科技涨超2%。

2、星巴克计划全面改革美国门店,包括缩短顾客等待时间、简化菜单等。

3、瑞幸董事长郭谨一回应“瑞幸计划登陆美国市场”称,公司积极探索在美业务,无重返纳斯达克时间表。

4、KKR和私募股权投资公司Energy Capital Partners已同意向数据中心和发电项目合计投资500亿美元,以支持人工智能发展。

5、FF宣布,已收到于2024年9月公布的3000万美元融资承诺相关的全部融资净额。该融资的到位,既有助于FF91的交付和供应链的逐步恢复,也加速了FX项目的推进。

6、德国西门子同意以100亿美元收购软件集团Altair。

7、壳牌第三季度调整后利润60.3亿美元,预估53.9亿美元;调整后每股收益0.96美元,市场预估0.85美元;营收710.9亿美元,市场预估700.3亿美元;壳牌计划进行35亿美元的股票回购计划。

8、道达尔集团第三季度调整后净利润40.7亿美元,市场预估42.7亿美元;调整后每股收益1.74美元,市场预估1.83美元;预计第四季度产量240万至245万桶油当量/日,市场预估250万。

9、雅诗兰黛第一财季经调整后净销售额33.6亿美元,预估33.7亿美元;经调整后每股收益14美分,预估9.2美分;预计第二财季经调整后每股收益20-35美分,市场预估1.05美元。公司撤回2025财年展望并下调派息。

10、万事达卡第三季度营收74亿美元,上年同期65亿美元;调整后的净盈利36亿美元,上年同期32亿美元;调整并稀释后的每股收益3.89美元,上年同期3.39美元。

11、优步第三季度营收为111.9亿美元,市场预期109.9亿美元;第三季度总预订额为409.7亿美元,市场预期为412.4亿美元;预计第四季度总预订额将在427.5亿至442.5亿美元之间,市场预期为436.7亿美元。

12、默克公司第三季度营收166.57亿美元,上年同期159.62亿美元;调整后归属于股东净利润39.85亿美元,上年同期54.27亿美元;调整后的每股盈利1.57美元,上年同期2.13美元。

13、法国巴黎银行第三季度营收119.41亿欧元,上年同期115.81亿欧元;归属于公司股东净利润28.68亿欧元,上年同期26.61亿欧元。

14、三星电子第三季度净利润9.78万亿韩元,市场预期9.14万亿韩元;销售收入79.1万亿韩元,其中半导体销售收入29.27万亿韩元,市场预期为30.53万亿韩元。三星电子称,2025年公司将继续投资人工智能和传统服务器内存业务,计划在2025年扩大HBM3E的销量。

15、野村控股因操纵日本国债期货市场而被日本金融监管机构处以2180万日元(14.3万美元)的罚款。

16、英特尔第三季度调整后每股收益-0.46美元,上年同期每股收益0.41美元;营收133亿美元,预期130.2亿美元。客户计算收入73.3亿美元,预期74.6亿美元。英特尔代工(Intel Foundry)营收43.5亿美元,预期44.4亿美元。

17、亚马逊第三季度每股收益1.43美元,预期1.16美元;营收1589亿美元,预期1571.7亿美元;净利润153.3亿美元,预期122.2亿美元。实体店净销售52.3亿美元,预期51.7亿美元。AWS净销售274.5亿美元,预期274.9亿美元。

18、瑞穗金融集团已同意与沙特阿拉伯公共投资基金(PIF)合作,在东京证券交易所上市一只专注于沙特股市的交易所交易基金(ETF)。

// 商品 //

1、国内商品期货夜盘收盘多数下跌,能源化工品涨跌不一,低硫燃料油涨1.06%,纯碱跌2.42%,玻璃跌1.54%。黑色系全线下跌,铁矿石跌2.05%,螺纹钢跌1.63%,焦煤跌1.25%,焦炭跌1.23%,热卷跌1.14%。农产品涨跌不一,白糖涨1.23%,棕榈油涨1%。基本金属多数收跌,不锈钢跌1.03%,沪锌跌1%,沪镍跌0.87%,沪铅跌0.75%,沪铜跌0.25%,氧化铝涨0.72%。沪金跌1.61%,沪银跌2.57%。

2、商务部公布2025年货物出口配额总量:继续暂停磷矿石、白银出口配额管理,实行出口许可证管理。

3、壳牌在2024年1月至9月间的液化天然气生产同比增长4%,达到2203万吨。

4、上海有色网最新报价显示,10月31日,国产电池级碳酸锂价格跌200元报7.36万元/吨,连跌2日。

5、周四波罗的海干散货指数跌0.50%报1388点,连续两日下跌。

// 债券 //

1、【债市综述】银行间主要利率债全线走强,1-5年期国债活跃券下行2bp左右,10年期国债及国开活跃券下行超1bp,30年期“23附息国债23”下行2.45bp。国债期货集体收涨,30年期主力合约涨0.2%。十月最后一个交易日,银行间市场资金面持续充裕。

2、中证转债指数收盘涨0.39%,万得可转债等权指数涨0.54%。其中,集智转债涨15.72%涨幅最大,城地转债跌7.14%跌幅居首。

3、外汇交易中心发布符合中欧《共同分类目录》标准的中国存量绿色债券清单(2024年10月版),本次共筛选出8只(支持减缓气候变化活动)绿色债券,总规模118亿元人民币,其中有5只在发行时已认证符合《共同分类目录》。

4、【债券重大事件】①“19上海银行二级”、“19华电股MTN004B”、“22华润Y3”、“22兴城Y6”将全额赎回②“24宝涵租赁MTN001”、“24曲江金融MTN001”、“24宜兴交通MTN004”取消发行③光大证券公开发行短期公司债券获得证监会注册批复。

// 外汇 //

1、周四在岸人民币对美元16:30收盘报7.116,较上一交易日上涨62个基点,夜盘收报7.1176。人民币对美元中间价报7.1250,调升140个基点,10月累计调贬1176个基点。

2、中国9月Swift人民币在全球支付中占比为3.61%,前值4.69%。

3、国家外汇局决定将开展外商投资企业境内再投资免登记试点和银行直接办理外债登记试点的地区扩大至天津市、安徽省、山东省(含青岛市)、湖北省和四川省,将“科汇通”试点地区扩大至上海市、北京市、天津市、河北雄安、南京市、苏州市、杭州市、合肥市、武汉市、长沙市、广州市、重庆市、成都市、绵阳市、西安市和深圳市等16个地区。

// 重要经济日程 //

Wind金融终端输入命令

GEL(全球企业库)

亿级企业,一触即达

榜单名录,聚焦优质企业

资质大全,挖掘业内腰部企业

图谱平台,透视关联与控制关系

全面尽职调查,让商业决策更明智