很多人还没意识到,真正的放水已经开始了!

周末有两件突发大事件,一个是多家银行收到总行通知,利率3%以下消费贷或被叫停。

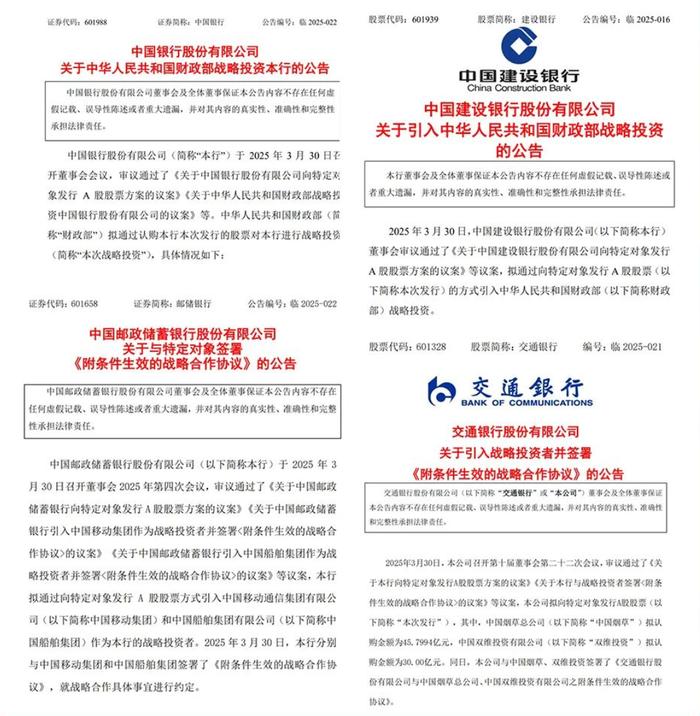

另一个则是四家国有银行——中国银行、建设银行、交通银行、邮储银行发布公告宣布:将向特定对象发行A股股票。

谁来认购呢?

财政部以及中国烟草、中国移动、中国船舶等国家队级别的大佬。

认购的总金额达到5200亿,这个数字是什么概念呢?

已经达到去年全年A股IPO募集总额的三分之一,可见这一次国家队出手可真不是小打小闹的。

而且我认为这一次认购只是一个开始,这一次是涉及到四家国有大行,后面还有更多银行会得到注资。

首先很多人还不清楚财政部为什么要给银行注资?

政策上来说,高层其实去年就已经放出风声了,另外在今年的全国两会报告中就有明确提出:拟发行特别国债5000亿元,支持国有大型商业银行补充资本。

现在是属于利好终于落地了。

而给银行注资其实有两大目的:

一是为了防范金融风险;二是为了更好地推动银行资本去支援金融、房地产和实体经济。

根绝公开的文件,这次国家队给银行注资主要是用来提高他们的核心一级资本充足率。

根据巴塞尔协议,也就是国际银行业的监管标准是,对银行资本充足率不得低于8%,这是为了防止银行出现信用风险的而设置的资本要求。

资本充足率反映的是银行的抗风险能力,银行口袋的钱越多才能给到企业贷款,才能充实实体经济。

但是这几年来,银行的资本充足率越发被削减。

银行一方面下调存量房贷利率,已经吐出好几千亿的利润。

同时银行的坏账,不良率也在不断增加,这几天各大银行都陆续公布了24年的财报了。

其中六大国有银行的个人住房贷款不良率全部走高:

更别多一些中小银行了,数字简直不能看。

关键是存款增速史无前例,目前已经高达135万亿了,这些都在加重银行的负担。

最终导致银行的资本充足率变得越来越低,截止到24年,邮政银行的一级资本充足率已经低至9.56%,离警戒线非常近了。

银行的资本充足率要是偏低的话,他们也是不大情愿给实体放贷的,毕竟他们肯定也是首先考虑自身的风险性。

所以大家看到周末的时候,利率3%以下消费贷被叫停了。

我个人认为这个是短暂喊停,后续等利率下调,加上银行口袋有余粮后还是会继续执行的。

但不是现在,从银行的角度来看,2.5%的消费贷,银行纯纯要贴钱借出去。

我们要知道,银行的钱也是找央行批发要的,他是有一定成本的,这个批发价是多少呢?

以前我们一般看mlf利率,现在基本上是退出了,逐渐更改为7天逆回购利率,最新的7天逆回购利率是1.5%(3月31日更新)。

银行向央行拿钱的利率成本是1.5%,再加上国际上认为银行的净息差一般要保持在1.6%至1.8%,才是银行的一个安全范围。

那就是说银行给我们普通人贷款的利率起码是1.5%+(1.6%至1.8%)=3.1%-3.3%。

保证在3.1%以上的利率,银行才不至于亏本。

本来央行已经给房贷利率开了一个口子了,现在大部分城市的商业贷款利率都能做到3%左右,甚至更低,银行已经承担了这一部分的损失。

并且过去连续两年存量房贷利率也集体下调了,银行把过去的蛋糕都吐了一部分出来。

现在还要大规模推广低利率的消费贷,这不就是摆明了割银行的肉,吸银行的血吗?银行肯定是100个不愿意的。

说到底,银行就是没钱了。

所以这个时候财政部立马出手,大手笔给银行注资,其实就是为了增强银行资本实力,防范银行的金融风险,银行应对一些坏账和亏损的能力也更强了。

后续才会更好的配合高层的行动,比如为一些重点的国家战略行业输血,新基建高端制造之类的。

关键是银行有钱了,也就是新一轮大规模信贷投放已经具备基础条件,这一点很重要。

网上有很多机构分析,5000亿元的注资,若按照8倍乘数效应进行计算,5000亿元注资约可撬动4万亿元信贷增量。

加了杠杆后,这效果可比直接发钱猛多了。

从过去的经验来看,每次对国有大银行的注资,都会间接利好股市、房地产和实体经济。

而且这还只是开始而已,下一批工商银行,农业银行,甚至地方性的银行大概率也会得到注资。

换句话说,这一次是财政在上杠杆,强力宽信用。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有