摘 要

2018年下半年,各地方政府组织学习了《中共中央国务院关于防范化解地方政府隐性债务风险的意见》(27号文)和《地方政府隐性债务问责办法》(46号文),全国进行了隐性债务的统计、上报和甄别工作。并且,财政部从2019年起建立了地方政府债务风险等级评定制度,对各地隐性债务和法定限额内政府债务的风险情况进行评估。

债务率的计算口径为:(地方政府债务余额+隐性债务)/综合财力。其中,综合财力的计算口径不同省份可能有细微差异,主要大项包括一般公共预算收入+政府性基金收入+上级补助,有的省份可能还包括了上年结余收入、调入资金、国有资本经营收入等。财政部根据债务率数据,将债务风险分为红(债务率>=300%)、橙(200=

因为隐性债务数据大部分地区没有披露,我们用省内的发债城投有息债务代替。综合财力用一般公共预算收入+政府性基金收入+上级补助估算。我们测算的债务率最终计算公式为:(地方政府债务余额+发债城投有息债务)/(一般公共预算收入+政府性基金收入+上级补助)。

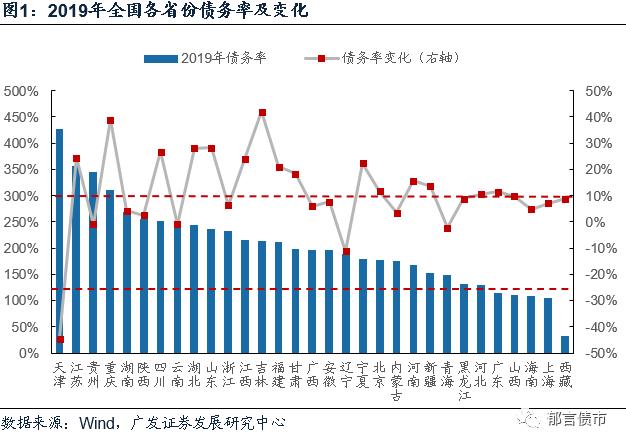

从债务率来看,2019年天津、江苏、贵州、重庆超过300%,全国大部分省份在120%-300%,仅有西藏、上海、山西、海南、广东小于120%。其中,贵州地方政府债务余额占比较高,为43%。而江苏、天津和重庆债务主要集中在城投,发债城投有息债务占比均在70%以上。

从债务率变化来看,2019年全国大部分省份都有所上升,只有天津、辽宁、青海、贵州和云南5个省份有所下降。四川、湖北、山东、重庆和吉林5个省份债务率上升较多,上升幅度均在25%以上。

核心假设风险。债务率测算结果有偏差。

1

债务率的计算和等级划分标准如何?

MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平

2018年下半年,各地方政府组织学习了《中共中央国务院关于防范化解地方政府隐性债务风险的意见》(27号文)和《地方政府隐性债务问责办法》(46号文),全国进行了隐性债务的统计、上报和甄别工作。并且,财政部从2019年起建立了地方政府债务风险等级评定制度,对各地隐性债务和法定限额内政府债务的风险情况进行评估。

债务率的计算口径为:(地方政府债务余额+隐性债务)/综合财力。其中,综合财力的计算口径不同省份可能有细微差异,主要大项包括一般公共预算收入+政府性基金收入+上级补助,有的省份可能还包括了上年结余收入、调入资金、国有资本经营收入等。财政部根据债务率数据,将债务风险分为红(债务率>=300%)、橙(200=

2

哪些省份债务率较高?

MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平

为了帮助投资者对各省情况有一个直观认识,我们对债务率进行了测算。由于口径与地方政府不完全一致,可能会存在误差,仅供参考。因为隐性债务数据大部分地区没有披露,我们用省内的发债城投有息债务代替。综合财力用一般公共预算收入+政府性基金收入+上级补助估算。我们测算的债务率最终计算公式为:(地方政府债务余额+发债城投有息债务)/(一般公共预算收入+政府性基金收入+上级补助)。

从债务率来看,2019年天津、江苏、贵州、重庆超过300%,全国大部分省份在120%-300%,仅有西藏、上海、山西、海南、广东小于120%。其中,天津债务率最高,达425.9%。不过天津2019年债务率,相较2018年下降了44.5%,下降幅度排第一,主要由于综合财力的增速大于债务总额的增速。江苏债务率超过300%,主要由于发债城投有息债务规模较大,2019年底为5.7万亿,远超第二名浙江省的3.2万亿。所以尽管综合财力较强,排全国第二,债务率仍然较高。重庆2018年债务率在300%以下(271.2%),但2019年增加至310.1%,主要是因为债务总额增加的同时综合财力有所减少。此外,湖南、陕西、四川债务率也在250%以上的偏高水平。

从债务率变化来看,2019年全国大部分省份都有所上升,只有天津、辽宁、青海、贵州和云南5个省份有所下降。其中,贵州和云南下降的较少,均小于1%。天津和辽宁下降较多,分别为44.5%和11.1%。这5个省份债务率下降的原因均为,综合财力的增速大于债务总额的增速。然而,四川、湖北、山东、重庆和吉林5个省份债务率上升较多,上升幅度均在25%以上。虽然除重庆外,其余4个省份2019年综合财力都有所增加,但由于债务总额增加更多,所以债务率整体上升。

从债务构成来看,债务率超过300%的4个省份中,贵州地方政府债务余额占比较高,为43%。而江苏、天津和重庆债务主要集中在城投,发债城投有息债务占比均在70%以上。并且,贵州和重庆的综合财力中,上级补助占比相对较高,分别为46.9%和30.9%。而江苏、天津分别仅为10.3%和12.2%。

债务率在120%-300%的省份中,浙江、北京、四川、湖北、江西、山东发债城投有息债务占比在65%以上。而辽宁、内蒙古、青海、黑龙江发债城投有息债务占比在30%以下的偏低水平,主要由于这些省份发债的城投比较少,可能会低估隐性债务规模。与此同时,内蒙古、黑龙江和青海的综合财力中上级补助占比较高,均在50%以上。

风险提示:

债务率测算结果有偏差。

城投解惑系列

之一:全国城投平台完整名单出炉

之二:城投混改知多少?

之三:城投对外担保知多少?

之四:地方债置换隐性债务,建制县试点有哪些?

之五:计划外“再融资债”,有何变化?

已外发报告标题:《各省债务率,红橙黄绿知多少?——城投解惑系列之六》

对外发布时间:2020年12月30日

报告作者:

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

姜 丹,SAC 执证号:S0260520030001,邮箱:jiangdan@gf.com.cn

法律声明

请向下滑动参见广发证券股份有限公司有关微信公众平台推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。