今天,又是一个让A股股民难过的一天,在全球股市迭创新高的日子里,我们的大A(不能说跌)投资价值越来越高,上涨的空间越来越大!

那么A股什么时候才能翻身呢?我们先回顾一下,我们上次文章(9月25日)写的13个底部指标,当时是怎么说的?

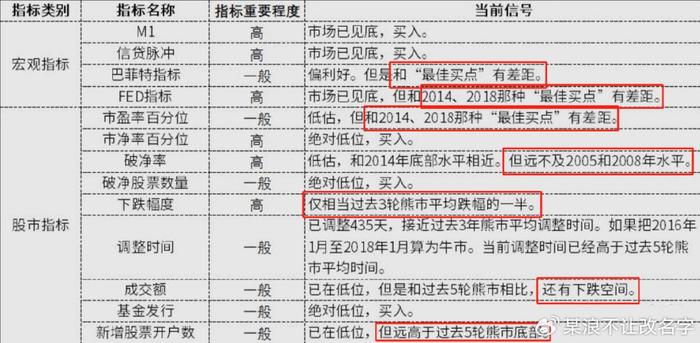

从当时的情况看,很多抄底指标都已经提示股市已经到了低位。但有些指标又提示,股价和历史极会相比,还有一点下跌空间。

那今天上证比9月25日又跌了6%,而盘中破了前面的低点了,我们再看一下经常看的这几个指标,看看底部到了什么位置。

一、宏观指标

1、货币指标: “M1定买卖

2009年,招商证券的罗毅提出,当M1增速接近10%时买入,增速超过20%时卖出。他当时以深圳成指回测,1996年至2009年累计收益率达到惊人的9400%。

但是2011年以后,中国的GDP增速明显下了一个台阶,告别了双位数增长。所以,现在机构投资者现在都以M1同比增速下降触及5%的低位水平为买入信号,上升触及10%的高位水平为卖出信号。我把2000年1月日至今M1增速与万得全A走势对比如下,

可以看到除了2015年因为棚改货币化安置导致M1定买卖法则失效之外,其它M1增速还是很好的预测股市的指标。现在随着M1增速又降至历史低位区间,结合当前A股的估值水平,又到了可以买入的阶段。

2、信贷指标

信贷回升意味企业家信心出现回升,所以对市场底部有一定领先性。历史上市场大幅下跌也往往伴随着基本面的恶化,因此作为盈利的领先指标,随着信贷触底回升后,市场对盈利企稳的预期也将迎来抬升,股市也有望迎来修复。如果我们看“中国信贷脉冲指数”对比沪深300指数走势,发现“信贷脉冲指数”明显会先于股市见底或者见顶。现在信贷脉冲指数已经筑底,并且有回升的迹象,所以我们可以推测股市大概率已经见底了。

3、巴菲特指标

股神巴菲特于 2001 年 12 月在富比士杂志的一篇专文中提到:股市总市值和 GDP 的比值,可作为判断整体股市是否过高或是过低,因此被泛称为巴菲特指标。计算方法为“股票总市值 / 最近4个季度的GNP”,巴菲特认为,若两者之间的比率处于70%左右时买进股票就会有不错的收益,而当股票市值超过了100%,就比较危险了。

由于中国这边一直没有GNP数据,所以我们一直用GDP数据。再考虑到2007年之前,上市的股票数量太小,好多超级龙头都没上市。所以,我们只看2008年之后的数据。2008年底部时我们的巴菲特指标大概在46%,2013年钱荒底时大概在43%,2018年年底时巴菲特指标在左右53%,而现在最新数据是71.14%。

如果按巴菲特的算法,现在并不是一个很坏的买点,但是和A股几个重要的底部相比,现在也算不上特别低估。

4、FED指标

FED指标就是我们之前给大家介绍过很多次的“美联储指标”又叫股债性价比、风险溢价指标。这个指标的本质是,单看股市估值而不考虑资金成本,那就是还没入门。

首先从差价来看,当前的股债性价比离2014和2018的那种大机会还有一定的距离,还没有进入最有价值区间。

然后从比值来看,现在股债性价比已经到了一个非常吸引人的阶段,和2018年底、2020年疫情爆发之初已经相差无几。

同一指标的两种不同计算结果,反映的是当前利率水平处于一个非常低的水平,股市的实际收益率并没有2014和2018年那么吸引人,只是因为当前利率水平低所以显得相对有价值而已。从我们自己的感知也可以感觉到,当前股市较2014和2018年并没有跌透。

二、股市指标

1、估值百分位

从当前主要指数的估值百分位来看,中证全指的市净率已经处于历史最低的0.34%,也就是说历史99.64%的时间,市净率都要比现在高。

前两天我们还说,历史上一共才43个交易日的估值比当时低。又跌了两天,我再一看,只有16个交易日比现在的估值还要低了。而且,中证全指如果再跌3.14%,那就是历史最低值。

但是,另一方面中证全指的市盈率只处于25.27%的位置,并不像市净率那样处于极值,也从另一个方面说明现在上市公司的盈利水平不行。

为了让大家看得更清楚,我还是用老方便把当前的估值水平和几次历史大底时的估值数据放在一起比较。如果历史水平高于现在,显示为红色;如果历史水平低于现在,则显示为绿色。换言之,如果红色越多,投资机会越多;绿色越多,投资机会就越少。

首先是市净率对比,可以看到历史上比现在估值还低的时候,真不多了:

然后是市盈率水平对比,从这个图看的话现在离2013和2018年年底,还是有一点点差距,还有下跌的空间:

当然,我还是觉得下面这个图更震撼:历史上比现在估值低的时候,真的不多了(仅有16个交易日),中证全指如果再跌3.14%,那就真的是“历史最低价”。

从上面三个表格很容易看出,从市净率的角度来看,当前股市股价已经跌到位了,但是现在的盈利水平却要比历史很多底部时还要差。

4、破净率

在会计上,净资产是资产负债表中的总资产减去全部债务后的余额。其理论意义是,纵然上市公司倒闭清盘,股票的财务账面价值就是每股净资产。所以,净资产就是股价的最后防线。但是,A股历史上股票大面积跌破净资产的时间数不胜数。由于市场破净率上升时,显示市场已经极度低迷,同样也预示着市场蕴含很大的投资或者投机几率。所以我们一起看一下市场的破净率情况。

从破净家数来说,当前共有375公司破净,占全部上市公司的7.37%。历史上破净公司数最多的时候是去年4月疫情最严重的时候,4月26号那天共有509家公司破净。历史上破净占比最高的是2005年998点的时候,那天共有333家公司破净,但是破净比例高达24.4%。

所以,这个数据可以从两个角度来看。一是比破净率来看,当前水平和2005、2008、2018那种大熊市底部相比并没有优势。二是从破净家数来看,现在已经是比2005、2008年还要多。所以,未来可能指数不会有大机会,但是个股的机会未必不如2005、2008年。

5、下跌幅度和调整时间

下跌幅度和调整时间代表市场调整的空间和时间,通过对比历轮下跌幅度和速度一定程度上反映调整是否充分。我们以中证全指计算历轮市场大跌,平均下跌489天,平均跌幅48.18%;天数中位数470.5天,跌幅中位数49.24%。不过,如果把2015-2018年拆开,2016年熔断到2018年年初算作牛市的话,熊市的平均持续时间会短很多。

但是无论怎么样,本轮调整已经持续了491个交易日,已经算是非常长了。

所以,从这些见底指标来看,中国股市已经处于绝对低位,主要指数即使再跌,跌幅应该也不会超过5%。牛市已经处于“万事俱备,只欠东风”的状态。那东风什么时候来呢?可以教大家一个信号,如果没有这个信号,就不是牛市。

那就是可以观察债市的走势,如果债市出现大跌,可能意味着未来行情不错。比如去年年底,债市出现了一波“债灾”,对应股市就涨幅不错。

如果我们把时间拉长,会发现这个信号不仅提前于股市启动,而且大部分时间都能预言中,仅有少数几次失败。背后的原因在于,作为风险资产和无风险资产的代表,股和债几乎是一对完全负相关的资产。当经济明显走强的时候,企业盈利向上,股市相对受益,资金往往“卖债买股”,债市相对受损,市场呈现股牛债熊。反之,当经济明显走弱的时候,股市相对受损,资金往往“卖股买债”,所以债市相对受益,市场呈现股熊债牛。所以,债市暴跌,可以当作牛市最后的东风。

当然,至于债市什么时候才会跌,股市什么时候才会涨,没有人能准确地预测时间。大家要做的是,趁现在股市低位,多吸点筹码在手里,不要等到股市暴涨了再追高。